Core Banking Radar

Leveris: soutien de la banque au cœur de l’écosystème numérique

Le fabricant irlandais Leveris a construit à partir de zéro une nouvelle plateforme de core-banking. Cette plateforme, qui est présentée ici dans le cadre du radar de core-banking de Swisscom et du Business Engineering Institute Saint-Gall (BEI), place les banques au centre des écosystèmes numériques et permet ainsi de nouveaux modèles commerciaux basés sur des données.

Texte: Matthias Niklowitz, Images: Zense, 23 août 2018

Les tarifs de tenue de compte figurent, pour de nombreux consommateurs non fortunés parmi les principaux arguments pour ou contre une relation bancaire: à une époque où les intérêts sont bas, ces tarifs ont atteint un niveau perceptible pour les clients, et des organisations et émissions de protection des consommateurs abordent ces thèmes à intervalles réguliers. Du point de vue de la banque, les recettes découlant des tarifs de tenue de compte doivent être opposées au prix de l’acquisition de clientèle et aux charges pour la retenue d’un client. Ces tarifs peuvent souvent remplacer également les produits supprimés de l’activité de différences d’intérêts.

Mais les plus récents développements dépassent cette connexion et ouvrent une nouvelle solution pour le dilemme entre le montant des tarifs et la défection des clients: l’utilisation ciblée (et on l’espère minutieuse) des données du client comme source de chiffre d’affaires.

Il ne s’agit pas des formes d’utilisation de données, telles que les applique Google ou Facebook, mais plutôt du traitement des données du client au sein d’une banque et de la participation des clients à l’utilisation de leurs données, telle qu’elle est aussi conforme aux plus récentes obligations européennes en matière de réglementation et de traitement des données.

Banking pour les clients finaux

Concrètement, la tendance qui se dessine est que, avec le lancement de systèmes comme celui de Leveris, les clients auront le choix d’être indemnisés pour l’utilisation de leurs données avec un tarif de tenue de compte plus bas. Avec une utilisation complète des données stockées, il est même envisageable que les clients des banques reçoivent des recettes (minimes) sous la forme d’intérêts supplémentaires ou de bons utilisables numériquement pour des offres sélectionnées.

Si les banques suisses n’abordent pas à ce jour activement l’utilisation de leurs données en s’ouvrant ainsi un nouveau modèle commercial, ce n’est pas forcément dû au manque de volonté ou de compréhension des possibilités de leur top management. Il manque souvent les systèmes informatiques nécessaires pour une telle mesure. Les approches Open API déclenchent certes quelques-unes des exigences technologiques immédiates de la connexion de puissants systèmes d’analyse de données au système bancaire central d’une banque et permettent ainsi en principe une faisabilité technique de l’utilisation de données mentionnée plus haut ainsi qu’une indemnité adéquate à la clientèle. Mais il reste des obstacles fondamentaux à l’utilisation des systèmes bancaires centraux courants, comme les cycles de release chronophages et pillant les ressources, les projets d’innovation coûteux, les modernisations et restrictions onéreuses dans la modularité.

Défis pour les fabricants

Des défis stratégiques sélectionnés auxquels se voient confrontés les fabricants de systèmes bancaires centraux dans le perfectionnement de leurs propres systèmes pour les futurs modèles commerciaux de leurs clients sont les suivants:

- Maintenir bas l’ensemble de frais (TCO): Mise en œuvre d’une standardisation dans tout le système (end-to-end), qui soit applicable pour toutes les banques de clients, avec une individualisation simultanée là où une différenciation de la banque du client est demandée. Atteindre un taux élevé de STP (Straight Through Processing, traitement global des données) et éviter les interventions manuelles, dans la mesure du possible par une automatisation.

- Modernisation: Stratégie contraignante et roadmap acceptable pour la transformation du paysage de système existant. Cela signifie notamment la modularisation correcte et la conclusion de partenariats, parce que les adaptations au système existant rendent impossible une réorientation cohérente et entraînent une complexité croissante (cas de complexité).

- Positionnement sur le marché: Prise en compte des clients finaux au moyen de nouveaux concepts comme les Customer Journeys (compréhension et soutien des besoins et activités des clients) ainsi qu’une extension focalisée de prestations de service à valeur ajoutée avec des partenaires sélectionnés, afin que le propre soutien de système ne se transforme pas en une prestation échangeable (lock-in du fait de la formation d’un écosystème).

Retour aux leviers de commande

Leveris est un fournisseur irlandais de systèmes bancaires centraux, qui propose ses propres approches de solutions pour ces défis.

Maintenir bas le TCO: Leveris réduit par exemple les charges dans l’exploitation, en traitement systématiquement les transactions en temps réel et permettant ainsi de renoncer entièrement aux processus de batch. Le découplage des modules de l’architecture Leveris ainsi que le processus continu de livraison de logiciels permettent de supprimer les tests onéreux de release et de régression.

Modernisation: Leveris poursuit ce faisant l’approche consistant à proposer un système bancaire central de conception compacte, avec les principales fonctionnalités de base, et de rattacher tous les autres services par le biais d’API. Cela s’applique même aux fonctions aussi proches du core que le traitement des titres, qui sont prises en charge par des sous-systèmes au libre choix. Le cœur même et les sous-systèmes mis à disposition par Leveris sont de construction modulaire et découplés l’un de l’autre sur la base d’une architecture de micro-service.

Positionnement sur le marché: L’entreprise irlandaise, qui emploie désormais plus de 150 personnes, considère son rôle comme celui d’un ‘enabler’ pour les banques: celles-ci doivent être placées au centre des écosystèmes et marchés numériques. Du fait de sa conservation centrale des données, Leveris permet l’encliquetage dans les Customer Journeys ou les activités de clients qui se déroulent effectivement ainsi que la liaison directe des besoins des clients finaux entre eux. À cet effet, la collaboration des banques entre elles, avec les fintechs et dans toute l’industrie doit être simplifiée. En même temps la banque reste en possession de l’un de ses biens les plus précieux: l’accès à la clientèle et à ses données par le biais de Leveris’ Data Lake – une espèce de grand pool de données, qui intègre des données internes et externes.

Leveris traite des données internes et externes de son Data Lake.

Les cinq modules décisifs

Les éléments essentiels de l’approche de Leveris sont mis en œuvre dans la Retail Banking Suite avec les cinq modules:

- Banking Core: Le moteur central de comptabilisation couvre des fonctions fondamentales pour une retail bank; il englobe un modèle de Master Data et communique ainsi une vue uniforme de la clientèle. Le core se base sur une banque de données Oracle. La logique centrale de Leveris est illustrée en PLSQL, une langue de programmation pour ces bases de données. Leveris le justifie par la stabilité et la performance exceptionnelles de la solution Oracle. Du point de vue du radar central des banques, il est passionnant de voir que la technologie, qui est également utilisée par Avaloq et Finnova depuis des années déjà, a également été choisie par un système bancaire central récent.

- Payment Hub: Contrairement à d’autres fournisseurs, Leveris considère les paiements comme un élément important, qu’une banque devrait absolument contrôler elle-même, mais pas forcément exécuter elle-même (également parce que cela permet d’autres services et analyses de données). Le module est conçu en dehors du système central, connecté via API et grâce à une architecture d’exécution parallèle synchrone, également en mesure de traiter des volumes importants.

- Data Science Hub: Leveris considère la collecte et l’utilisation adéquate de données comme une compétence centrale. Les transactions et autres événements sont sauvegardés en copie des données master dans le core en temps réel dans le Data Science Hub à des fins d’analyse, et valorisés en temps réel au moyen de l’intelligence artificielle et de Machine Learning.

- Excellence opérationnelle: Sur la base du Data Science Hub, elle permet la mesure de processus, les simulations de scénarios (par exemple l’effet de mesures de marketing numériques) et de résultats commerciaux; peut également être reliée aux composants ou services d’opérateurs tiers.

- Channels/Interfaces: C’est l’instance par laquelle des systèmes tiers sont raccordés via API, pour permettre aux clients des expériences confortables avec des services bancaires intégrés.

Ces cinq éléments peuvent être combinés librement selon le souhait et les besoins de la banque, et le core fait toujours partie intégrante de la solution.

Comparaison avec les systèmes courants en Suisse

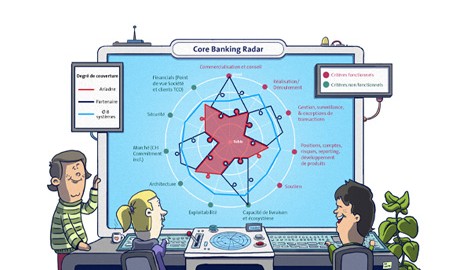

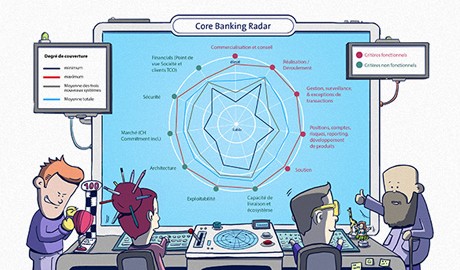

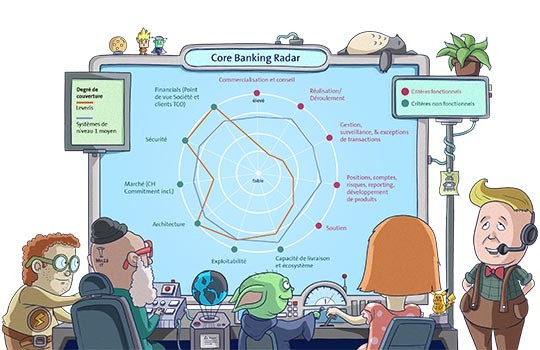

Le Business Engineering Institute Saint-Gall et Swisscom Banking ont comparé dans le cadre du radar de Core Banking l’offre de Leveris (sans les sous-systèmes) aux systèmes déjà examinés au printemps 2018. Certaines fonctions se révèlent ainsi dans lesquelles la solution de Leveris est plus avancée que celle d’autres fournisseurs. En font partie:

- Frais d’intégration et d’exploitation: Les frais d’intégration sont très bas en comparaison, les coûts d’exploitation (composés de frais de licence et de service) sont estimés dans le radar Core Banking «très bas». Toutefois, la complexité de l’intégration et le fait que de nombreux fournisseurs externes doivent encore être intégrés vont augmenter ces coûts.

- Sécurité informatique: Il y a des tests de sécurité permanents et les données des clients peuvent être rendues anonymes, sans exception.

- Architecture/interfaces informatiques: Le concept d’interfaces est très sophistiqué, les concepts OPEN API sont entièrement mis en œuvre, les tests peuvent être effectués de manière entièrement automatique et la performance, tout comme la modularité, sont considérées comme «très élevées».

L’offre Leveris (sans les sous-systèmes) en comparaison avec les systèmes examinés déjà au printemps 2018.

Sont inférieures à la moyenne en comparaison avec d’autres fournisseurs:

- l’assistance à la distribution et au conseil. Ici Leveris mise sur l’intégration de fournisseurs existants et obtient donc moins de points pour son système breveté.

- l’exécution et traitement: L’exécution et le traitement des paiements et crédits est couvert dans le standard. Le traitement des titres a lieu dans les sous-systèmes.

- les transactions (également inter-opérations): Les fonctionnalités centrales d’un système de retail banking (positions et comptes) sont très bien couvertes dans les secteurs Paiements et Financements. Le secteur Placement est traité par des sous-systèmes.

De façon générale, la société Leveris favorise sciemment l’amarrage de sous-systèmes dans les secteurs où elle ne propose pas ses propres modules présentement (et en partie à l’avenir aussi), (également) parce que l’on n’attend aucune valeur ajoutée de ceux-ci.

Les exploitants de solutions Leveris doivent donc se préparer à ce que certains thèmes soient couverts par des fournisseurs tiers, ce qui à son tour rend plus difficile la comparaison des coûts globaux entre les solutions des différents fabricants. Ceci englobe notamment le secteur des placements, car Leveris, en tant que système conçu pour les banques retail selon le modèle anglo-saxon, ne prévoit pas en interne l’exécution de transactions de titres.

Mais Leveris collabore notamment dans le domaine des titres avec un grand fournisseur de solutions à une solution intégrée pour le secteur Placements.

Développer les compétences

Le revenu financier de la société Leveris est actuellement réalisé par des implémentations et des tarifs Software-as-a-Service. À l’avenir des frais seront ajoutés pour l’intégration de produits tiers (avec l’approche place de marché) et la monétisation de données.

Déjà cette année, Leveris réalise selon ses propres indications un chiffre d’affaires de quelques dizaines de millions d’euros, et pour 2019 il est prévu que ce chiffre sera plus du double. Les deux premières implémentations du système Leveris sont une plateforme P2P de la République tchèque et une plateforme d’hypothèques des Pays-Bas.

Actuellement, une banque privée numérique basée dans un pays d’Europe occidentale, qui veut s’étendre après le Go-Live au T1/2019 à cinq autres marchés européens, ainsi qu’une banque privée numérique d’Europe de l’Est sont en cours d’implémentation. Par ailleurs, Leveris travaille à un processus d’application de crédit et d’hypothèques entièrement numérique pour les marchés britannique et indien. D’autres banques sont très intéressées.

Selon ses propres indications, Leveris nourrit des ambitions mondiales et veut se hisser parmi les 10 meilleurs des fournisseurs de systèmes bancaires centraux.. Parmi ses groupes-cibles figurent toutes les banques (Incubents, Challengers, Néo-banques). Les clients peuvent choisir si et comment ils exploitent leur solution Leveris (p. ex. on premise, dans des Private Clouds ou sur les Public Clouds d’Amazon Web Services (AWS) ou de Microsoft (Azure)).

L’helvétisation du système Leveris n’a pas beaucoup progressé jusqu’ici: il n’existe actuellement ni ressources de développeurs ni installations de référence en Suisse (ou dans la région DACH). Leveris elle-même part du principe, en raison de son architecture flexible et ouverte, qui simplifie l’intégration modulaire de solutions locales, et sur la base des expériences de trois projets de nationalisation entrepris désormais (UE ou pays de la SEPA), de dépenses supplémentaires gérables pour une helvétisation de sa solution bancaire centrale. Leveris prospecte aussi activement le marché suisse et selon ses propres informations elle a déjà beaucoup avancé dans les discussions avec des prospects en Suisse.

Caractéristiques principales de Leveris.

Cela permet aussi de dresser un bilan: Du point de vue de Swisscom Banking et de BEI, Leveris est un fournisseur prometteur et émergent d’une solution de core-banking, qui séduit par un mélange d’innovations (microservices, système en temps réal, Open-API et Data Lake) et d’approches ordinaires (technologies Oracle et PLSQL). L’intégration systématique de fournisseurs tiers est prévoyante en vue d’un développement futur possible lors duquel toujours plus de fonctions sont couvertes dans les sous-systèmes et le système bancaire central est surtout un système de comptabilisation.

Une caractéristique distinctive claire est la grande importance du niveau des données, ce qui se révèle en temps réel dans la conservation des données à un point central et dans les possibilités d’intégration basées sur les événements dans le Customer Journey. Avec cette nouvelle organisation de management de campagnes, on a la prétention d’aider les banques à figurer au centre du monde numérique en tant que plateforme d’intégration – et à ne pas avoir à jouer un rôle d’exécutant subordonné en marge d’écosystèmes numériques.

Scénarios d’utilisation efficaces

D’autres points positifs solides sont l’approche modulaire et le rythme de développement rapide qu’elle permet, ainsi que l’ouverture à différents concepts de banking d’avenir comme celui de banque de place de marché ou de banque mobile. Il faut toutefois noter que de cette manière la complexité d’intégration doit être contrôlée activement pour ne pas mettre en danger à nouveau le Total Cost of Ownership (TCO) bas visé, en raison d’une complexité architecturale élevée.

L’architecture ouverte nécessite un point de vue architectonique complété et des connaissances informatiques de la part de la banque pour garantir le management des interfaces. Cela englobe surtout les connaissances des processus et développements dans les écosystèmes numériques en dehors du banking. En effet, ce n’est que de cette manière qu’une plateforme comme celle développée par Leveris peut être utilisée pleinement de façon judicieuse.

La fabrication et la gestion de la relation de client final seront encore plus importantes à l’avenir pour le succès commercial d’une banque. Actuellement, un outil comme Leveris ne permet pas de remplacer à 100% un système bancaire central existant en Suisse.

Mais du point de vue du radar de Core Banking, il existe deux scénarios pour une utilisation efficace de la solution présentée ici: D’une part le remplacement de différentes fonctionnalités de banques existantes – pouvant entraîner un changement progressif. D’autre part, pour une nouvelle banque ou différentes Business Lines sous la forme de nouveaux modèles commerciaux focalisés de start-up, complétés par des incitations à la migration progressive des clients à une néobanque.

Le radar de Core Banking observera de près la suite du développement.

Fiche signalétique de la société:

Nom:

Leveris

Fondation:

2014

Siège principal:

Dublin / Irlande

CEO:

Connor Fennelly

Employés:

Plus de 150

Autres sites de développement:

Prague / République tchèque, Minsk / Biélorussie

Première livraison:

Mai 2017

Sources de chiffre d’affaires:

Frais d’intégration, de licence et de service

Stade de développement:

de 2014 à 2017: Développement

de 2017 à 2019: différentes implémentations B2B

À partir de 2019: Graduation par implémentations dans des partenariats stratégiques avec des intégrateurs de systèmes typiques (B2SI)

Rapports de propriété:

en propriété privée

Au T218 a eu lieu un tour de série A

Swisscom et le Business Engineering Institute (BEI) de Saint-Gall développent un partenariat sur le long terme dans le cadre du centre de compétences «Sourcing dans l’industrie financière». Celui-ci traite notamment des thèmes en lien avec les écosystèmes, la numérisation, la transformation ainsi que les questions portant sur la future organisation de l’industrie financière. Parallèlement aux activités de recherche, le BEI réalise des projets pour la conception et la mise en œuvre de modèles commerciaux innovants et intersectoriels.

Newsletter

Vous souhaitez recevoir régulièrement des articles et Whitepapers passionnants sur des activités TIC actuelles?

En savoir plus sur ce thème