Beste Abdeckung neu gedacht

Haushaltsversicherung im Abo

In Zusammenarbeit mit

![]()

- Online abschliessen

- Monatlich zahlbar

- Jederzeit anpassbar

- Monatlich kündbar

Paket

Privathaftpflicht

- Personenschäden

Tötung, Verletzung oder sonstige Gesundheits-

schädigung von Personen.

Mehr erfahren - Sachschäden

Zerstörung, Beschädigung oder Verlust von Sachen, Tötung, Verletzung oder Verlust von Tieren.

Mehr erfahren

Zusatzoptionen

- Grobfahrlässig-

keitsverzichtVersicherungen sind berechtigt, Leistungskürzungen vorzunehmen, wenn ein Schaden durch grobe Fahrlässigkeit verursacht wurde. Mit dieser Zusatzversicherung schützen Sie sich auch bei grobfahrlässigem Handeln.

Mehr erfahren - Führen fremder

MotorfahrzeugeSchäden, die Sie als Lenker von gelegentlich geliehenen Motorfahrzeugen an diesen Fahrzeugen verursachen.

Mehr erfahren

Hausrat

- Feuer

Schäden am Hausrat, die durch Brand, Blitzschlag oder Explosion entstehen. Ebenfalls versichert sind Sengschäden und Schäden an versicherten Sachen, die unabsichtlich Hitze oder Wärme ausgesetzt werden.

Mehr erfahren - Elementarereignisse

Versichert sind Schäden am Hausrat durch Hochwasser, Überschwemmung, Sturm (Wind von mindestens 75 km/h, der in der Umgebung der versicherten Sachen Bäume umwirft oder Gebäude abdeckt), Hagel, Lawine, Schneedruck, Felssturz, Steinschlag und Erdrutsch.

Mehr erfahren - Diebstahl

Schäden am Hausrat durch Einbruchdiebstahl, Beraubung und Einfachen Diebstahl. Als Einfacher Diebstahl gilt das Einschleichen von Tätern in die Wohnung, z.B. durch ein nur angelehntes Fenster, die versicherte Sachen entwenden.

Mehr erfahren - Wasser

Versichert sind Schäden am Hausrat durch Flüssigkeiten, die aus Leitungen und Anlagen austreten.

Mehr erfahren

Zusatzoptionen

- Elektrokasko

Zum Hausrat gehörende Elektrogeräte. Sprich Geräte, die mit Strom aus Batterie oder Steckdose betrieben werden, wie z.B. Handy, Laptop, Fernseher oder Staubsauger.

Mehr erfahren - Einfacher Diebstahl

auswärtsSachen, die Sie unterwegs bei sich tragen und die gestohlen werden.

Mehr erfahren - Glasbruch

(2 Optionen)Mobiliarglas

Bruchschäden an Verglasungen von Möbeln oder Tischplatten aus Glas.

Alle Gläser

Bruchschäden an Mobiliarglas und an Gebäudeverglasungen sowie glasähnlichen Baustoffen bei Ihnen zu Hause. Nebst Glasbestandteilen von Möbeln auch Bruchschäden an Lavabos, Keramik-Kochflächen und natürlich Fenstern.

Mehr erfahren - Tiefkühlgut

Schäden an Ihren Lebensmitteln, die Sie zu Hause in Tiefkühltruhen oder -Schränken aufbewahren, wenn das Gerät durch einen Ausfall des Kühlaggregats versagt hat und die Lebensmittel verdorben sind.

Mehr erfahren

Paket wählen

Haushalt

S

Das Wichtigste, ohne Schnickschnack

Privathaftpflicht

-

-

Zusatzoptionen

-

-

Hausrat

-

-

-

-

Zusatzoptionen

-

-

-

-

ab 13.90 pro Monat

Geburtsdatum: 28.02.06

Startdatum: 06.01.25

Adresse: 8032 Zürich

Gebäude: Mehrfamilienhaus mit max. 3 Wohnungen

Zimmer: 1 zur Miete

Personen: 1 Erwachsener

Einrichtungsstandard: Einfach

Versicherungssumme: CHF 36'000

Haushalt

M

Mehr Deckung, weniger Kopfzerbrechen

Privathaftpflicht

-

-

Zusatzoptionen

-

-

Hausrat

-

-

-

-

Zusatzoptionen

-

-

-

-

ab 30.10 pro Monat

Geburtsdatum: 28.02.06

Startdatum: 06.01.25

Adresse: 8032 Zürich

Gebäude: Mehrfamilienhaus mit max. 3 Wohnungen

Zimmer: 1 zur Miete

Personen: 1 Erwachsener

Einrichtungsstandard: Einfach

Versicherungssumme: CHF 36'000

Haushalt

L

Das Rundum-Sorglos-Paket

Privathaftpflicht

-

-

Zusatzoptionen

-

-

Hausrat

-

-

-

-

Zusatzoptionen

-

-

-

-

ab 34.40 pro Monat

Geburtsdatum: 28.02.06

Startdatum: 06.01.25

Adresse: 8032 Zürich

Gebäude: Mehrfamilienhaus mit max. 3 Wohnungen

Zimmer: 1 zur Miete

Personen: 1 Erwachsener

Einrichtungsstandard: Einfach

Versicherungssumme: CHF 36'000

Das passende Abo nicht dabei?

Dann stelle es dir flexibel zusammen.

Deckungen im Detail

Was versichert die Haushaltsversicherung?

Privathaftpflicht

Personenschäden

Was ist versichert

Die gesetzliche Haftpflicht der versicherten Personen für Körperschäden, die du anderen Personen zufügst.

Beispiel:

Du fährst mit dem Fahrrad einen Fussgänger an. Die Person stürzt und erleidet einen Armbruch sowie Prellungen. Aufgrund der Verletzungen ist eine mehrwöchige medizinische Behandlung erforderlich, die eine Operation und eine Rehabilitation umfasst. Zudem kann die Person während mehrerer Wochen nicht arbeiten.

Kostenaufstellung bei Schadenfall

Notfallbehandlung und Spitalkosten |

12'500.– |

Rehabilitation und Physiotherapie |

2'500.– |

Total Schaden |

15'000.– |

Selbstbehalt |

200.– |

Entschädigung durch die Versicherung |

14'800.– |

Was ist nicht versichert

Schäden an Personen, die mit dir zusammenleben.

Beispiel:

Du stösst beim Sport versehentlich deine Mitbewohnerin um und sie erleidet dabei eine Knieverletzung. Die Behandlungskosten und eventuell entstehender Verdienstausfall Ihrer Mitbewohnerin werden von der Privathaftpflichtversicherung nicht übernommen, da sie mit dir zusammenlebt.

Wie helfen wir dir

Begründete Ansprüche der geschädigten Person werden von der Versicherung bis zur gedeckten Summe übernommen. Werden unbegründete Ansprüche an dich gestellt, werden diese von der Versicherung abgelehnt (sogenannter passiver Rechtsschutz).

Selbstbehalt bei Schadenfällen

CHF 200.–

Versicherungssumme

Wählbar: CHF 5 Mio. oder CHF 10 Mio.

Hinweis

Viele dieser Kosten werden durch den gesetzlichen Unfallversicherer übernommen, welcher später jedoch auf die Privathaftpflichtversicherung des Unfallverursachers regressiert. Ungedeckte Lohnausfälle und andere Kosten werden durch die Privathaftpflichtversicherung direkt übernommen.

Sachschäden

Was ist versichert

Zerstörung, Beschädigung oder Verlust von Sachen, Tötung, Verletzung oder Verlust von Tieren.

Beispiel:

Beim Fussballspielen mit Freunden schiesst du den Ball etwas zu stark und er fliegt über den Gartenzaun in das Fenster des Nachbarn. Die Fensterscheibe geht zu Bruch und muss ersetzt werden.

Kostenaufstellung bei Schadenfall

Notfallmässiger Ersatz des Fensters |

500.– |

Erneuerung der Fensterscheibe |

1'500.– |

Total Schaden |

2'000.– |

Selbstbehalt |

200.– |

Entschädigung durch die Versicherung |

1'800.– |

Was ist nicht versichert

Schäden an Personen, die mit dir zusammenleben oder an Sachen, die diesen Personen gehören. Schäden im Zusammenhang mit deinem Beruf. Abnützungsschäden und Schäden, die mit hoher Wahrscheinlichkeit erwartet werden mussten.

Beispiel:

Du lässt den Laptop deines WG-Kollegen fallen und das Gerät geht dadurch kaputt.

Wie helfen wir dir

Begründete Ansprüche der geschädigten Person werden von der Versicherung bis zur gedeckten Summe übernommen. Werden unbegründete Ansprüche an dich gestellt, werden diese von der Versicherung abgelehnt (sogenannter passiver Rechtsschutz).

Zusatzoptionen

Grobfahrlässigkeitsverzicht

Was ist versichert

Versicherungen sind berechtigt, Leistungskürzungen vorzunehmen, wenn ein Schaden durch grobe Fahrlässigkeit verursacht wurde. Mit dieser Zusatzversicherung schützen Sie sich auch bei grobfahrlässigem Handeln.

Beispiel:

Du fährst mit dem Fahrrad bei Rot über eine Kreuzung und kollidierst dabei mit einem Auto. Am Auto entsteht ein erheblicher Sachschaden. Trotz der groben Verletzung der Verkehrsregeln werden die Kosten für den Schaden vollständig übernommen.

Kostenaufstellung bei Schadenfall

Reparaturkosten am Auto |

4'500.– |

Total Schaden |

4'500.– |

Selbstbehalt |

200.– |

Entschädigung durch die Versicherung |

4'300.– |

Was ist nicht versichert

Die Versicherung greift nicht, wenn die grobe Fahrlässigkeit auf folgende Ursachen zurückzuführen ist:

Die versicherte Person

- ist in alkoholisiertem Zustand,

- ist unter Drogeneinfluss,

- hat Medikamente missbraucht.

Beispiel:

Du fährst angetrunken Fahrrad, missachtest ein Rotlicht und verletzen deshalb einen Fussgänger.

Wie helfen wir dir

Bei Schäden, die durch grobfahrlässiges Handeln entstanden sind, verzichtet die Versicherung auf eine Leistungskürzung. Ausgenommen die nicht versicherten Fälle.

Führen fremder Motorfahrzeuge

Was ist versichert

Schäden, die du als Lenker von gelegentlich geliehenen Motorfahrzeugen an diesen Fahrzeugen verursachst.

Beispiel:

Du leihst dir das Auto eines Freundes und fährst beim Ausparkieren gegen einen Pfosten. Am geliehenen Fahrzeug entsteht ein Schaden, während der Pfosten unbeschädigt bleibt.

Kostenaufstellung bei Schadenfall

Reparaturkosten am geliehenen Fahrzeug |

4’000.– |

Schäden am Pfosten |

Keine |

Total Schaden |

4'000.– |

Selbstbehalt |

500.– |

Entschädigung durch die Versicherung |

3'500.– |

Was ist nicht versichert

Schäden an Fahrzeugen,

- die du mehr als 25 Tage pro Kalenderjahr leihst,

- mit über 3'500 Kilogramm Gewicht,

- an Miet- und Sharingfahrzeugen.

Beispiel:

Du fährst einmal pro Woche mit dem Auto eines Freundes zur Arbeit und streifst bei Einparkieren eine kleine Mauer, wodurch die Seitentüren des Autos zerkratzt werden.

Wie helfen wir dir

Die Reparaturkosten des von dir verursachten Schadens werden übernommen. Wenn das gelenkte Fahrzeug über eine Vollkaskoversicherung verfügt, übernimmt die Versicherung den Selbstbehalt sowie den Bonusverlust.

Wie funktioniert die Deckung «Führen fremder Motorfahrzeuge»?

- Wenn das geliehene Fahrzeug keine Vollkaskoversicherung hat:

In diesem Fall müsstest du die gesamten Reparaturkosten für das geliehene Fahrzeug selbst tragen (hier: CHF 4’000.–). Die Deckung «Führen fremder Motorfahrzeuge» greift in solchen Fällen und übernimmt die Kosten, sodass du nicht auf den Reparaturkosten sitzen bleibst. - Wenn das geliehene Fahrzeug eine Vollkaskoversicherung hat:

Die Kaskoversicherung des Fahrzeugs deckt die Reparaturkosten.

Es fallen jedoch folgende Kostenpunkte für den Halter des Fahrzeugs an:- Selbstbehalt: Zum Beispiel CHF 1’000.–, die der Halter selbst zahlen muss.

- Bonusverlust: Durch den Schadenfall kann die Versicherungsprämie des Fahrzeugs steigen.

Mit der Deckung «Führen fremder Motorfahrzeuge» werden sowohl der Selbstbehalt als auch der Bonusverlust abgedeckt.

Wann ist die Deckung besonders wichtig?

Die Deckung «Führen fremder Motorfahrzeuge» ist besonders relevant, wenn das geliehene Fahrzeug keine Kaskoversicherung hat. Ohne diese Deckung müsstst du im Schadenfall die gesamten Reparaturkosten für das geliehene Fahrzeug selbst übernehmen. Mit dieser Deckung bist du vor hohen finanziellen Belastungen geschützt.

Zu beachten ist dabei, dass diese Zusatzversicherung dann für dich einspringt, wenn die Nutzung des Fahrzeuges während maximal 25 Tagen pro Kalenderjahr erfolgt.

Hausrat

Feuer

Was ist versichert

Schäden am Hausrat, die durch Brand, Blitzschlag oder Explosion entstehen. Ebenfalls versichert sind Sengschäden und Schäden an versicherten Sachen, die unabsichtlich Hitze oder Wärme ausgesetzt werden.

Beispiel:

Du geniesst einen entspannten Abend, zündest eine Kerze an und deine Katze stösst die Kerze um. Die Kerze entfacht ein Feuer – und plötzlich steht dein Wohnzimmer in Flammen. Dein Sofa, der Couchtisch und viele persönliche Dinge werden vom Feuer beschädigt.

Kostenaufstellung bei Schadenfall

Ersatz der Möbel |

5'500.– |

Ersatz von Vorhängen, Teppiche |

2'000.– |

Reinigung des Hausrats |

4'000.– |

Total Schaden |

11'500.– |

Selbstbehalt |

200.– |

Entschädigung durch die Versicherung |

11'300.– |

Was ist nicht versichert

Schäden, die durch Einwirkung von Strom entstehen.

Beispiel:

Überspannungsschäden an Haushaltsgeräten oder Laptop, Computer, etc.

Wie helfen wir dir

Im Schadenfall übernimmt die Versicherung die Reparaturkosten beschädigter Sachen oder entschädigt die zerstörten Sachen bis zur vereinbarten Versicherungssumme.

Selbstbehalt bei Schadenfällen

CHF 200.–

Elementarereignisse

Was ist versichert

Versichert sind Schäden am Hausrat durch Hochwasser, Überschwemmung, Sturm (Wind von mindestens 75 km/h, der in der Umgebung der versicherten Sachen Bäume umwirft oder Gebäude abdeckt), Hagel, Lawine, Schneedruck, Felssturz, Steinschlag und Erdrutsch.

Beispiel:

Nach einem heftigen Regenfall staut sich Wasser vor Ihrer Wohnung und dringt durch Türen in Ihr Zuhause ein. Der Esstisch, Stühle, das Sofa und der Teppich sind komplett durchnässt. Auch persönliche Gegenstände wie Kinderspielzeug und eine Spielkonsole bleiben nicht verschont.

Kostenaufstellung bei Schadenfall

Ersatz von Esstisch und Stühlen |

3'000.– |

Ersatz des Sofas |

2'500.– |

Reinigung des Teppichs |

600.– |

Ersatz von Möbeln |

5'000.– |

Ersatz von beschädigten Kinderspielsachen |

500.– |

Ersatz der Spielkonsole |

700.– |

Total Schaden |

12'300.– |

Selbstbehalt |

500.– |

Entschädigung durch die Versicherung |

11'800.– |

Was ist nicht versichert

Schäden, die durch Wasser aus Stauseen oder sonstigen künstlichen Wasseranlagen oder Rückstau von Wasser aus der Kanalisation entstehen.

Beispiel:

Die Mauer eines Stausees bricht und überschwemmt Ihren Wohnort.

Wie helfen wir dir

Im Schadenfall übernimmt die Versicherung die Reparaturkosten beschädigter Sachen oder entschädigt die zerstörten Sachen bis zur vereinbarten Versicherungssumme.

Selbstbehalt bei Schadenfällen

CHF 500.–

Hinweis:

Die Hausratversicherung deckt Schäden an deinen beweglichen Gegenständen wie Möbeln, Teppichen, Elektronik und deinem sonstigen Hausrat. Schäden an fest verbauten Teilen der Wohnung, wie Wänden, Türen oder dem Boden, sind über die Gebäudeversicherung versichert.

Wasser

Was ist versichert

Versichert sind Schäden am Hausrat durch Flüssigkeiten, die aus Leitungen und Anlagen austreten.

Beispiel:

In deiner Küche platzt plötzlich ein Wasserrohr. Wasser breitet sich unaufhaltsam aus, durchnässt deine Kochbücher und Lebensmittelvorräte. Im angrenzenden Esszimmer werden auch Möbel, wie dein Esstisch, Stühle und der Teppich, beschädigt.

Kostenaufstellung bei Schadenfall

Ersatz von beschädigten Kochbüchern |

500.– |

Ersatz von beschädigten Lebensmittelvorräten |

500.– |

Reparatur des Esstisches |

1'500.– |

Reparatur von vier Esszimmerstühlen |

1'000.– |

Reinigung und Trocknung des Esszimmerteppichs |

600.– |

Ersatz des Sofas im Esszimmer |

2'000.– |

Total Schaden |

6'100.– |

Selbstbehalt |

200.– |

Entschädigung durch die Versicherung |

5'900.– |

Was ist nicht versichert

Schäden, die in den Ereignissen Feuer und Elementar versichert sind oder Schäden durch Regenwasser, das durch offene Fenster und Türen eintritt.

Beispiel:

Du lässt das Fenster offen, während du zur Arbeit gehst. Es regnet ins Wohnzimmer, der Fernseher wird komplett durchnässt und geht kaputt.

Wie helfen wir dir

Im Schadenfall übernimmt die Versicherung die Reparaturkosten beschädigter Sachen oder entschädigt die zerstörten Sachen bis zur vereinbarten Versicherungssumme.

Selbstbehalt bei Schadenfällen

CHF 200.–

Hinweis:

Fest verbaute Gegenstände wie Küchenmöbel, der Parkettboden oder eingebaute Elektrogeräte, die Teil der Einbauküche sind (z. B. Geschirrspüler oder Kühlschrank), gehören zum Gebäude und sind über die entsprechende Gebäudeversicherung gedeckt. Die Hausratversicherung deckt Schäden an deinen beweglichen Gegenständen ab.

Diebstahl

Was ist versichert

Schäden am Hausrat durch Einbruchdiebstahl, Beraubung und Einfachen Diebstahl. Als Einfacher Diebstahl gilt das Einschleichen von Tätern in die Wohnung, z.B. durch ein nur angelehntes Fenster, die versicherte Sachen entwenden.

Beispiel:

Stell dir vor, du kommst nach Hause und merkst, dass eingebrochen wurde. Schmuck, Bargeld und Ihr privater Laptop sind verschwunden.

Kostenaufstellung bei Schadenfall

Ersatz Schmuck |

5'000.– |

Ersatz Bargeld |

500.– |

Ersatz Laptop |

1'500.– |

Total Schaden |

7'000.– |

Selbstbehalt |

200.– |

Entschädigung durch die Versicherung |

6'800.– |

Was ist nicht versichert

Schäden durch Verlieren oder Verlegen von Sachen.

Beispiel:

Du hast die von deiner Grossmutter geerbte Halskette verlegt und findest sie nicht mehr.

Wie helfen wir dir

Im Schadenfall übernimmt die Versicherung die Reparaturkosten beschädigter Sachen oder entschädigt die zerstörten oder gestohlenen Sachen bis zur vereinbarten Versicherungssumme.

Hinweis:

Sofern du Mieter der Wohnung bist, werden die Reparaturkosten des beschädigten Fensters vom Vermieter übernommen. Die Kosten wären jedoch auch über die Hausratversicherung gedeckt, was für Eigentümer der Wohnung relevant ist.

Zusatzoptionen

Elektrokasko

Was ist versichert

Zum Hausrat gehörende Elektrogeräte. Sprich Geräte, die mit Strom aus Batterie oder Steckdose betrieben werden, wie z.B. Handy, Laptop, Fernseher oder Staubsauger.

Beispiel:

Dein Laptop fällt dir aus der Hand und schlägt auf dem Boden auf. Beim Aufheben merkst du, dass er irreparabel beschädigt ist.

Kostenaufstellung bei Schadenfall

Ersatz des Laptops |

1'800.– |

Total Schaden |

1'800.– |

Selbstbehalt |

200.– |

Entschädigung durch die Versicherung |

1'600.– |

Was ist nicht versichert

Geräte, die zum Gebäude gehören. Dateien wie Fotos oder Anwendungsprogramme, die sich auf den beschädigten Geräten befinden oder Schäden, die durch das Beissen von Haustieren verursacht werden.

Beispiel:

Du lässt beim Herausnehmen aus dem Ofen den schweren Topf fallen und die Backofentüre wird beschädigt.

Wie helfen wir dir

Im Schadenfall übernimmt die Versicherung die Reparaturkosten beschädigter Sachen oder entschädigt die zerstörten Sachen bis zur vereinbarten Versicherungssumme.

Einfacher Diebstahl auswärts

Was ist versichert

Sachen, die du unterwegs bei dir trägst und die gestohlen werden.

Beispiel:

Du machst einen Ausflug in die Stadt und stellst im Café fest, dass dein Rucksack gestohlen wurde. Darin befanden sich deine Kamera, dein Tablet und dein Portemonnaie mit wichtigen Ausweisen.

Kostenaufstellung bei Schadenfall

Ersatz des Rucksacks |

100.– |

Ersatz der Kamera |

1'200.– |

Ersatz des Tablets |

600.– |

Ersatz der Ausweise |

200.– |

Total Schaden |

2'100.– |

Selbstbehalt |

200.– |

Entschädigung durch die Versicherung |

1'900.– |

Was ist nicht versichert

Bargeld, Schäden durch Verlieren oder Verlegen von Sachen.

Beispiel:

Dir werden unterwegs CHF 100.– aus der Tasche gestohlen.

Wie helfen wir dir

Im Schadenfall kommt die Versicherung für den Ersatz der entwendeten, versicherten Gegenstände auf.

Hinweis:

Dein Bargeld ist bei einfachem Diebstahl auswärts nicht versichert.

Glasbruch (2 Optionen)

Mobiliarglas (Option 1)

Was ist versichert

Bruchschäden an Verglasungen von Möbeln oder Tischplatten aus Glas.

Beispiel:

Beim Abräumen deines Esstisches fällt dir eine Gusseisenpfanne aus der Hand. Sie schlägt auf die Glastischplatte, die dabei in tausend Scherben zerbricht.

Kostenaufstellung bei Schadenfall

Ersatz Glastischplatte |

1'000.– |

Total Schaden |

1'000.– |

Selbstbehalt |

0.– |

Entschädigung durch die Versicherung |

1'000.– |

Alle Gläser (Option 2)

Was ist versichert

Bruchschäden an Mobiliarglas und an Gebäudeverglasungen sowie glasähnlichen Baustoffen bei dir zu Hause. Nebst Glasbestandteilen von Möbeln auch Bruchschäden an Lavabos, Keramik-Kochflächen und natürlich Fenstern.

Beispiel:

Am Morgen fällt dir ein Parfumflakon aus der Hand. Er fällt direkt ins Lavabo, das danach einen grossen Sprung hat.

Kostenaufstellung bei Schadenfall

Ersatz des Lavabos |

300.– |

Arbeitskosten für den Austausch |

600.– |

Total Schaden |

900.– |

Selbstbehalt |

0.– |

Entschädigung durch die Versicherung |

900.– |

Was ist nicht versichert

Schäden an Handspiegeln, Brillen und Bildschirmen aller Art (auch an Handys und anderen Kommunikationsmitteln).

Beispiel:

Du setzt dich auf deine Brille und die Gläser zerbrechen.

Wie helfen wir dir

Im Schadenfall übernimmt die Versicherung die Reparaturkosten beschädigter Sachen oder entschädigt die zerstörten Sachen bis zur vereinbarten Versicherungssumme.

Tiefkühlgut

Was ist versichert

Schäden an deinen Lebensmitteln, die du zu Hause in Tiefkühltruhen oder -Schränken aufbewahren, wenn das Gerät durch einen Ausfall des Kühlaggregats versagt hat und die Lebensmittel verdorben sind.

Beispiel:

Es kommt zu einem Stromausfall, und dein Gefrierschrank fällt für mehrere Stunden aus. Die darin gelagerten Lebensmittel, darunter teure Fleischprodukte, Glacé und Tiefkühlgemüse, verderben komplett.

Kostenaufstellung bei Schadenfall

Ersatz Lebensmittel |

800.– |

Total Schaden |

800.– |

Selbstbehalt |

0.– |

Entschädigung durch die Versicherung |

800.– |

Was ist nicht versichert

Schäden, die durch bewusste Abschaltung des Kühlaggregats entstehen.

Beispiel:

Bevor du in die Ferien gehst, schaltest du das Kühlaggregat ab, um Strom zu sparen. Vergisst dabei aber, dass noch Lebensmitteln in der Tiefkühltruhe sind.

Wie helfen wir dir

Entschädigung der verdorbenen Lebensmittel bis zur vereinbarten Versicherungssumme.

Zuverlässiger Schutz – mit Swisscom und Zurich

Ein gutes Gefühl, bei jedem Schaden.

Mit dem digitalen Versicherungs-Abo von Swisscom und dem bewährten Schutz der Zurich bist du rundum abgesichert – schnell, einfach und zuverlässig.

Deine Vorteile

Einfach online abschliessen

Die Versicherungs-Abos kannst du einfach und mit wenigen Klicks online abschliessen. Ohne Papierkram und komplizierte Beratungsgespräche.

Monatlich zahlbar

Die Versicherungs-Abos kannst du bequem und wie gewohnt über deine Swisscom Rechnung bezahlen. Funktioniert also genau so wie bei den anderen Abos von Swisscom auch.

Jederzeit anpassen

Die Versicherungsdeckung anpassen? Kein Problem. Du kannst deine Versicherung so schnell und einfach anpassen, wie du sie abgeschlossen hast.

Monatlich kündbar

Lange Vertagslaufzeiten sind passé. Die Versicherungs-Abos kannst du monatlich kündigen. Ohne Wenn und Aber.

Alles in der My Swisscom App

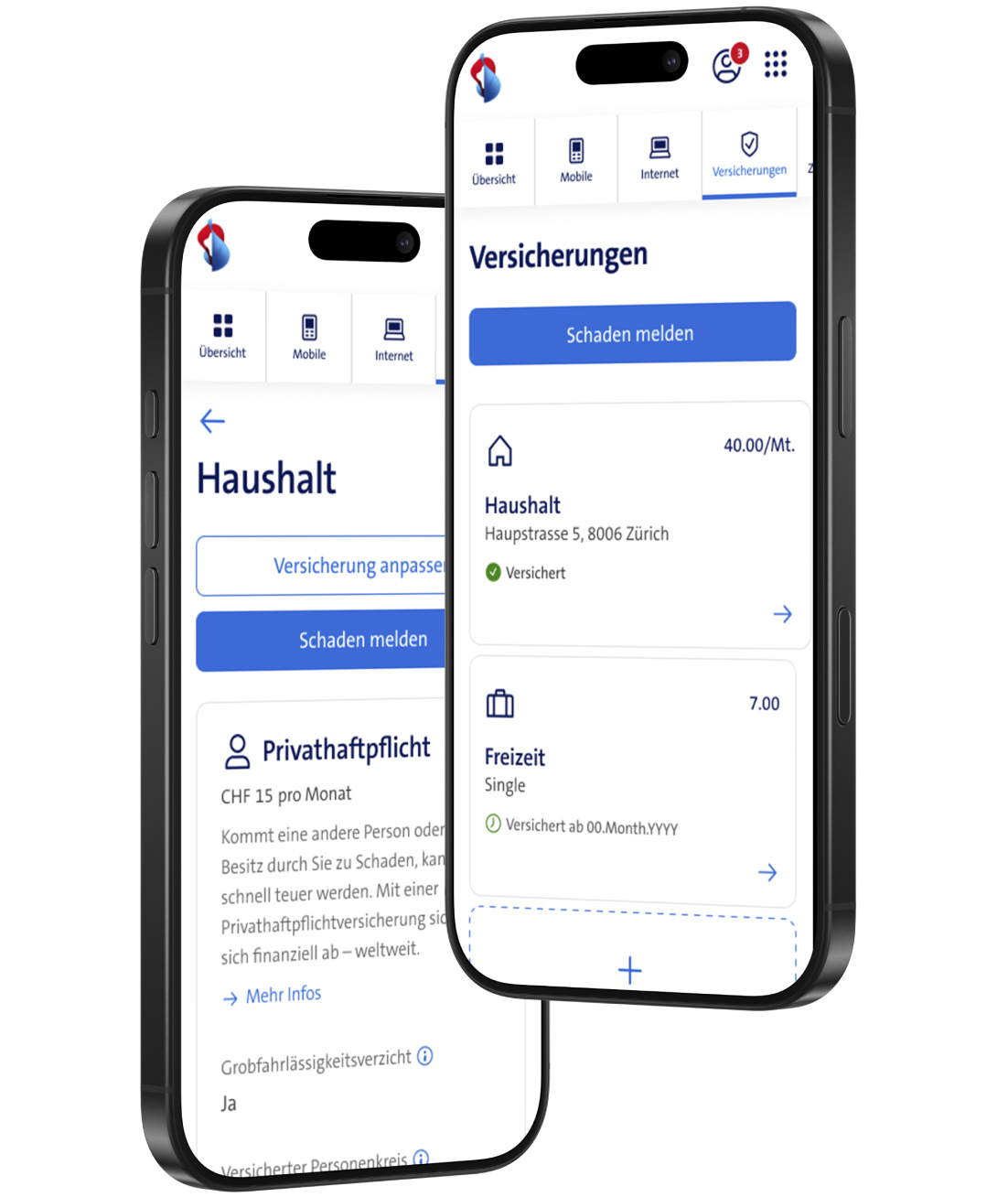

Alles zu deinen Versicherungs-Abos findest du in der My Swisscom App.

| | Police, Dokumente, Rechnungen |

| | Schäden melden |

| | Deckungen und Optionen anpassen |

| |

Kündigungsvorlage: Wir helfen dir zu uns zu wechseln.

Häufige Fragen

Was ist eine Privathaftpflichtversicherung?

Die Privathaftpflichtversicherung kommt für Personen- und Sachschäden auf, für die du gegenüber Dritten einstehen musst. Personenschäden bedeutet, dass du eine Person unabsichtlich verletzt oder sogar tötest. Sachschäden bedeutet, dass du das Eigentum einer anderen Person unabsichtlich zerstörst, beschädigst oder gar verlierst. Aufgrund gesetzlicher Haftungsbestimmungen – so genannter Kausalhaftungen – kannst du auch für Schäden haftbar werden, die z.B. deine Kinder oder Haustiere verursachen. Weiter sind Mieterschäden in der Privathaftpflichtversicherung abgedeckt, also Beschädigungen und Zerstörungen des selbst bewohnten Mietobjekts.

Warum brauche ich eine Privathaftpflichtversicherung?

Eine Privathaftpflichtversicherung schützt dich, wenn du jemandem Schaden zufügst oder fremdes Eigentum beschädigst. Die Versicherung übernimmt die Kosten, die dadurch entstehen könnten, zum Beispiel Reparaturen oder medizinische Behandlungen.

Ist eine Privathaftpflichtversicherung obligatorisch?

Nein, eine Privathaftpflichtversicherung ist freiwillig. Trotzdem ist sie eine der wichtigsten Versicherungen überhaupt. Wenn du jemandem Schaden zufügst – auch wenn dies unabsichtlich geschieht – haftest du dafür. Das kann sehr schnell sehr viel Geld kosten. Begründete Ansprüche der geschädigten Person werden von der Versicherung bis zur gedeckten Summe übernommen. Werden unbegründete Ansprüche an dich gestellt, werden diese von der Versicherung abgelehnt (sogenannter passiver Rechtsschutz).

Die Privathaftpflicht zahlt nicht nur Schäden, sie prüft auch, ob Sie überhaupt haftbar sind.

Macht es Sinn, eine Privathaftpflichtversicherung pro Person oder für die gesamte WG abzuschliessen?

Da die Bewohner einer WG immer wieder wechseln können (Zu- und Wegzug), empfehlen wir, immer eine Privathaftpflichtversicherung pro Person abzuschliessen. So verhinderst du, dass jemand nach dem Auszug plötzlich ohne Versicherungsschutz dasteht.

Sind Schäden, welche durch meine Haustiere verursacht werden, in der Privathaftpflichtversicherung auch gedeckt?

Ja, du bist als Tierhalter und damit für Schäden, welche deine Haustiere verursachen, zuschlagsfrei versichert. Jedoch gilt die Einschränkung bei Mieterschäden, dass Abnützungsschäden nicht versichert sind (z.B. durch Zerkratzen von Türpfosten durch die Katze).

Gilt die Privathaftpflichtversicherung weltweit?

Ja. Du bist mit der Privathaftpflichtversicherung weltweit versichert.

Gilt die Zusatzversicherung für Schäden an benützten fremden Motorfahrzeugen auch im Ausland?

Ja, die Haftpflichtversicherung für Private gilt weltweit. Bitte beachte, dass diese Versicherung nur bei maximaler Benützung von 25 Tagen pro Kalenderjahr gilt. Mietfahrzeuge sind nicht versichert. Wir empfehlen dir dafür den Abschluss des Services «Miet- und Sharingfahrzeuge» bei unserem Partner Zürich Versicherungen.

Warum brauche ich eine Hausratversicherung?

Eine Hausratversicherung schützt deine persönlichen Besitztümer in deinem Zuhause vor Schäden durch Ereignisse wie Feuer, Diebstahl, Wasserschäden oder Naturkatastrophen. Sie hilft dir, die Kosten für Reparaturen oder den Ersatz der Gegenstände zu decken, falls sie beschädigt oder gestohlen werden. Kurz gesagt: Eine Hausratversicherung bietet finanzielle Sicherheit für dein Hab und Gut in deinem Zuhause.

Ist eine Hausratversicherung Pflicht in der Schweiz?

Eine Hausratversicherung ist in den meisten Kantonen nicht gesetzlich vorgeschrieben. Dennoch lohnt sich der Abschluss einer Hausratversicherung. Sie bietet finanzielle Sicherheit, wenn Gegenstände durch bestimmte Ereignisse kaputt gehen. In den Kantonen Nidwalden und Waadt sind die Einwohner verpflichtet, eine Versicherung gegen Feuer- und Elementarschäden abzuschliessen. Diese Versicherung muss bei einer bestimmten Stelle, der kantonalen Feuerversicherung, abgeschlossen werden. In den Kantonen Freiburg und Jura muss ebenfalls eine solche Versicherung abgeschlossen werden, wobei es den Bewohnern freigestellt ist, bei welcher Versicherungsgesellschaft sie diese Versicherung abschliessen.

Was zählt alles zum Hausrat?

Wenn du morgen umziehen solltest, was würdest du den Zügelmännern mitgeben? All das ist Hausrat und in der Versicherungssumme zu berücksichtigen.

Tipp: Wähle deine Versicherungssumme so, dass du dir den gesamten Inhalt des Zügelwagens damit neu kaufen könntest.

Was ist eine Versicherungssumme?

Die Versicherungssumme ist die maximale Entschädigung, welche die Versicherung im Falle eines Schadens oder Verlustes an deinen persönlichen Gegenständen erbringt.

Es ist wichtig zu beachten, dass die Versicherungssumme eine Grenze darstellt. Sollte der Schaden höher sein als die Versicherungssumme, könnten zusätzliche Kosten möglicherweise von dir getragen werden müssen. Daher ist es ratsam, eine angemessene Versicherungssumme zu wählen, um sicherzustellen, dass deine Besitztümer ausreichend geschützt sind, falls unerwartete Ereignisse eintreten.

Was ist ein Selbstbehalt?

Der Selbstbehalt ist jener Betrag, der dir im Falle eines Schadens von der Versicherung bei der Entschädigung in Abzug gebracht wird.

Wir leben in einer WG – benötigen wir nur eine oder mehrere Hausratversicherungen?

Prinzipiell können die Mitbewohner eine gemeinsame Hausratversicherung abschliessen. Dies gilt auch für die Privathaftpflichtversicherung. Wir empfehlen allerdings individuelle Versicherungen pro Person. So verhinderst du, dass jemand nach dem Auszug plötzlich ohne Versicherungsschutz dasteht.

Welche Daten verwendet Swisscom, wie und wozu?

Auf www.swisscom.ch/datenschutz findest du sowohl generelle Informationen zur Datenbearbeitung durch Swisscom wie auch Information zu zusätzlichen Datenbearbeitungen im Bereich der Versicherungsvermittlung. Wie das jeweilige Versicherungsunternehmen deine Daten bearbeitet, kannst du der Datenschutzerklärung oder den Versicherungsbedingungen des jeweiligen Versicherungsunternehmens entnehmen.

Profitiere von unseren Versicherungs-Abos

Gerne beraten wir dich persönlich

Falls du Fragen hast, ist das Customer Care Team von Swisscom sure für dich da.

Gratis: Von Montag bis Freitag 08:00 – 17:00 Uhr.

Schaden melden

Melde den Schaden per Telefon. Wir leiten dich zur Zürich Versicherungs-Gesellschaft AG weiter.

Gratis: 24 Stunden an 365 Tagen