Il nuovo concetto di copertura migliore

Assicurazione domestica in abbonamento

In collaborazione con

![]()

- Stipula online

- Pagamento mensile

- Modificabile in ogni momento

- Disdetta mensile

Pacchetto

Responsabilità civile

di privati

- Lesioni corporali

Uccisione, ferimento o altro pregiudizio alla salute di persone.

Saperne di più - Danni materiali

Distruzione, danneggiamento o perdita di oggetti, uccisione, ferimento o perdita di animali.

Saperne di più

Opzioni supplementare

- Rinuncia alla negligenza

graveLe compagnie di assicurazione hanno il diritto di applicare riduzioni delle prestazioni se il danno è stato causato da una negligenza grave. Questa assicurazione complementare vi protegge anche in caso di azione con colpa grave, poiché l’assicurazione rinuncia ad applicare tali riduzioni.

Saperne di più - Conduzione di veicoli a

motore di terziDanni che causate a veicoli a motore occasionalmente presi in prestito come conducenti degli stessi.

Saperne di più

Mobilia domestica

- Incendio

Danni alla mobilia domestica causati da incendio, fulmine o esplosione. Sono assicurati inoltre i danni da abbruciacchiature e i danni alle cose assicurate che sono state esposte involontariamente a caldo intenso o calore.

Saperne di più - Eventi naturali

Sono assicurati i danni alla mobilia domestica causati da piene, inondazioni, tempeste (vento di almeno 75 km/h, che abbatte alberi o scoperchia stabili nelle vicinanze delle cose assicurate), grandine, valanghe, pressione della neve, frane, caduta di sassi e scoscendimenti di terreno.

Saperne di più - Furto

Danni alla mobilia domestica dovuti a furto con scasso, rapina e furto semplice. Nel caso del furto semplice, i malviventi si introducono nell’abitazione, ad esempio attraverso una finestra socchiusa, e sottraggono cose assicurate.

Saperne di più - Acqua

Sono assicurati i danni alla mobilia domestica causati da liquidi fuoriusciti da condutture e impianti.

Saperne di più

Opzioni supplementare

- Elettrocasco

Apparecchi elettrici appartenenti alla mobilia domestica, ossia dispositivi alimentati elettricamente da batterie o prese di corrente, ad es. cellulare, computer portatile, televisore o aspirapolvere.

Saperne di più - Furto semplice fuori

casaCose che portate con voi durante i vostri spostamenti e che vi vengono rubate.

Saperne di più - Rottura di vetri

(2 opzioni)Vetri dei mobili

Danni da rottura alle vetrate di mobili o a piani di tavoli in vetro.

Tutti i vetri

Danni da rottura ai vetri dei mobili, alle vetrate dello stabile e a materiali da costruzione simili al vetro presso il vostro domicilio. Oltre ai componenti in vetro dei mobili, sono compresi i danni da rottura a lavelli, piani di cottura in ceramica e, naturalmente, finestre.

Saperne di più - Prodotti surgelati

Danni agli alimenti conservati in casa all’interno di congelatori o refrigeratori e che si sono deteriorati a causa di un guasto dell’apparecchio frigorifero.

Saperne di più

Scegli pacchetto

Abitazioni

S

L’essenziale senza fronzoli

Responsabilità civile di privati

-

-

Opzioni supplementare

-

-

Mobilia domestica

-

-

-

-

Opzioni supplementare

-

-

-

-

da 13.90 al mese

Data di nascità: 28.02.06

Data di inizio: 06.01.25

Indirizzo: 8032 Zurich

Edificio: casa plurifamiliare con max. 3 appartamenti

Locali: 1 in locazione

Persone: 1 adulto

Standard di arredamento: semplice

Somma di assicurazione: CHF 36'000

Abitazioni

M

Più copertura, meno grattacapi

Responsabilità civile di privati

-

-

Opzioni supplementare

-

-

Mobilia domestica

-

-

-

-

Opzioni supplementare

-

-

-

-

da 30.10 al mese

Data di nascità: 28.02.06

Data di inizio: 06.01.25

Indirizzo: 8032 Zurich

Edificio: casa plurifamiliare con max. 3 appartamenti

Locali: 1 in locazione

Persone: 1 adulto

Standard di arredamento: semplice

Somma di assicurazione: CHF 36'000

Abitazioni

L

Il pacchetto completo senza pensieri

Responsabilità civile di privati

-

-

Opzioni supplementare

-

-

Mobilia domestica

-

-

-

-

Opzioni supplementare

-

-

-

-

da 34.40 al mese

Data di nascità: 28.02.06

Data di inizio: 06.01.25

Indirizzo: 8032 Zurich

Edificio: casa plurifamiliare con max. 3 appartamenti

Locali: 1 in locazione

Persone: 1 adulto

Standard di arredamento: semplice

Somma di assicurazione: CHF 36'000

Nessun abbonamento vi convince?

Allora componetene uno flessibile.

Le coperture in dettaglio

Cosa è coperto dall’assicurazione di abitazioni?

Responsabilità civile di privati

Lesioni corporali

Cosa è assicurato

Responsabilità civile legale delle persone assicurate per lesioni corporali che esse arrecano ad altre persone.

Esempio:

State andando in bicicletta e investite un pedone. Cadendo, questa persona riporta la frattura di un braccio e varie contusioni. Le lesioni subite rendono necessarie diverse settimane di cure mediche che includono anche un’operazione e una riabilitazione. Inoltre, per diverse settimane questa persona non può lavorare.

Prospetto dei costi in caso di sinistro

Trattamento d’urgenza e spese ospedaliere |

12'500.– |

Riabilitazione e fisioterapia |

2'500.– |

Totale danno |

15'000.– |

Franchigia |

200.– |

Indennizzo dell’assicurazione |

14'800.– |

Cosa non è assicurato

Danni a persone che convivono con voi.

Esempio:

Mentre state facendo sport, per sbaglio urtate la vostra coinquilina che subisce una lesione al ginocchio. Le spese di cura e l’eventuale perdita di guadagno che subisce non vengono coperte dall’assicurazione di responsabilità civile privata perché la vostra coinquilina è una persona convivente.

Come vi aiutiamo

Le pretese fondate del danneggiato vengono coperte dall’assicurazione fino alla somma massima prevista. Se vi vengono rivolte pretese infondate, l’assicurazione si occupa di difendervi (protezione giuridica passiva).

Franchigia in caso di sinistro

CHF 200.–

Somma di assicurazione

A scelta: CHF 5 milioni o CHF 10 milioni

Nota

Molti di questi costi sono coperti dall’assicuratore legale contro gli infortuni, che però successivamente procede al regresso nei confronti dell’assicurazione di responsabilità civile privata della persona che ha causato l’infortunio. Le perdite di salario e altri costi non coperti vengono assunti direttamente dall’assicurazione di responsabilità civile privata.

Danni materiali

Cosa è assicurato

Distruzione, danneggiamento o perdita di oggetti, uccisione, ferimento o perdita di animali.

Esempio:

State giocando a pallone con gli amici e a un certo punto date un calcio un po’ troppo forte alla palla, che sorvola la recinzione e colpisce la finestra del vicino. Il vetro va in frantumi e deve essere sostituito.

Prospetto dei costi in caso di sinistro

Sostituzione d’emergenza della finestra |

500.– |

Rinnovo del vetro della finestra |

1'500.– |

Totale danno |

2'000.– |

Franchigia |

200.– |

Indennizzo dell’assicurazione |

1'800.– |

Cosa non è assicurato

Danni alle persone che vivono con voi o alle cose di loro proprietà. Danni in relazione alla vostra professione. Danni dovuti a usura e danni la cui sopravvenienza era da attendersi con grande probabilità.

Esempio:

fate cadere il computer portatile del vostro coinquilino e l’apparecchio si rompe.

Come vi aiutiamo

Le pretese giustificate della persona danneggiata vengono risarcite dall’assicurazione fino alla somma coperta. Eventuali pretese ingiustificate avanzate nei vostri confronti vengono respinte dall’assicurazione (cosiddetta protezione giuridica passiva).

Opzioni supplementare

Rinuncia alla negligenza grave

Cosa è assicurato

Le compagnie di assicurazione hanno il diritto di applicare riduzioni delle prestazioni se il danno è stato causato da una negligenza grave. Questa assicurazione complementare vi protegge anche in caso di azione con colpa grave, poiché l’assicurazione rinuncia ad applicare tali riduzioni.

Esempio:

Passate un semaforo rosso mentre state andando in bicicletta e vi scontrate con un’automobile, che subisce un importante danno materiale. Nonostante la negligenza grave delle regole della circolazione, i costi del danno vengono interamente assunti.

Prospetto dei costi in caso di sinistro

Costi di riparazione dell’auto |

4'500.– |

Totale danno |

4'500.– |

Franchigia |

200.– |

Indennizzo dell’assicurazione |

4'300.– |

Cosa non è assicurato

L’assicurazione non copre il danno se la negligenza grave è riconducibile alle cause seguenti:

La persona assicurata

- è in stato di ebbrezza,

- è sotto l’effetto di narcotici,

- ha fatto abuso di medicamenti.

Esempio:

Siete ubriachi ma andate comunque in bicicletta, passate un semaforo rosso e così facendo ferite un pedone.

Come vi aiutiamo

L’assicurazione rinuncia a una riduzione delle prestazioni per i danni provocati da comportamenti gravemente negligenti. Sono esclusi i casi non assicurati.

Conduzione di veicoli a motore di terzi

Cosa è assicurato

Danni che causate a veicoli a motore occasionalmente presi in prestito come conducenti degli stessi.

Esempio:

Prendete in prestito l’automobile di un amico e urtate un palo mentre state uscendo in retromarcia da un parcheggio. Il veicolo preso in prestito subisce un danno, mentre il palo ne esce indenne.

Prospetto dei costi in caso di sinistro

Costi di riparazione del veicolo preso in prestito |

4’000.– |

Danni al palo |

nessuno |

Totale danno |

4'000.– |

Franchigia |

500.– |

Indennizzo dell’assicurazione |

3'500.– |

Cosa non è assicurato

Danni a veicoli che

- prendete in prestito per oltre 25 giorni in un anno civile,

- pesano più di 3500 chilogrammi,

- sono a noleggio o in condivisione.

Esempio:

Una volta a settimana andate al lavoro con l’auto di un amico, mentre la state parcheggiando sfregate la fiancata contro un muretto e rigate gli sportelli laterali dell’auto.

Come vi aiutiamo

Vengono coperte le spese di riparazione del danno che avete provocato. Se il veicolo condotto è coperto da un’assicurazione casco totale, l’assicurazione copre la franchigia e la perdita del bonus.

Come funziona la copertura «Conduzione di veicoli a motore di terzi»?

- Se il veicolo preso in prestito non è provvisto di un’assicurazione casco totale:

In tal caso dovreste farvi carico per intero dei costi di riparazione del veicolo preso in prestito (qui: CHF 4’000.–). In una situazione come questa, la copertura «Conduzione di veicoli a motore di terzi» si assume i costi in modo che non dobbiate farvi carico dei costi di riparazione.

- Se il veicolo preso in prestito è provvisto di un’assicurazione casco totale:

L’assicurazione casco del veicolo copre i costi di riparazione. Il detentore del veicolo deve però farsi carico delle voci di spesa seguenti:- Franchigia: ad esempio CHF 1’000.– che il detentore deve pagare personalmente.

- Perdita di bonus: il sinistro può far aumentare il premio assicurativo del veicolo.

La copertura «Conduzione di veicoli a motore di terzi» copre sia la franchigia che la perdita di bonus.

Quando è particolarmente importante questa copertura?

La copertura «Conduzione di veicoli a motore di terzi» è particolarmente rilevante se il veicolo preso in prestito non è provvisto di un’assicurazione casco. Senza questa copertura, in caso di sinistro dovreste farvi carico personalmente di tutti i costi di riparazione del veicolo preso in prestito. Con questa copertura siete protetti da gravosi oneri finanziari.

Va ricordato che questa assicurazione complementare vi protegge se il veicolo viene utilizzato per un massimo di 25 giorni in ogni anno civile.

Mobilia domestica

Incendio

Cosa è assicurato

Danni alla mobilia domestica causati da incendio, fulmine o esplosione. Sono assicurati inoltre i danni da abbruciacchiature e i danni alle cose assicurate che sono state esposte involontariamente a caldo intenso o calore.

Esempio:

Vi state godendo una serata rilassante e accendete una candela. Il gatto la urta e la rovescia, innescando un incendio. Il vostro salotto è improvvisamente in fiamme. Il divano, il tavolino e numerosi effetti personali vengono danneggiati dal fuoco.

Prospetto dei costi in caso di sinistro

Sostituzione dei mobili |

5'500.– |

Sostituzione di tende e tappeti |

2'000.– |

Pulizia della mobilia domestica |

4'000.– |

Totale danno |

11'500.– |

Franchigia |

200.– |

Indennizzo dell’assicurazione |

11'300.– |

Cosa non è assicurato

Danni causati dall’influsso della corrente elettrica.

Esempio:

Danni da sovratensione a elettrodomestici oppure laptop, computer ecc.

Come vi aiutiamo

In caso di sinistro, l’assicurazione rimborsa le spese di riparazione degli oggetti danneggiati o risarcisce gli oggetti distrutti fino alla somma di assicurazione pattuita.

Franchigia in caso di sinistro

CHF 200.–

Eventi naturali

Cosa è assicurato

Sono assicurati i danni alla mobilia domestica causati da piene, inondazioni, tempeste (vento di almeno 75 km/h, che abbatte alberi o scoperchia stabili nelle vicinanze delle cose assicurate), grandine, valanghe, pressione della neve, frane, caduta di sassi e scoscendimenti di terreno.

Esempio:

A seguito di un forte acquazzone, fuori dalla vostra abitazione si accumula dell’acqua che penetra al suo interno attraverso le porte. Il tavolo da pranzo, le sedie, il divano e il tappeto sono completamente fradici. Non vengono risparmiati nemmeno effetti personali come alcuni giocattoli e una console per videogiochi.

Prospetto dei costi in caso di sinistro

Sostituzione del tavolo da pranzo e delle sedie |

3'000.– |

Sostituzione del divano |

2'500.– |

Pulizia del tappeto |

600.– |

Sostituzione dei mobili |

5'000.– |

Sostituzione dei giocattoli danneggiati |

500.– |

Sostituzione della console |

700.– |

Totale danno |

12'300.– |

Franchigia |

500.– |

Indennizzo dell’assicurazione |

11'800.– |

Cosa non è assicurato

Danni causati dall’acqua proveniente da laghi artificiali o altri impianti idraulici artificiali oppure rigurgito di acqua dalla canalizzazione.

Esempio:

Collassa il muro di un lago artificiale e l’acqua inonda la località in cui vivete.

Come vi aiutiamo

In caso di sinistro, l’assicurazione rimborsa le spese di riparazione degli oggetti danneggiati o risarcisce gli oggetti distrutti fino alla somma di assicurazione pattuita.

Franchigia in caso di sinistro

CHF 500.–

Nota

L’assicurazione mobilia domestica copre i danni ai vostri beni mobili come oggetti d’arredamento, tappeti, dispositivi elettronici e altra mobilia domestica. I danni a componenti fissi dell’abitazione, come pareti, porte e pavimenti, sono coperti dall’assicurazione stabili.

Acqua

Cosa è assicurato

Sono assicurati i danni alla mobilia domestica causati da liquidi fuoriusciti da condutture e impianti.

Esempio:

All’improvviso esploda un tubo della vostra cucina. L’acqua si propaga ovunque, bagna i vostri ricettari e le scorte alimentari. Nell’adiacente sala da pranzo vengono danneggiati anche mobili quali il tavolo da pranzo, le sedie e il tappeto.

Prospetto dei costi in caso di sinistro

Sostituzione dei ricettari danneggiati |

500.– |

Sostituzione delle scorte alimentari danneggiate |

500.– |

Riparazione del tavolo da pranzo |

1'500.– |

Riparazione di quattro sedie della sala da pranzo |

1'000.– |

Pulizia e asciugatura del tappeto della sala da pranzo |

600.– |

Sostituzione del divano nella sala da pranzo |

2'000.– |

Totale danno |

6'100.– |

Franchigia |

200.– |

Indennizzo dell’assicurazione |

5'900.– |

Cosa non è assicurato

Danni assicurati nelle casistiche di incendio ed eventi naturali oppure danni provocati da acqua piovana che penetra nell’abitazione attraverso finestre e porte aperte.

Esempio:

Lasciate aperta la finestra mentre siete al lavoro e piove in salotto, il televisore si bagna e non funziona più.

Come vi aiutiamo

In caso di sinistro, l’assicurazione rimborsa le spese di riparazione degli oggetti danneggiati o risarcisce gli oggetti distrutti fino alla somma di assicurazione pattuita.

Franchigia in caso di sinistro

CHF 200.–

Nota:

Gli oggetti fissi, come i mobili della cucina, il pavimento in parquet e gli elettrodomestici fissi che fanno parte della cucina a incasso (ad es. lavastoviglie o frigorifero) appartengono all’immobile e sono coperti dall’assicurazione stabili. L’assicurazione mobilia domestica copre i danni ai vostri beni mobili.

Furto

Cosa è assicurato

Danni alla mobilia domestica dovuti a furto con scasso, rapina e furto semplice. Nel caso del furto semplice, i malviventi si introducono nell’abitazione, ad esempio attraverso una finestra socchiusa, e sottraggono cose assicurate.

Esempio:

Rientrate a casa e scoprite che ci sono stati i ladri. I gioielli, i contanti e i PC portatili sono spariti.

Prospetto dei costi in caso di sinistro

Sostituzione dei gioielli |

5'000.– |

Sostituzione dei contanti |

500.– |

Sostituzione del laptop |

1'500.– |

Totale danno |

7'000.– |

Franchigia |

200.– |

Indennizzo dell’assicurazione |

6'800.– |

Cosa non è assicurato

Danni causati dallo smarrimento o dalla perdita di cose.

Esempio:

avete smarrito la collana ereditata dalla nonna e non riuscite più a trovarla.

Come vi aiutiamo

In caso di sinistro, l’assicurazione si assume le spese di riparazione delle cose danneggiate, oppure risarcisce le cose distrutte o rubate fino alla somma di assicurazione concordata.

Nota:

Se siete locatari dell’abitazione, i costi di riparazione della finestra danneggiata vengono assunti dal locatore. I costi sarebbero però coperti anche dall’assicurazione mobilia domestica, che protegge chi è proprietario dell’abitazione.

Opzioni supplementare

Elettrocasco

Cosa è assicurato

Apparecchi elettrici appartenenti alla mobilia domestica, ossia dispositivi alimentati elettricamente da batterie o prese di corrente, ad es. cellulare, computer portatile, televisore o aspirapolvere.

Esempio:

Il vostro laptop vi scivola di mano e cade a terra. Quando lo raccogliete, notate che ha subito un danno irreparabile.

Prospetto dei costi in caso di sinistro

Sostituzione del laptop |

1'800.– |

Totale danno |

1'800.– |

Franchigia |

200.– |

Indennizzo dell’assicurazione |

1'600.– |

Cosa non è assicurato

Apparecchiature afferenti allo stabile. File come foto o applicativi presenti sugli apparecchi danneggiati oppure danni provocati da morsi di animali domestici.

Esempio:

State estraendo una pentola piena dal forno, vi cade dalle mani e danneggia la porta del forno.

Come vi aiutiamo

In caso di sinistro, l’assicurazione rimborsa le spese di riparazione degli oggetti danneggiati o risarcisce gli oggetti distrutti fino alla somma di assicurazione pattuita.

Furto semplice fuori casa

Cosa è assicurato

Cose che portate con voi durante i vostri spostamenti e che vi vengono rubate.

Esempio:

Fate un’escursione in città e, mentre siete seduti a un bar, notate che il vostro zaino è stato rubato. Al suo interno avevate riposto la fotocamera, il tablet e il portafogli con importanti documenti d’identità.

Prospetto dei costi in caso di sinistro

Sostituzione dello zaino |

100.– |

Sostituzione della fotocamera |

1'200.– |

Sostituzione del tablet |

600.– |

Sostituzione dei documenti d’identità |

200.– |

Totale danno |

2'100.– |

Franchigia |

200.– |

Indennizzo dell’assicurazione |

1'900.– |

Cosa non è assicurato

Contanti, danni dovuti alla perdita o allo smarrimento di oggetti.

Esempio:

Vi vengono sfilati CHF 100.– dalla borsa mentre state camminando per strada.

Come vi aiutiamo

In caso di sinistro, l’assicurazione copre la sostituzione degli oggetti assicurati sottratti.

Nota:

I contanti non sono assicurati in caso di furto semplice fuori casa.

Rottura di vetri (2 opzioni)

Vetri dei mobili (opzione 1)

Cosa è assicurato

Danni da rottura alle vetrate di mobili o a piani di tavoli in vetro.

Esempio:

Mentre state sgomberando la tavola da pranzo, una padella di ghisa vi scivola dalle mani e cade sul ripiano in vetro del tavolo, che va in mille pezzi.

Prospetto dei costi in caso di sinistro

Sostituzione del ripiano in vetro del tavolo |

1'000.– |

Totale danno |

1'000.– |

Franchigia |

0.– |

Indennizzo dell’assicurazione |

1'000.– |

Tutti i vetri (opzione 2)

Cosa è assicurato

Danni da rottura a vetri dei mobili e vetrate dell’edificio nonché materiali da costruzione equiparabili al vetro della vostra abitazione. Oltre ai componenti in vetro dei mobili sono coperti anche i danni da rottura a lavabi, piani cottura in ceramica e, naturalmente, finestre.

Esempio:

Un flacone di profumo vi scivola dalle mani mentre vi state preparando per uscire e cade direttamente nel lavandino, provocando una crepa.

Prospetto dei costi in caso di sinistro

Sostituzione del lavandino |

300.– |

Manodopera per la sostituzione |

600.– |

Totale danno |

900.– |

Franchigia |

0.– |

Indennizzo dell’assicurazione |

900.– |

Cosa non è assicurato

Danni a specchietti portatili, occhiali e schermi di ogni genere (compresi telefoni cellulari e altri strumenti di comunicazione).

Esempio:

Vi sedete sugli occhiali e le lenti vanno in frantumi.

Come vi aiutiamo

In caso di sinistro, l’assicurazione rimborsa le spese di riparazione degli oggetti danneggiati o risarcisce gli oggetti distrutti fino alla somma di assicurazione pattuita.

Prodotti surgelati

Cosa è assicurato

Danni agli alimenti conservati in casa all’interno di congelatori o refrigeratori e che si sono deteriorati a causa di un guasto dell’apparecchio frigorifero.

Esempio:

Va via la corrente e il vostro congelatore rimane fuori uso per diverse ore. I generi alimentari che contiene, tra cui anche costosi prodotti di macelleria, gelato e verdure surgelate, non sono più commestibili.

Prospetto dei costi in caso di sinistro

Sostituzione dei generi alimentari |

800.– |

Totale danno |

800.– |

Franchigia |

0.– |

Indennizzo dell’assicurazione |

800.– |

Cosa non è assicurato

Danni provocati da disattivazione volontaria dell’unità di refrigerazione.

Esempio:

Prima di andare in vacanza spegnete l’unità di refrigerazione per risparmiare corrente, ma vi dimenticate che ci sono ancora alimenti dentro il congelatore.

Come vi aiutiamo

Indennizzo dei generi alimentari andati a male fino alla somma di assicurazione pattuita.

Protezione affidabile – con Swisscom e Zurich

Una buona sensazione ad ogni sinistro.

Con l’abbonamento assicurativo digitale di Swisscom e la collaudata protezione di Zurich, godete di una protezione completa: in modo rapido, semplice e affidabile.

I vantaggi per voi

Stipula online in tutta semplicità

Gli abbonamenti assicurativi si stipulano facilmente online in pochi clic. Senza scartoffie e senza complicati colloqui di consulenza.

Pagamento mensile

Potete pagare gli abbonamenti assicurativi comodamente sulla vostra fattura Swisscom, come siete già abituati a fare. Insomma, funzionano esattamente come tutti gli altri abbonamenti di Swisscom.

Modificabile in ogni momento

Volete modificare la copertura assicurativa? Nessun problema. Modificare l’assicurazione è semplice e veloce come stipularla.

Disdetta possibile ogni mese

Le durate contrattuali infinite sono solo un brutto ricordo. Gli abbonamenti assicurativi possono essere disdetti ogni mese. Senza se e senza ma.

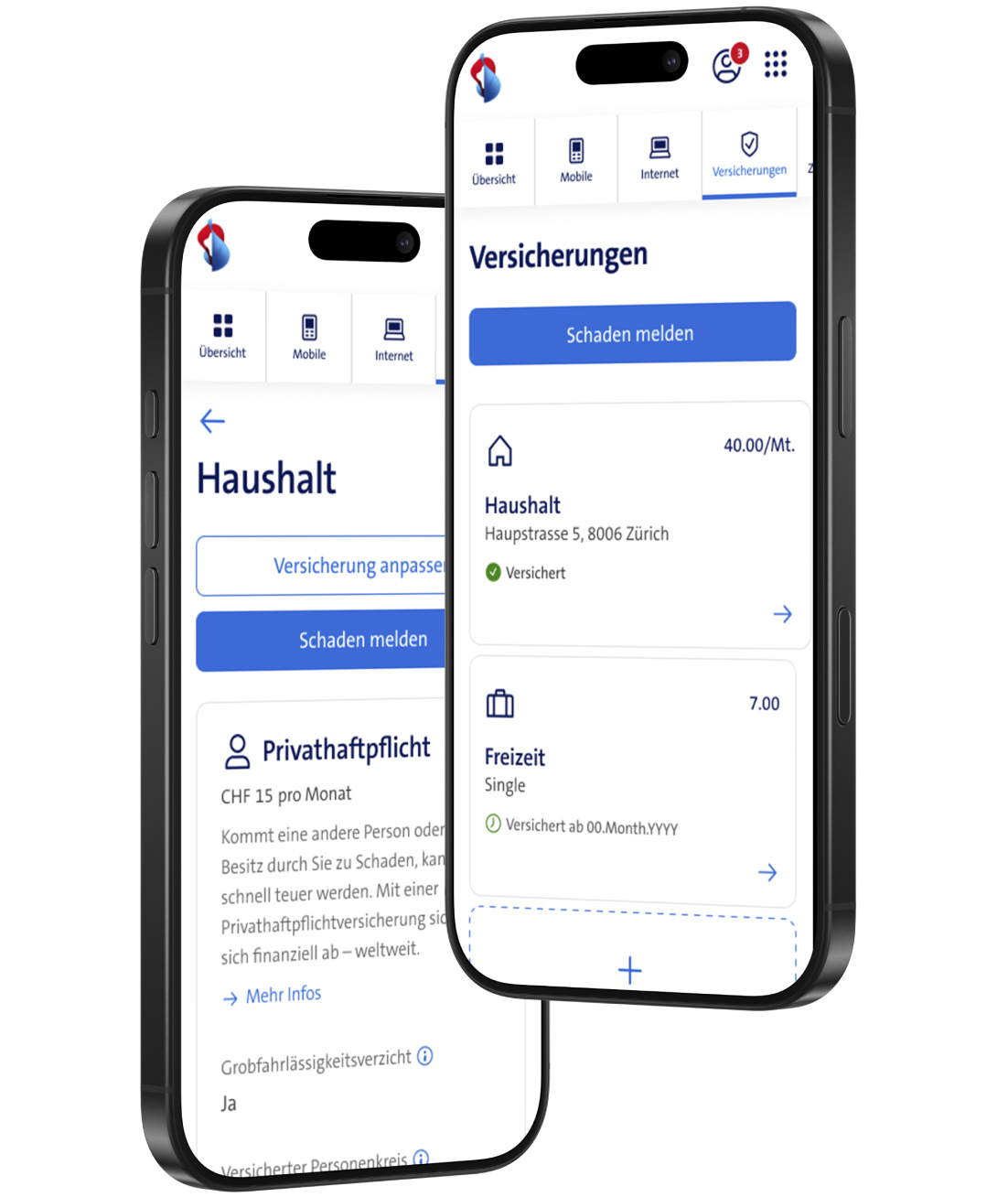

Tutto nell’app My Swisscom

Tutte le informazioni sui vostri abbonamenti assicurativi sono disponibili nell’app My Swisscom.

| | Polizza, documenti, fatture |

| | Notifica dei sinistri |

| | Modifica di coperture e opzioni |

| |

Modello di disdetta: vi aiutiamo a passare a Swisscom.

Domande frequenti

Che cos’è un’assicurazione responsabilità civile di privati?

L’assicurazione responsabilità civile di privati copre lesioni corporali e danni materiali di cui dovete rispondere nei confronti di terzi. Lesione corporale significa che provocate involontariamente ferite o addirittura il decesso di un’altra persona. Danno materiale significa che distruggete, danneggiate o addirittura smarrite involontariamente la proprietà di un’altra persona. In virtù delle norme di legge in materia di responsabilità (la cosiddetta responsabilità causale) potreste dover rispondere anche di danni provocati, ad esempio, dai vostri figli o dai vostri animali domestici. Inoltre, nell’assicurazione responsabilità civile di privati sono coperti anche i danni del locatario, ossia quello che danneggiate o distruggete in un immobile in locazione per uso personale.

Perché mi serve un’assicurazione responsabilità civile di privati?

Un’assicurazione responsabilità civile di privati vi protegge se provocate un danno a qualcuno o danneggiate proprietà di terzi. L’assicurazione copre i costi che ne potrebbero derivare, ad esempio riparazioni o cure mediche.

Un’assicurazione responsabilità civile di privati è obbligatoria?

No, l’assicurazione responsabilità civile di privati è facoltativa, ma è una delle assicurazioni più importanti in assoluto. Se provocate un danno a qualcuno, anche involontariamente, ne dovete rispondere. E potreste facilmente ritrovarvi a pagare una somma ingente. Le pretese fondate del danneggiato vengono coperte dall’assicurazione fino alla somma massima prevista. Se vi vengono rivolte pretese infondate, l’assicurazione si occupa di difendervi (protezione giuridica passiva).

Oltre a rimborsare i danni, infatti, la responsabilità civile di privati verifica se siete effettivamente responsabili.

È meglio stipulare un’assicurazione responsabilità civile di privati a persona oppure una per tutti i coinquilini?

Capita non di rado che qualcuno decida di traslocare e venga sostituito da un nuovo coinquilino, perciò raccomandiamo di stipulare sempre un’assicurazione responsabilità civile di privati a persona in modo da evitare che qualcuno si ritrovi improvvisamente senza copertura assicurativa se decide di traslocare.

Nell’assicurazione responsabilità civile di privati sono coperti anche i danni provocati dai miei animali domestici?

Sì, se siete detentori di animali domestici ricevete, senza alcun supplemento, una copertura assicurativa contro i danni che provocano. Ai danni del locatario, però, si applica una limitazione: i danni da usura non sono assicurati (ad es. il gatto graffia lo stipite della porta).

L’assicurazione responsabilità civile di privati è valida in tutto il mondo?

Sì. Con l’assicurazione responsabilità civile di privati siete coperti in tutto il mondo.

L’assicurazione complementare per i danni ai veicoli a motore di terzi presi in prestito è valida anche all’estero?

Sì, l’assicurazione responsabilità civile di privati è valida in tutto il mondo. Ricordate che questa assicurazione è limitata a un massimo di 25 giorni per anno. I veicoli a noleggio non sono assicurati. Per questa casistica vi consigliamo di stipulare il contratto Services «Veicoli a noleggio e in sharing» del nostro partner, Zurich Assicurazioni.

A cosa mi serve un’assicurazione mobilia domestica?

Un'assicurazione mobilia domestica protegge le vostre cose personali all'interno dell'abitazione, da danni causati da eventi come incendio, furto, danni causati dall'acqua o catastrofi naturali, aiutandovi a coprire i costi delle riparazioni o della sostituzione delle cose danneggiate o rubate. In poche parole: un’assicurazione mobilia domestica garantisce sicurezza finanziaria per tutto quello che avete in casa.

Un’assicurazione mobilia domestica è obbligatoria in Svizzera?

Nella maggior parte dei cantoni, un’assicurazione mobilia domestica non è prescritta dalla legge. Stipularla, però, conviene comunque perché garantisce sicurezza finanziaria quando determinati eventi provocano un danno a cose di vostra proprietà. Nei Cantoni di Nidvaldo e Vaud, i residenti sono obbligati a stipulare un’assicurazione per danni da incendio o da eventi naturali e si è tenuti a stipulare con l’assicurazione incendio cantonale. Anche nei Cantoni di Friburgo e Giura è obbligatorio stipulare questa assicurazione, ma i residenti sono liberi di scegliere la compagnia assicurativa con cui farlo.

Cosa rientra nella mobilia domestica?

Se doveste traslocare domani, cosa porterebbe via la ditta di traslochi? Ecco, tutto questo rientra nella mobilia domestica e deve essere incluso nella somma di assicurazione.

Consiglio: scegliete la somma di assicurazione in modo da riuscire a riacquistare tutto quello che carichereste sul furgone della ditta di traslochi.

Che cos’è una somma di assicurazione?

La somma di assicurazione è l’indennizzo massimo pagato dall’assicurazione in caso di danneggiamento o smarrimento dei vostri oggetti personali.

È importante ricordare che la somma di assicurazione rappresenta un limite massimo. Se il danno è maggiore della somma di assicurazione, i costi supplementari potrebbero rimanere a vostro carico. È quindi consigliabile scegliere una somma di assicurazione proporzionata alla vostra proprietà per garantirvi una copertura sufficiente contro gli imprevisti.

Che cos’è la franchigia?

La franchigia è l’importo che dovete pagare di tasca vostra o che l’assicurazione deduce dall’indennizzo quando si verifica un sinistro.

Viviamo in un appartamento condiviso: ci basta una sola assicurazione mobilia domestica o ce ne serve più di una?

Una sola assicurazione mobilia domestica è sufficiente per tutti i coinquilini. Lo stesso vale anche per l’assicurazione responsabilità civile di privati. Tuttavia, consigliamo però di stipulare un’assicurazione per ogni persona, in modo da evitare che qualcuno si ritrovi improvvisamente senza copertura assicurativa se decide di traslocare.

Quali dati utilizza Swisscom, come e per quale scopo?

Su www.swisscom.ch/protezione-dei-dati sono riportate sia informazioni generali sul trattamento dei dati da parte di Swisscom sia informazioni su ulteriori trattamenti dei dati nell’ambito dell’intermediazione assicurativa. Il trattamento dei vostri dati da parte di ciascuna impresa di assicurazione è descritto nella dichiarazione sulla protezione dei dati o nelle condizioni di assicurazione dell’impresa stessa.

Beneficiate dei nostri abbonamenti assicurativi

Saremo lieti di fornirvi una consulenza personale

Se avete domande, il team Customer Care di Swisscom sure è a vostra disposizione.

Gratis: dal lunedì al venerdì dalle 8.00 alle 17.00.

Notifica di sinistro

Annunciate il sinistro al telefono. Vi metteremo in comunicazione con la Zurigo Compagnia di Assicurazioni SA.

Gratis: 24 ore al giorno, 365 giorni all’anno