Benchmarking numérique pour le private banking suisse et liechtensteinois

Une nouvelle étude donne un aperçu de l'état actuel des initiatives de numérisation des banques privées.

En savoir plus sur la façon de faire partie de la communauté d'étude.

Décembre 2025, text: Simon Ruettimann, Prof. Dr. Anjeza Kadili 4 min.

Benchmarking de la transformation numérique: la série d'études d'e.foresight dans le secteur de la banque privée

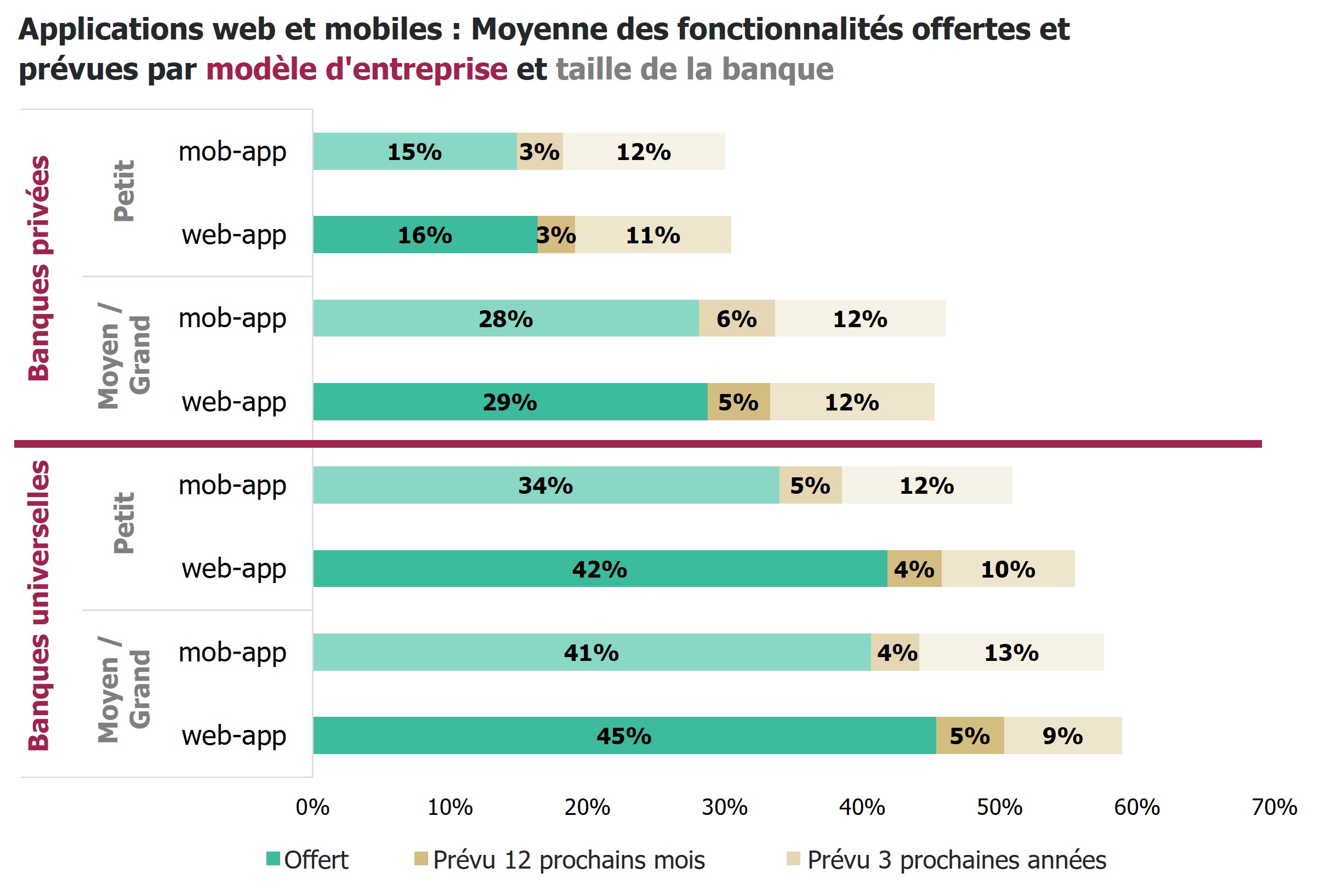

Pour la deuxième fois, e.foresight (un trendscout bancaire appartenant à Swisscom) a mené, en collaboration avec la Haute école de gestion de Genève (HEG), une étude sur l'état actuel des interfaces clients numériques dans le secteur de la banque privée. Cette étude benchmarking analyse les fonctionnalités actuelles et futures de 30 acteurs du secteur du private banking (banques privées et universelles) en Suisse et au Liechtenstein. L'étude a été menée à l'aide d'une enquête portant sur 110 fonctionnalités réparties sur différents canaux clients.

En outre, une enquête représentative menée auprès de 520 HNWIs (fortune investissable supérieure à 1 million de francs suisses) a par ailleurs permis de mesurer leurs préférences en matière de canaux pour 36 étapes du parcours client. Cette enquête couvre à la fois les formes d'interaction physiques, les canaux de conseil à distance (conseil par vidéo ou par téléphone) et les éléments numériques en libre-service.

Les banques ont également été interrogées sur la mise en œuvre de 27 cas d'utilisation de l'intelligence artificielle générative (GenAI). Des informations ont également été recueillies sur les différentes formes d'intégration telles que les agents IA, le Retrieval Augmented Generation (RAG), ou le paramétrage des modèles IA.

Construisez l'avenir du private banking en Suisse et au Liechtenstein grâce aux dernières tendances et stratégies numériques. Nous clarifions vos besoins et vous faisons une offre sur mesure.

Principales conclusions de l’étude:

Benchmarking des canaux numériques

- Les établissements les plus digitalisés s'orientent clairement vers un modèle d'interaction hybride, dans lequel plus de 80 % des services mesurés sont accessibles via des canaux numériques. Ils investissent également de plus en plus dans des services digitaux qui soutiennent leur activité principale, c'est-à-dire les mandats discrétionnaires et les mandats de conseil.

- Environ la moitié des acteurs s'en tiennent pour l'instant à un modèle axé sur l'interaction physique (« physical-first »). Cependant, ces acteurs investissent également dans de nouvelles fonctionnalités afin d'améliorer l'expérience client numérique dans certains domaines. Les banques universelles restent en tête en termes de couverture des fonctionnalités numériques. Toutefois, les gestionnaires de patrimoine de taille moyenne et grande devraient combler leur retard au cours des trois prochaines années.

Préférences numériques des clients

- Parmi les clients HNWI, on distingue quatre groupes qui se différencient par leurs préférences en matière de canaux d’interaction. Le groupe de loin le plus important (57 % des personnes interrogées) préfère le conseil physique pour les étapes stratégiques du parcours d'investissement (par exemple, profilage des investisseurs, détermination de la stratégie), mais privilégie les services numériques en libre-service pour les étapes administratives et transactionnelles (modèle « phygital »). Seuls 8 % souhaitent effectuer la plupart des étapes via des canaux physiques. Seulement 10 % privilégient les éléments de libre-service numériques. En revanche, environ 20 % d’entre eux ont une forte préférence pour le conseil par appel vidéo ou par téléphone. La répartition de ces groupes diffère considérablement de celle des clients de la banque de détail, comme le montrent les études e.foresight.

- Le plus grand groupe de clients (« phygital ») n'est bien couvert que par environ la moitié des banques. De même, le deuxième groupe en importance (conseil par vidéo et par téléphone) n'est optimalement desservi que par une partie des banques. Seules 15 % des banques environ desservent le groupe du libre-service numérique, tandis que le groupe du conseil physique est largement couvert. Au total, les préférences d'environ 75 % des clients HWNI ne sont donc satisfaites de manière optimale que par une minorité de banques.

Mise en œuvre de la GenAI

- La majorité des banques sont désormais actives (au moins avec des projets pilotes) dans des cas d'utilisation génériques tels que la traduction linguistique ou les systèmes internes de gestion des connaissances. En revanche, les applications spécifiques à la gestion de fortune, telles que le market research, la documentation des réunions avec les clients ou la génération de propositions d'investissement, ne sont employées que par 15 à 40 % des banques.

- Les cas d'usage en application ou en phase pilote reposent en moyenne à 25 % sur le Retrieval Augmented Generation (RAG). Seulement 9 % de ces cas d'usage sont mis en œuvre via des agents ou des systèmes multi-agents (IA agentielle). Les modèles GenAI eux-mêmes ne sont pour l'instant que très peu paramétrés (en moyenne, seulement 4 % des cas d'utilisation).

Le document complet de l'étude n'est accessible qu'aux institutions participantes. Pour toute question ou information complémentaire sur les résultats de l'étude, veuillez contacter Simon Rüttimann (e.foresight, simon.ruettimann@swisscom.com).