Core Banking Radar

I produttori di sistemi di core banking si aprono alle innovazioni FinTech

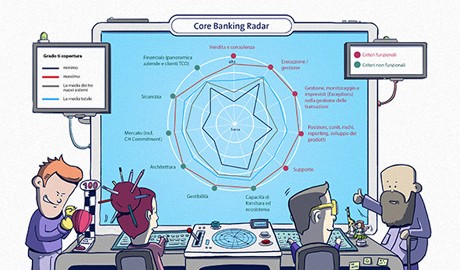

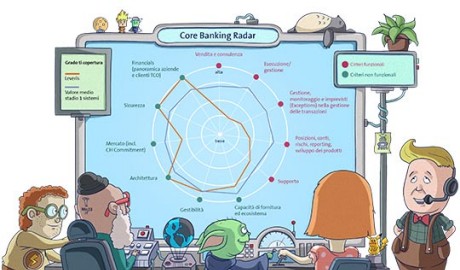

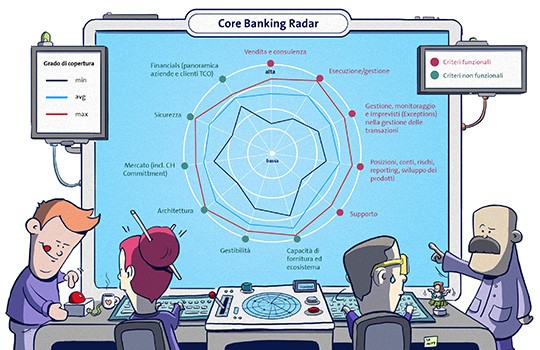

Swisscom Banking e l’istituto BEI hanno sviluppato insieme lo strumento di previsione "Core Banking Radar" che analizza le funzioni attuali e future delle soluzioni di core banking nel settore finanziario.

È emerso che per ciò che riguarda le funzioni di core banking classiche i sistemi più diffusi in Svizzera sono all’incirca allo stesso livello, mentre negli ambiti Distribuzione e Consulenza nonché nell’impiego dei sistemi periferici sussistono invece grandi differenze.

Testo: Matthias Niklowitz, Immagini: Zense,

Attualmente molti fornitori di servizi finanziari operano in modo efficiente e sicuro affidandosi a sistemi integrati di core banking. La digitalizzazione, una più evoluta interazione con il cliente, un uso più intuitivo per clienti e consulenti interni alla banca, così come temi quali soluzioni cloud ed ecosistemi digitali, non costituiscono una sfida solo per le banche, bensì anche per strutture consolidate, per i cicli di release e per i metodi di sviluppo dei produttori di sistemi di core banking. Gli sviluppi tecnologici consentono di ridurre i costi di transazione e i costi marginali che ne derivano. Per affrontare queste sfide, i sistemi periferici acquisiscono sempre più spesso funzionalità importanti.

Come reagiscono i sistemi di core banking a questi sviluppi? Spesso seguono ancora la ‘strategia del follower’, sviluppando soluzioni per esigenze specifiche dei clienti, oppure offrendo soluzioni personalizzate. A questo punto, un’importante domanda alla quale rispondere è: i produttori dei sistemi di core banking riconquisteranno le funzionalità che svolgono ora i sistemi periferici. o si apriranno a questi?

Maggiore esigenza di informazioni

Finora ci si è concentrati in maniera generale su quali saranno gli strumenti del settore finanziario e su come i sistemi di core banking dovranno essere sviluppati per poter supportare l’industria finanziaria e le banche nella rapida trasformazione digitale; ma in Svizzera non sono state effettuate analisi complete. Per questo, grazie al suo ruolo di integratore di sistemi non proprietari, Swisscom Banking - in collaborazione con il Business Engineering Institute St. Gallen (BEI) - ha sviluppato un "Radar" per esaminare le funzioni esistenti e future nel settore finanziario. Il progetto ha tratto vantaggio dai punti di forza dei due protagonisti: il BEI ha contribuito con la sua competenza metodologica, i modelli di riferimento finanziari del progetto congiunto di ricerca CC Sourcing e la neutralità nel lavoro scientifico; Swisscom invece ha portato nel progetto l’esperienza maturata nell’implementazione e nella gestione dei sistemi di core banking di varia provenienza. Dopo un primo rilievo alla fine del 2017, la panoramica del mercato deve essere aggiornata regolarmente.

Sono stati considerati i sistemi di core banking dei seguenti produttori (in ordine alfabetico): Avaloq, Finnova, Olympic/Eri Bancaire, Temenos e TCS/BaNCS. I criteri di inclusione per questo primo livello sono stati i seguenti: l’ottenibilità delle licenze, la copertura di almeno due settori bancari e un track record positivo come sistema di core banking in Svizzera. Nel secondo livello, che verrà aggiunto quest’anno, verranno esaminati più nel dettaglio i sistemi meno consolidati in Svizzera, o che intendono affermarsi in Svizzera. Tra questi rientrano i nuovi produttori di sistemi con soluzioni alternative, come Leveris o VaultOS dall’Irlanda e dall’Inghilterra.

Tutti i sistemi sono stati ottimizzati e adattati soprattutto per le attività commerciali con clienti privati. Dal punto di vista del loro sviluppo, sono storicamente meno orientati ai clienti commerciali, motivo per cui, ad esempio, oggi i componenti contabili vengono creati solo in un secondo tempo.

L’indagine dimostra che tutti e cinque i sistemi sono stabili nella propria core area. Nessun produttore di sistemi di core banking vorrebbe rinunciare alla gestione della singola transazione, così come al position keeping o al monitoraggio. Inoltre, le funzionalità, ad esempio per la gestione del portafoglio, sono talvolta rappresentate in modo molto completo.

I sistemi periferici vengono attualmente utilizzati soprattutto nel settore del supporto. Ed è proprio qui che si distingue il sistema contabile: funzioni che supportano la contabilità finanziaria e, a seconda dei casi, la contabilità aziendale, sono spesso coperte da sistemi periferici.

La valutazione dell’efficienza in termini di criteri non funzionali mostra in tutti i sistemi una grande importanza della rete, della gestione delle risorse e di un’architettura flessibile. I sistemi sono allo stesso livello anche per quanto concerne le operazioni pratiche quotidiane: le banche ricevono pacchetti simili per il controllo e la manutenzione, così come per le release, il supporto, la documentazione e la formazione. In termini di utilizzo multiplo (capacità multi-client, multilinguismo, capacità multi-valuta, supporto del fuso orario) tutti i sistemi sono estremamente sofisticati; ma c’è un però.

Rispetto ai cinque sistemi considerati, i settori Distribuzione e Consulenza (con le informazioni e la cronologia dei clienti), sono i settori meno coperti. Mentre le funzionalità di base del CRM per la gestione dei dati dei clienti sono disponibili in tutti i sistemi, le informazioni complete dei clienti con la combinazione di dati interni ed esterni non sono ancora pienamente supportate da tutte le soluzioni. Proprio nell’interazione con il cliente i produttori di sistemi annunciano la maggior parte delle innovazioni nei prossimi 12 mesi.

Anche nel client reporting si attendono sviluppi che, a seconda delle prestazioni, consentiranno ai consulenti o persino ai clienti stessi di adeguare i propri report.

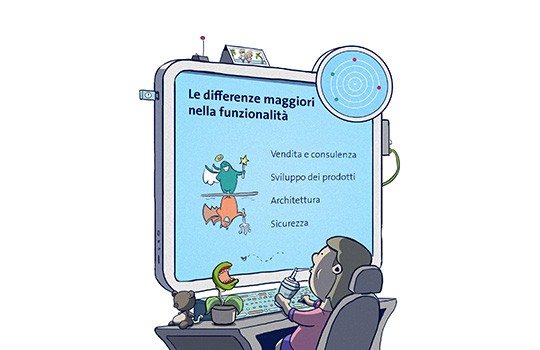

Oltre a questi punti comuni, vi sono anche alcune differenze tra i sistemi di core banking. Queste riguardano le funzionalità di valutazione come l’analisi dei clienti e del mercato, nonché l’integrazione di nuovi servizi nei settori: assicurazioni, mercati, social media (in questo caso, come fonte di dati supplementare e percorso di interazione con il cliente) e wallet per la gestione di valute digitali.

Servizi - potenziale per nuovi sviluppi

In particolare nel settore dei servizi, c’è ancora molto potenziale per chi vuole innovarsi e distinguersi da altri fornitori. Ad esempio, un produttore ha aggiunto funzioni di predictive analytics per prevedere le azioni future dei clienti e consentire interazioni più mirate.

Ma vediamo i singoli servizi:

- Payment/pagamenti: tra le innovazioni possibili ci sono servizi come il pagamento peer-to-peer e la gestione delle cripto-valute, che al momento sono piuttosto rari. Inoltre non era quasi mai stata presa in considerazione l’inclusione del pagamento basato su social media o di funzioni di pagamento via Messenger come metodo di pagamento. Altri rari servizi di elaborazione dei pagamenti sono coperti da sistemi periferici.

- Investing/investimenti: il sondaggio ha rilevato che i servizi digitali di consulenza come Robo-Advisor possono essere parzialmente coperti da sistemi periferici o da un approccio modulare di acquisizione e integrazione. La consulenza completa per investimenti e il wealth management (p. es. la pianificazione finanziaria) vengono ormai coperti solo parzialmente dal sistema di core banking.

- Finanziamenti/prestiti: i prestiti alle imprese e qualsiasi tipo di ipoteca sono coperti in modo molto soddisfacente. Lo stesso vale per forme più complesse di credito e semplici leasing. I servizi di consulenza in materia di finanziamenti sono ancora poco sviluppati.

- Previdenza: cominciano a nascere servizi come il ‘terzo pilastro’ con la gestione del conto o posizioni monetarie da assicurazioni sulla vita o sulla proprietà, ma le funzioni per servizi aggiuntivi del settore assicurativo sono finora poco sviluppate. È proprio qui che risultano evidenti i limiti in questo settore.

- Mercati: crowd investing, i prestiti peer-to-peer e il crowdfunding immobiliare oggi non sono supportati dalle funzioni dei sistemi di core banking. Chi desidera investire, è più interessato a servizi come piattaforme immobiliari o piattaforme per beni virtuali.

Produttore - spazio alla modularizzazione

Nel caso dei tre sistemi più usati in Svizzera (Avaloq, Finnova e Olympic/Eri Bancaire), le installazioni sono state eseguite per lo più tra i 10 e i 25 anni fa. Tutti i produttori stanno lavorando alla modularizzazione delle proprie architetture e alle interfacce aperte. Le diverse dinamiche di sviluppo di front-end e di back-end sono dovute a due motivi. In primo luogo, la stabilità del core è importante: i nuovi servizi e la digitalizzazione non condizionano, o lo fanno solo marginalmente, le funzionalità e i processi del sistema di core banking. In secondo luogo, si desidera comunque fornire sul mercato funzionalità per le interazioni con i clienti. La modularizzazione nelle pagine di front-end consente di eseguire modifiche in modo flessibile e i produttori possono adattarsi meglio alle strategie di acquisto delle banche.

Tutti e cinque i sistemi supportano in modo coerente più valute in parallelo e dispongono di funzionalità multi-client attributive. A causa delle strategie dei produttori, esistono singoli sistemi che non dispongono di un’elaborazione delle transazioni completamente automatizzata e altamente integrata. La maggior parte dei sistemi supporta transazioni in diversi fusi orari. Gran parte dei sistemi ha una capacità multi-client attributiva, ciò significa che solo un attributo di dati indica quali dati possono essere letti da quale banca (il contrario sarebbe costituito da una capacità multi-client replicativa, in cui ogni banca ha il proprio database). Solo pochi sistemi non supportano in modo coerente la capacità multi-client.

Per quanto riguarda il multilinguismo, un sistema supporta la lingua inglese, tedesca, francese e italiana. Un altro sistema dispone di un numero ancora maggiore di lingue. Tre sistemi consentono inoltre di aggiungere le lingue in modo flessibile mediante dei language file creati autonomamente.

Dal monolite ai sistemi modulari

Dall’indagine emerge che tutti i produttori stanno lavorando alla modularizzazione per poter agire in modo più flessibile sul mercato e rispondere alle esigenze delle banche. I produttori di sistemi seguono tuttavia strategie diverse: basandosi sull’approccio core banking oppure sulla strategia di acquisto delle banche.

Indipendentemente dalla strategia applicata, la modularizzazione comporta inevitabilmente un’apertura e aumenta l’importanza della collaborazione nell’ecosistema digitale e con i sistemi periferici. Inizialmente, le funzionalità dei sistemi periferici erano progettate stand-alone; solo in seguito sono avvenute le integrazioni con FinTech. In questo modo, elementi di consulenza come un Personal Finance Manager vengono aggiunti ai sistemi tramite sistemi periferici, praticamente come se fossero dei mattoncini Lego. Oggi, questo avviene attraverso un approccio collaborativo che prima non esisteva.

Secondo questa indagine, le funzioni coperte soprattutto da fornitori esterni o da subappaltatori riguardano i settori della consulenza (digitale), la fidelizzazione dei clienti e l’uso di informazioni e dati.

L’apertura attraverso API e il coordinamento interno della modularizzazione devono continuare a provenire dai singoli produttori di sistemi di core banking. Ciò comporta uno sforzo di coordinamento e notevoli sfide per quanto concerne l’architettura del sistema. Nuovi concetti - come l’Open Banking Hub, che dovrebbe rendere l’integrazione più rapida ed economica - sono la prima risposta a questa questione.

Sarà interessante vedere come si evolveranno i sistemi. Il ‘core banking radar’ monitorerà i cambiamenti futuri. Gli aggiornamenti semestrali garantiscono alle banche una rapida reattività.

Ecco i profili dei singoli produttori che descrivono così le proprie posizioni e il proprio orientamento:

Avaloq

Avaloq ha sviluppato un sistema di core banking completo con funzioni estremamente diversificate. Si tratta di un produttore che agisce in modo sempre più globale con un’attenzione particolare alle banche private e alle grandi banche al dettaglio. Il sistema di core banking viene progettato in modo sempre più aperto per garantire le richieste anche dei fornitori del settore FinTech. Ciò avviene tramite un mercato aperto (Software Exchange). Ogni anno si aggiungono dai tre ai cinque nuovi clienti. Tutti i clienti operano in quattro versioni di release che vengono eseguite due volte l’anno per il sistema di core banking e ogni due mesi per le applicazioni digitali di Front.

Finnova

Finnova fornisce un sistema completo con una forte attenzione alle banche al dettaglio di piccole e medie dimensioni. La piattaforma è aperta e intende costituire un ecosistema digitale che soddisfi le richieste orientate al cliente. Non sono prese in considerazione le funzionalità core associate all’elaborazione delle transazioni e alle prenotazioni.

Olympic/Eri Bancaire

Olympic/Eri Bancaire ha un’elevata penetrazione nel mercato bancario svizzero e del Lussemburgo ed è attiva in tutto il mondo. La sua attenzione è rivolta alle banche private e alle banche universali di piccole e medie dimensioni. Il suo approccio consiste nel coprire tutte le funzionalità con le proprie risorse senza ulteriori sistemi periferici integrando continuamente offerte di un ecosistema digitale in espansione.

Temenos

Temenos ha raggiunto un alto grado di modularizzazione con il suo sistema ad alte prestazioni e una clientela globale tra le banche Tier 1. La copertura delle funzionalità è assicurata anche attraverso acquisizioni e integrazioni successive. L’elevata copertura delle funzionalità consente di adattare i singoli moduli in un ecosistema esistente. La clientela è soprattutto internazionale, per questo in Svizzera sono presenti solo poche installazioni.

TCS BaNCS

La soluzione TCS BaNCS è il sistema completo del gigante del software indiano Tata Consultancy Services, che supporta le banche con tecnologie innovative e servizi omnichannel digitali. La soluzione dona alle banche l’agilità di cui hanno bisogno per adeguarsi alle condizioni di mercato in costante mutamento e consente una strategia API per un ecosistema partner. Nei prossimi mesi, TCS attiverà la sua prima installazione in Svizzera. TCS si basa su un’elevata modularità nel sistema distribuito a livello globale e ha l’obiettivo di coprire da sola tutti i requisiti funzionali.

Swisscom e il Business Engineering Institute St. Gallen (BEI) promuovono da anni una partnership nell’ambito del centro di competenze «Sourcing in der Finanzindustrie» (Sourcing nell’industria finanziaria). Il centro elabora temi come ecosistemi, digitalizzazione, trasformazione nonché domande sulla futura configurazione dell’industria finanziaria. A complemento delle attività di ricerca, il BEI si occupa della redazione di progetti per la configurazione e implementazione di modelli di business innovativi e intersettoriali.

Newsletter

Desiderate ricevere regolarmente articoli e rapporti avvincenti su tematiche ICT di attualità?

Maggiori informazioni