Core Banking Radar

«One Size doesn’t fit all»: i produttori di core banking puntano sempre di più sugli ecosistemi digitali

Questo articolo di Swisscom Banking è stato redatto in collaborazione con il Business Engineering Institute (BEI) di San Gallo. Il contributo proviene dalla serie del «Core Banking Radar», che rappresenta la prima analisi sistematica del supporto dei sistemi nell’industria finanziaria in Svizzera.

La nostra analisi di altri tre sistemi di core banking dimostra che l’apertura e l’orientamento delle banche avviene sempre di più nel contesto degli ecosistemi digitali. I sistemi core banking di Avaloq, Finnova, TCS, Temenos e Olympic analizzati nella prima indagine hanno evidenziato similitudini funzionali e si sono distinti notevolmente nei settori distribuzione e consulenza, nonché nell’impiego di sistemi periferici. I nuovi sistemi qui descritti sviluppano un profilo e un modello commerciale autonomo e funzionale orientato al loro ecosistema.

Testo: Werner Gygax / Thomas Zerndt, Immagini: Zense, 30 maggio 2019

Le banche continuano a fare affidamento su sistemi di core banking integrati per uno svolgimento sicuro ed efficace delle operazioni bancarie dei propri clienti. Come già descritto nel primo contributo sul Core Banking Radar, è in atto una continua apertura e modularizzazione dei sistemi. Non è solamente l’analisi dei sistemi considerati in questo articolo a confermare che questo sviluppo coincide con l’aumento del collegamento e coinvolgimento dei Third Party Provider (TPP). I TPP si fanno carico di sempre più funzionalità dei sistemi di core banking interni e i produttori si orientano sempre più ai trend dominanti «Connectivity» e «Open Banking come enabler di ecosistemi».

Questo articolo sul Core Banking Radar considera i sistemi Finstar, IBIS4D e Sopra Banking Software systems. I criteri di scelta sono stati la copertura di minimo due settori specialistici bancari su tre: Pagamenti, Investimenti e Finanziamenti, e l’ubicazione in Svizzera, ovvero la concreta intenzione di operare nel Paese. Mentre Finstar e IBIS4D sono già ubicate in Svizzera, Sopra Banking, eccezion fatta per un solo modulo, ha solo una concreta intenzione di spostarsi.

Il Core Banking Radar e il lavoro di ricerca collegato rappresentano un contributo alla copertura dell’elevata necessità di informazioni per l’orientamento futuro del supporto dei sistemi. In qualità di integratore di sistemi neutrale nei confronti dei produttori, Swisscom Banking collabora con il Business Engineering Institute San Gallo (BEI). Le due organizzazioni contribuiscono con i propri punti di forza: il BEI apporta la sua competenza relativa ai metodi e la sua neutralità, mentre Swisscom contribuisce grazie alle sue conoscenze nel campo dell’implementazione e dell’utilizzo di diversi sistemi bancari (core).

I produttori di core banking puntano a migliorare la facilità d’uso e l’efficacia per il cliente

Il grande flusso di offerte e servizi si rispecchia anche nelle esigenze dei clienti. Facilità d’uso, personalizzazione nel soddisfare i bisogno ed efficacia nella soddisfazione delle esigenze assumono un valore sempre più elevato. Per questo, i produttori si concentrano sempre di più su tecnologie innovative come l’intelligenza artificiale per la gestione dei dati e su offerte di servizi intuitivi, semplici e collegati in combinazione con i TPP.

L’equilibrio tra TCO e connessione

Per i produttori di core banking è sempre più difficile raggiungere un equilibrio. Da una parte troviamo la soluzione integrata tradizionale per una gestione efficace e sicura che permette di tenere bassi i costi complessivi (TCO = Total Cost of Ownership). Dall’altra invece l’apertura e il collegamento rappresentano una risposta alle esigenze del mercato orientata al futuro, una chiara rinuncia al concetto integrato attuale del supporto dei sistemi e della complessa architettura di sistema.

I produttori di core banking qui analizzati hanno dei profili molto diversi ma, come già i produttori del primo gruppo, tutti stanno lavorando attivamente al riorientamento dei propri prodotti. Proprio come i primi cinque sistemi analizzati, anche gli altri tre sistemi sono orientati primariamente alle esigenze dei clienti privati. Le esigenze delle PMI e le comuni esigenze dei grandi clienti possono essere sostenute con funzioni simili a quelle pensate per i clienti privati. Ma sono già riconoscibili sviluppi specifici nel settore delle consulenze per investimenti a causa della collaborazione con i TPP, ad esempio sotto forma di soluzioni orientate sia ai clienti privati che alle PMI o del sostegno del consulente nella banca.

Non si rinuncerà alla gestione delle singole transazioni e alla detenzione delle posizioni nei tre approcci, così come alla gestione e al monitoraggio delle transazioni dei tre settori specialistici bancari Pagamenti, Investimenti e Finanziamenti.

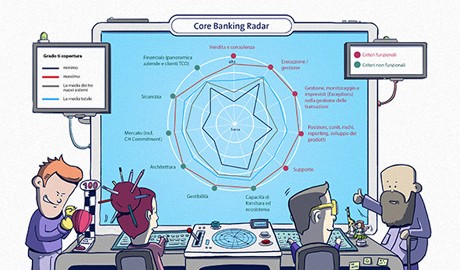

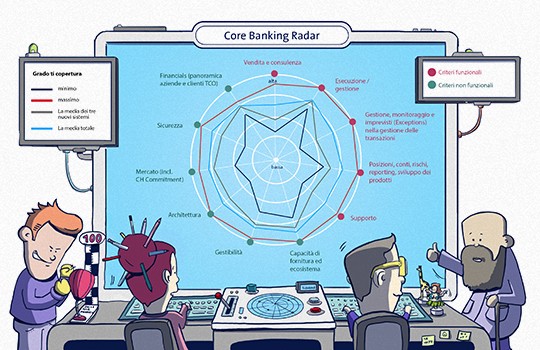

Core Banking Radar 2019: Supporto dei sistemi delle banche: undici criteri analizzati

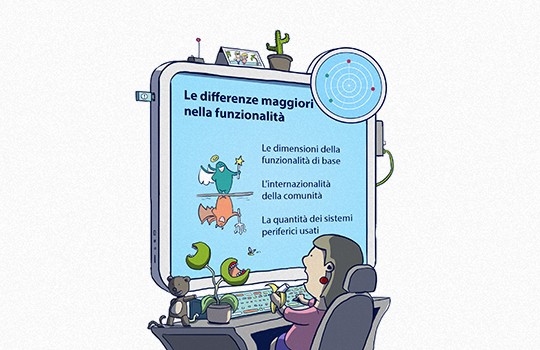

Abbiamo però riscontrato delle differenze nelle tre caratteristiche della portata delle funzionalità. Ad esempio, un sistema specializzato in banche piccole presenta un grado diverso di automazione nella gestione delle eccezioni, anche a parità di livello funzionale.

Nell’ambito dell’analisi non funzionale si è dimostrato che il valore della capacità di rete e dell’apertura nell’architettura è ancora molto elevato in tutti i sistemi considerati. E ciò indipendentemente dall’orientamento di base del sistema. I sistemi sono molto vicini anche nell’operabilità relativa alla gestione e alla manutenzione, la consegna per le nuove release, il supporto e la documentazione. Qui troviamo delle divergenze a causa dei requisiti di scaling e della diffusione regionale che si riflettono anche nell’uso multiplo (compatibilità con il mandante, plurilinguismo, diverse valute, supporto del fuso orario). Vale il principio: a orientamenti più internazionali corrispondono caratteristiche di prodotto più ampie.

Se si confrontano queste caratteristiche con quelle del primo articolo su TCS, Finnova, Avaloq, Olympic e Temenos di marzo 2018, si può notare che le differenze tra le diverse caratteristiche dei sistemi analizzati a marzo 2018 sono minori. Questo indica che tutti i produttori già hanno un’ampia base clienti. Si sono riscontrate differenze specialmente nel diverso livello di orientamento internazionale. Le differenze dovute alla community e dei rispettivi ecosistemi sono state chiaramente meno significative rispetto ai sistemi analizzati.

Significative differenze nelle strategie dei produttori

I sistemi di core banking qui analizzati riflettono le diverse strategie dei loro produttori. Se il sistema è orientato a poche banche piccole, la sua gamma di funzioni core sarà snella. Se invece il sistema è orientato a tante banche grandi e internazionali, la sua gamma di funzioni core sarà più ampia.

Le principali differenze tra le funzioni delle soluzioni core banking analizzate

Questo comporta che i sistemi con community più piccole sono e devono essere più aperti alla collaborazione con sistemi periferici. Collaborazioni di questo tipo si verificano specialmente nella distribuzione e nella consulenza (temi fondamentali Investimenti e Ipoteche). Mentre i sistemi con core più snelli coprono già queste funzioni tramite sistemi periferici, i grandi produttori le coprono da sé nel proprio sistema di core banking tramite l’acquisizione di produttori minori avvenuta in passato. La configurazione funzionale dei produttori di sistemi con community piccole è orientata ai requisiti dei loro clienti più grandi.

Anche tra i criteri non funzionali si dimostra una grande eterogeneità dei sistemi qui analizzati. Mentre i sistemi con community più grandi e internazionali sono dotati di un grado di copertura molto ampio, i sistemi con community più piccole si concentrano su singoli aspetti non funzionali diversi. Si sono riscontrate caratteristiche diverse in tutti i settori. In base al segmento target specifico e all’ecosistema a cui punta il cliente, le architetture spaziano da altamente performanti con sostegno flessibile della banca dati ad architetture molto concentrate e limitate per il mandante. Tutti gli sviluppi sono accomunati dalla rinuncia al vecchio concetti di interfaccia per il collegamento dei partner e da uno sviluppo verso un’integrazione tramite architetture aperte. Si sono evidenziate poche differenze per quanto riguarda la capacità di consegna e, in generale, l’ecosistema stesso. Ogni produttore si concentra su un diverso punto chiave. Il funzionamento quotidiano comprende il comando e la manutenzione, il Release management, l’assistenza, la documentazione e la formazione: qui troviamo una certa attenzione ai costi legata alle dimensioni.

I principali sviluppi funzionali nei prossimi dodici mesi

Negli sviluppi delle funzionalità si notano chiare differenze. Mentre uno dei produttori di sistemi analizzati punta a nuovi sviluppi in tutti i settori funzionali (distribuzione e consulenza, esecuzione/gestione, assistenza relativa alle singole transazioni e all’insieme delle transazioni), gli altri due si concentrano sugli elementi del software per la vendita e per la consulenza.

I principali sviluppi delle soluzioni di core banking analizzate

Gli sviluppi più significativi sono da aspettarsi nei settori vendita e consulenza. I produttori ampliano le funzionalità nel settore della gestione dei dati con la visualizzazione a 360 gradi per il cliente. In base all’approccio strategico, ciò avrà luogo parzialmente in collaborazione con gli altri produttori. Si sono dimostrate delle differenze nell’ampliamento delle funzionalità di consulenza. A causa dei dati disponibili, vi è l’impressione che non sia stato ancora deciso se si applicherà un approccio di una consulenza sempre digitale per tutti i settori Pagamenti, Investimenti e Finanziamenti e Previdenza. Un approccio alternativo prevede una consulenza separata incentrata sullo sviluppo continuo della consulenza per investimenti, parzialmente integrata dal Portfolio Management, la consulenza previdenziale e soluzioni separate per il finanziamento.

Solo pochi sviluppi per i processi di supporto. I concetti base del supporto dei sistemi tramite sistemi periferici nella gestione dei documenti o nella contabilità finanziaria non cambiano. Anche nella gestione si riscontrano pochi cambiamenti partendo da una gamma di funzioni già ampia. Questo porta a concludere che nessun produttore di sistemi pensa di rinunciare all’attuale concetto integrato. Il collegamento e i sistemi periferici dovranno piuttosto soddisfare i requisiti dell’era digitale dei concetti integrati attuali. L’equilibrio tra costi complessivi e collegamento rimarrà invariato.

Nuovi prodotti e servizi: le differenze si accentuano tramite la rete

Le innovazioni offrono un grande potenziale per differenziarsi dalla concorrenza, specialmente nel settore dei servizi. Sui singoli settori di servizio si può constatare:

- Payment/pagamenti: nel settore dei nuovi servizi non cambia molto per i produttori. Eccezione fatta per la gestione delle criptovalute. Per offrire queste nuove offerte al cliente, si sono stabilite collaborazioni con aziende FinTech. In parte, vi è l’impressione che i campi di attività Mobile Payment (Twint, ApplePay, ecc.), Peer-to-Peer-Payment o pagamenti di gruppo verranno lasciati alle aziende FinTech e Big Tech. Nel contesto internazionale ciò avverrà anche in combinazione con la PSD2. A causa di queste nuove regolamentazioni, sono pronti a partire anche in Svizzera ci sono nuovi fornitori di servizi di generazione pagamenti e di informazioni relative ai conti.

- Investments/Investimenti: si è dimostrata una combinazione di investimenti in canali e in prodotti. Si possono trovare nuovi approcci soprattutto nella consulenza ibrida (consulenza personale abbinata a sessioni video o interazione con il cliente assistita dalla tecnologia), nella previdenza (integrazione di prodotti assicurativi del settore Vita) e nella consulenza basata sulla pianificazione (pianificazione finanziaria, pensionistica e fiscale). I segmenti cliente prefissati si trovano nei settori Wealth Management, Family Offices e Affluent Clients.

- Finanziamenti/Crediti: qui si riscontrano pochi movimenti tra i produttori. Si lascia intendere che in questo settore non si sta cercando di raggiungere il successo con l’innovazione nei nuovi prodotti. Piuttosto si discutono temi come l’importanza del tema dell’abitare dal punto di vista dell’ecosistema per il sostegno del sistema in futuro.

- A livello globale si sono dimostrati alcuni sforzi relativi al supporto funzionale dei mercati come crowd investing, peer-to-peer lending o crowdfunding immobiliari. Qui ci si pone il quesito dell’importanza economica per le banche. Se si considera lo sviluppo del mercato, finora si sono stabiliti solamente modelli commerciali poco redditizi. Inoltre, in questo contesto vi è l’impressione che il mercato passerà in mano alle aziende del FinTech.

Caratteristiche architettoniche dei sistemi

Tutti i sistemi analizzati in questo contributo supportano continuamente più valute allo stesso tempo (Multi-Currency). Per quanto riguarda la compatibilità con il mandante (Multi-Entity), il sondaggio dimostra che due sistemi su tre sono dotati di una compatibilità attributiva con il mandante (attributivo = una banca dati per tutti i mandanti, replicativo = una banca dati per ogni mandante).

Per quanto riguarda il supporto del fuso orario si dimostra una chiara correlazione: La considerazione del fuso orario nei processi e nelle funzioni avviene in maniera più completa e automatizzata per i produttori di sistemi con community più grandi e internazionali.

Il produttore implementa le proprietà specifiche del Paese (elvetizzazione nel caso della Svizzera) al momento dell’ingresso sul mercato. Una di queste proprietà può essere, ad es., il conto 3° pilastro.

Tre diversi profili-punti di forza per tre gruppi di clienti

Sia Finstar che Sopra Banking o IBIS4D plasmano i propri profili in base ai gruppi dei clienti e alla loro provenienza.

IBIS4D si distingue in particolare per la struttura modulare dell’architettura e l’elevata flessibilità ad es. della compatibilità con il mandante, la possibilità di parametrizzare o la realizzazione di piani di sicurezza. A livello funzionale, compre ampie funzionalità bancarie nei settori Pagamenti, Investimenti e Finanziamenti, in cui investe particolarmente nelle funzionalità di interazione vicine ai clienti e la visualizzazione clienti a 360 gradi. Queste funzioni verranno integrate, ad es., con una consulenza video. I servizi del settore Pagamenti sono già coperti ampiamente. Verranno poi integrati Multipayment, Personal Finance Management o Billmonitoring. Nel settore degli investimenti, la pianificazione finanziaria e previdenziale integrano i servizi classici. A ciò si aggiungono funzionalità di mercato come crowd investing o funzionalità di confronto.

Finstar è un sistema compatto incentrato sulle dieci imprese che ne fanno uso e si distingue per il suo basso TCO. A livello architettonico, Finstar è incentrata sulla collaborazione e l’integrazione di FinTech grazie alla sua architettura aperta e alla sua ampia rete. A livello funzionale, tutti i settori verranno supportati con lo scaling adatto al gruppo dei consumatori. Oltre alla digitalizzazione e l’automazione parziale di avviamento, autorizzazione e copertura del credito, sono state sviluppate nuove funzionalità nel settore del peer-to-peer e nella corrispondenza delle criptovalute.

Sopra Banking da molta importanza all’ecosistema e alla rete. Si distingue per il suo approccio di Release flessibile, che permette un aggiornamento variabile del sistema sia a livello temporaneo che a livello di specificità per il cliente. Come negli altri sistemi, anche qui i tre settori Pagamenti, Investimenti e Finanziamenti sono ben coperti, anche se storicamente gli investimenti si sono stabiliti come tema fondamentale. Ciò si riflette anche nelle ampie funzionalità esistenti e pianificate nella pianificazione finanziaria e previdenziale, nella consulenza investimenti e nel Robo Advice. Anche Sopra Banking investe in numerosi nuovi servizi nel settore Pagamenti.

In nessuno dei tre sistemi sono previsti nuovi servizi nel settore Finanziamenti.

Per tutti i produttori ci sono ancora tante sfide

Il bilancio menzionato in principio tra «soluzioni integrate tradizionali» da una parte e «apertura e rete» dall’altra rappresentano delle sfide per tutti i produttori. Al centro si trovano i tre punti chiave: costi complessivi, modernizzazione e posizionamento sul mercato.

L’obiettivo dei produttori di core banking è mantenere il TCO dei propri sistemi il più basso possibile. A tal fine si deve puntare a un’elevata standardizzazione dell’operabilità e della testabilità, entrambe semplici. Tuttavia, i sistemi devono rimanere personalizzati se le banche lo richiedono. E inoltre si deve raggiungere un’automazione più elevata possibile per evitare costosi interventi manuali. Il risultato sarebbe un elevato rate STP (quota dello Straight Through Processing e dell’elaborazione continua dei dati).

Per quanto riguarda la modernizzazione si tratta di una modularizzazione adeguata e di stipulare partenariati con la finalità dell’apertura e dello sviluppo continuo del proprio sistema bancario.

Il posizionamento sul mercato è il terzo tema fondamentale. Al centro si trovano i nuovi concetti come la rappresentazione dei Customer Journey nel sistema di workflow management. In questo modo è possibile tenere in considerazione ancora meglio il punto di vista dell’utente finale. In questo contesto è importante collaborare con il giusto partner per evitare che il proprio supporto dei sistemi diventi una prestazione intercambiabile.

Conclusione: One Size doesn’t fit all, e nonostante ciò tutti devono affrontare la stessa sfida

Dai risultati attuali del Core Banking Radar risulta chiaro: «il sistema migliore» non esiste. I produttori dei sistemi e le banche devono diventare ancora più consapevoli delle esigenze dei loro clienti. E proprio da tali necessità si devono idealmente ricavare i propri requisiti del supporto dei sistemi.

In tal modo, ad esempio, un fornitore incentrato su una regione può essere più interessante rispetto a un grande produttore internazionale per una banca posizionata a livello regionale se il focus della strategia della banca è coperto dal core banking e i costi vengono mantenuti bassi.

Il Core Banking Radar seguirà con attenzione gli ulteriori sviluppi nel mercato e aggiornerà periodicamente i risultati esistenti. Nelle prossime fasi verrà presentato un altro Newcomer e poi si farà luce sui temi Ecosistemi e Trend nei sistemi periferici.

Alcune riflessioni sul futuro sviluppo del mercato

I clienti della banca si aspettano sempre che la banca li sostenga con le loro necessità («Vorrei comprare una casa senza un’ipoteca») e che la banca organizzi il sostengo in interazione con le crescenti opportunità tecnologiche della digitalizzazione e la decodifica della catena di creazione del valore che ormai va avanti da anni. Questo richiede un chiaro posizionamento delle banche nella rete finanziaria strategica. Un’opportunità molto discussa al momento è il concetto dell’ecosistema digitale.

Lo sfondo principale è la risposta alla domanda: «Per quali servizi e promesse di valori core siamo, in qualità di banca e/o produttore di soluzioni core banking, l’orchestratore, il provider decisivo o semplice un fornitore poco visibile?».

Da qui risultano due varanti di sviluppo del mercato che ad esempio avete potuto osservare anche in altri settori:

- Da una parte, un grande produttore di sistemi si è potuto cristallizzare nel mercato complessivo e svilupparsi come uno dei principali fornitori del mercato complessivo (ad es. SAP nell’industria).

- Dall’altra, il mondo dei fornitori è rimasto frammentato e nessun produttore di sistemi si affermato come dominatore unico di tutti i settori specialistici della banca. Il mercato complessivo rimarrebbe quindi suddiviso tra diversi produttori.

Lo sviluppo attuale dell’industria finanziaria in Svizzera sembra chiaramente di procedere verso la seconda variante.

Articoli già pubblicati nel 2018

- I produttori di sistemi di core banking si aprono alle innovazioni FinTech (pubblicato il 15 marzo 2018)

- Leveris: il supporto alle banche al centro dell'ecosistema digitale (pubblicato il 23 agosto 2018)

- Intervista con Thomas Zerndt e Clemens Eckert: «Prevediamo evoluzioni piuttosto che rivoluzioni» (pubblicato il 15 marzo 2018)

Panoramica prossimi articoli 2019

- Articolo Newcomer: nuovo approccio per una soluzione di core banking

- Articolo dal punto di vista del cliente: esigenze future del supporto dei sistemi dal punto di vista delle banche

I profili e gli orientamenti dei singoli produttori

DXC

DXC è nato dalla fusione di HPE-Sparte Enterprise Services e CSC. Con la BEKB, il più grande dei tre attuali clienti, è stato concordato un ampio rinnovo della soluzione di core banking attuale IBIS3G per passare alla nuova IBIS4D. DXC punta alle strutture modulari per prepararsi a lavorare con nuovi clienti. Nella sede di Berna lavorano diverse centinaia di collaboratori. Nel medio termine, la sede dovrà venire ampliata in un Banking Hub strategico in Europa e verranno assunti altri specialisti di IT per banche. Punti di forza: struttura modulare dell’architettura, elevata flessibilità (ad es. compatibilità con il mandante) e la realizzazione di piani di sicurezza.

Finstar

Finstar è stata sviluppata dalla Hypothekarbank Lenzburg come sistema proprio di core banking. È disponibile anche per le banche terze, e il successo sul mercato deve essere monitorato in particolare per le banche più piccole. Anche i fornitori terzi possono collegarsi alla piattaforma di open banking tramite piattaforme di programmazione standardizzate. Finstar si concentra sul BPO. I primi servizi verranno offerti anche negli altri settori (ad es. cassa personale delle FFS, Avobis come fornitore di servizi immobiliari). In veste di una delle banche Finstar, la Hypothekarbank Lenzburg si è guadagnata il titolo di «Banca più digitale in Svizzera». Punti di forza: TCO basso, architettura aperta, rete ampia per collaborazioni e integrazione di FinTech.

Sopra Banking

Sopra Banking è una società affiliata del Sopra Steria Group e con oltre 700 clienti in oltre 70 Paesi in tutto il mondo è una dei principali fornitori di software per core banking. Come fusione di diverse soluzioni di software (tra cui Thaler e Cassiopae) vengono coperti tutti i tre processi cliente. Al momento è rappresentata solo in pochi casi da alcuni moduli in imprese svizzere, ma Sopra Banking punta a un ingresso sostenibile sul lungo termine nel mercato svizzero. Al momento, Sopra Banking conta circa 4‘500 collaboratori e punta a diventare un Software Leader globale. Punti di forza: l’approccio flessibile alla Release che permette un aggiornamento flessibile del sistema sia a livello temporaneo che a livello di specificità per il cliente, l’elevata internazionalità, la fitta rate e l’elevato valore di posizione degli ecosistemi.

Business Engineering Institute San Gallo

Swisscom e il Business Engineering Institute San Gallo (BEI) formano un partenariato di lunga data nell’ambito del centro di competenza «Ecosystems», nel quale si trattano temi come ecosistemi, digitalizzazione, trasformazione, nonché domande relative alla futura configurazione del settore finanziario. Oltre alle attività di ricerca, il BEI segue dei progetti di organizzazione e realizzazione di modelli commerciali innovativi ed estesi a tutti i settori.

Maggiori informazioni