Digitales Benchmarking für das Schweizer und Liechtensteiner Private Banking

Neue Studie erlaubt Einblick in den heutigen Stand der Digitalisierungsinitiativen von Privatbanken.

Erfahren Sie mehr darüber, wie Sie Teil der Studien-Community werden.

Dezember 2025, Text: Simon Ruettimann, Prof. Dr. Anjeza Kadili 4 Min.

Benchmarking der digitalen Transformation: e.foresight's Studienreihe im Private Banking

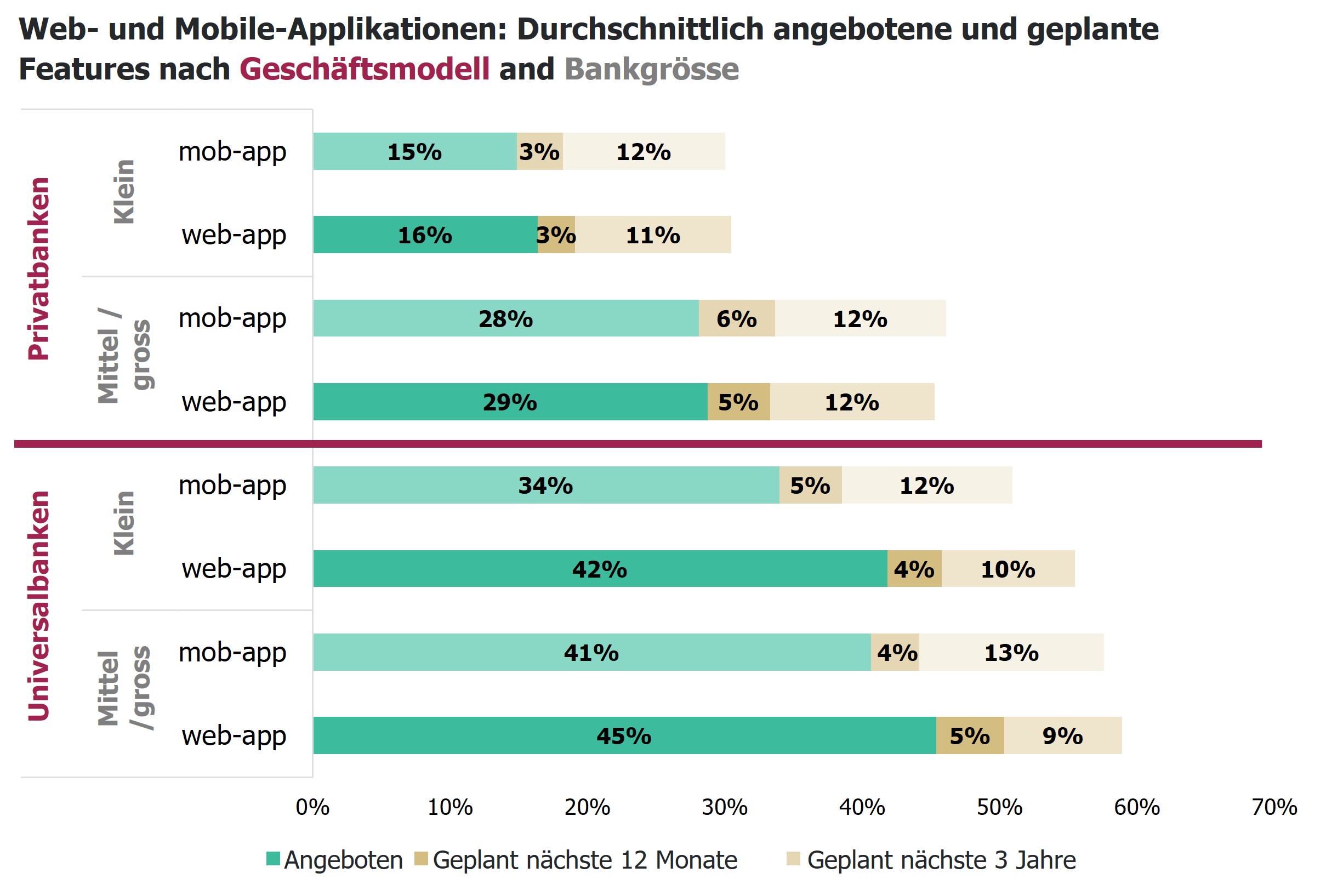

Bereits zum zweiten Mal hat e.foresight (Banking-Trendscout von Swisscom) in Zusammenarbeit mit der Haute école de gestion Genève (HEG) eine Studie zum aktuellen Stand digitaler Kundenschnittstellen im Private Banking durchgeführt. Diese Benchmarking-Studie analysiert die heutigen und zukünftigen Funktionalitäten von 30 Private-Banking-Akteuren (Privat- und Universalbanken) in der Schweiz und in Liechtenstein. Die Funktionalitätsabdeckung wurde anhand einer Umfrage zu 110 Features entlang verschiedener Kundenkanäle ermittelt.

Zudem wurden anhand einer repräsentativen Umfrage unter 520 High Net Worth Individuals (>1mio CHF investierbares Vermögen) die Kanalpräferenzen für 36 Journey-Schritte gemessen. Dies deckt sowohl physische Interaktionsformen, als auch Remote-Beratungskanäle (Videoberatung, Telefon) und digitale Selbstbedienungselemente ab.

Als zusätzliches Thema wurden die Banken zum Umsetzungsstand von 27 Anwendungsfällen generativer Künstlicher Intelligenz (GenAI) befragt. Dabei wurden auch Informationen zu Einbettungsformen wie KI-Agenten, Retrieval Augmented Generation (RAG), Prompt Design und die Parametrisierung von KI-Modellen erhoben.

Gestalten Sie die Zukunft des Private Banking in der Schweiz und in Liechtenstein mit den neuesten digitalen Trends und Strategien. Wir klären Ihren Bedarf und machen Ihnen ein massgeschneidertes Angebot.

Die wichtigsten Erkenntnisse der Studie:

Benchmarking digitaler Kanäle: Hybridisierung der Kundeninteraktion schreitet langsam voran

- Die am stärksten digitalisierten Institute bewegen sich eindeutig in Richtung eines hybriden Interaktionsmodells, bei dem über 80% der gemessenen Services über digitale Kanäle abgerufen werden können. Hier wird zunehmend auch in digitale Services investiert, die das Kerngeschäft unterstützen (d.h. diskretionäre Mandate und Beratungsmandate).

- Etwa die Hälfte der Akteure hält dagegen vorerst noch an einem Modell fest, bei dem die physische Interaktion im Vordergrund steht («physical-first»). Jedoch investieren auch diese Player in neue Funktionalitäten, um das digitale Kundenerlebnis in bestimmten Bereichen zu verbessern. Universalbanken bleiben führend, was die Abdeckung digitaler Funktionalitäten angeht. Jedoch dürften mittlere und grosse Vermögensverwalter in den kommenden drei Jahren stark aufholen.

Digitale Kundenpräferenzen: Nur eine Minderheit der Banken deckt Kundenbedürfnisse gut ab

- Bei HNWI-Kund*innen lassen sich 4 Cluster identifizieren, die sich in Bezug auf ihre Kanalpräferenzen unterscheiden. Die mit Abstand grösste Gruppe (57% der Befragten) präferiert die physische Beratung für strategische Schritte der Anlage-Journey (z. B. Investoren-profilierung, Strategiebestimmung), jedoch digitale Self-Services für administrative und transaktionale Schritte («Phygital»-Modell). Lediglich 8% möchten die meisten Schritte über physische Kanäle ausführen. Nur 10% möchten v. a. digitale Selbstbedienungselemente. Dagegen haben ca. 20% eine starke Präferenz für die Beratung über Videocall oder Telefon. Die Verteilung dieser Cluster unterscheidet sich wesentlich von derjenigen bei Retailbanking-Kunden*innen, wie e.foresight-Studien zeigen.

- Das grösste Kunden-Cluster («Phygital») wird nur von ca. der Hälfte der Banken gut abgedeckt. Ebenso wird die zweitgrösste Gruppe (Video- und Telefonberatung) nur von einem Teil der Banken optimal bedient. Lediglich ca. 15% der Banken bedienen das digitale Selbstservice-Cluster, wohingegen das physische Beratungscluster breit bedient wird. Insgesamt werden somit die Präferenzen von ca. 75% der HWNI-Kunden nur von einer Minderheit der Banken optimal bedient.

GenAI-Implementierung: Simple Anwendungsfälle dominieren, während KI-Agenten noch ganz am Anfang stehen

- Bei generischen Use Cases wie der Sprachübersetzung oder internen Wissens-Management-Systemen ist die Mehrheit der Banken inzwischen aktiv (zumindest mit Pilot-Projekten). Vermögensverwaltungs-spezifische Anwendungen wie Marktresearch, die Dokumentation von Kunden-Meetings oder die Generation von Anlagevorschlägen werden dagegen erst von 15-40% der Banken verfolgt.

- Anwendungen, die produktiv oder in Pilotphasen sind, beruhen durchschnittlich zu 25% auf Retrieval Augmented Generation (RAG). Erst 9% solcher Anwendungen sind über Agenten oder Multi-Agenten-Systeme (agentische KI) umgesetzt. Die GenAI-Modelle selbst werden bislang kaum parametrisiert (durchschnittlich nur 4% der Use Cases). Bei der Mehrheit (52%) kommt jedoch Prompt Design zum Zug.

Das vollständige Studiendokument ist nur für teilnehmende Institute zugänglich. Für Fragen oder weitere Informationen zu den Studienergebnissen wenden Sie sich bitte an Simon Rüttimann (e.foresight, simon.ruettimann@swisscom.com).