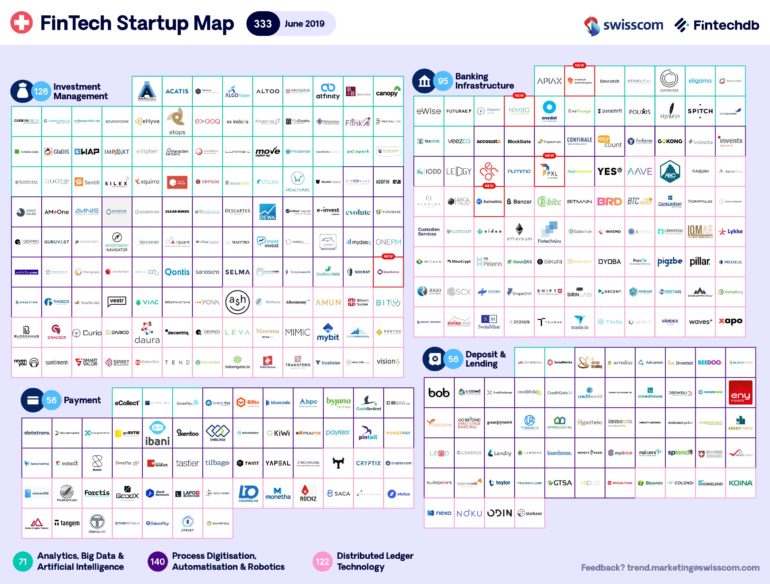

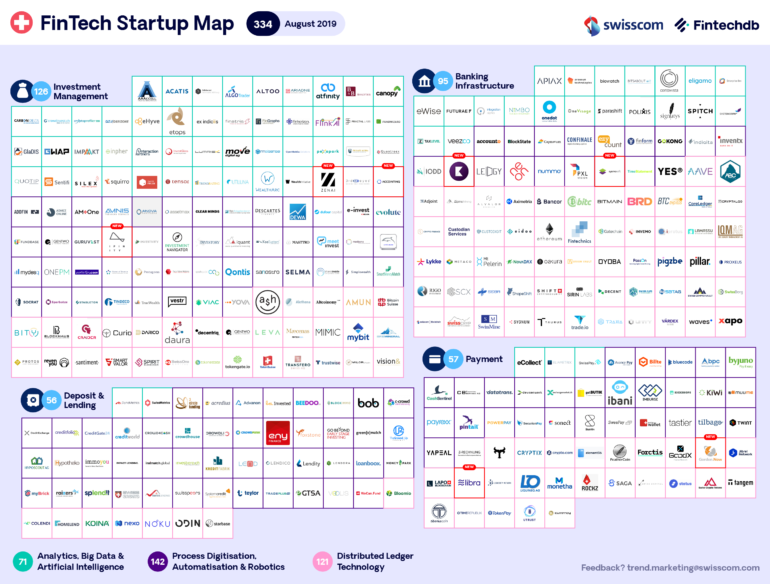

FinTech Start-up Map

«Les start-ups FinTech suisses sont de niveau mondial»

Depuis six ans, Johs Höhener publie la Swiss FinTech Start-up Map. L’expert FinTech explique les tendances et les développements de la branche qui, selon lui, changera complètement au cours des dix prochaines années.

Texte: Tessa Meier, 9 août 2019

Le secteur bancaire suisse évoluera davantage au cours des dix prochaines années qu’il ne l’a fait au cours des 100 dernières années, forcé par l’émergence des modèles d’affaires disruptifs des start-ups FinTech. Voilà ce que prévoit Johs Höhener, qui a publié la première Swiss Fintech Start-up Map il y a plus de six ans.

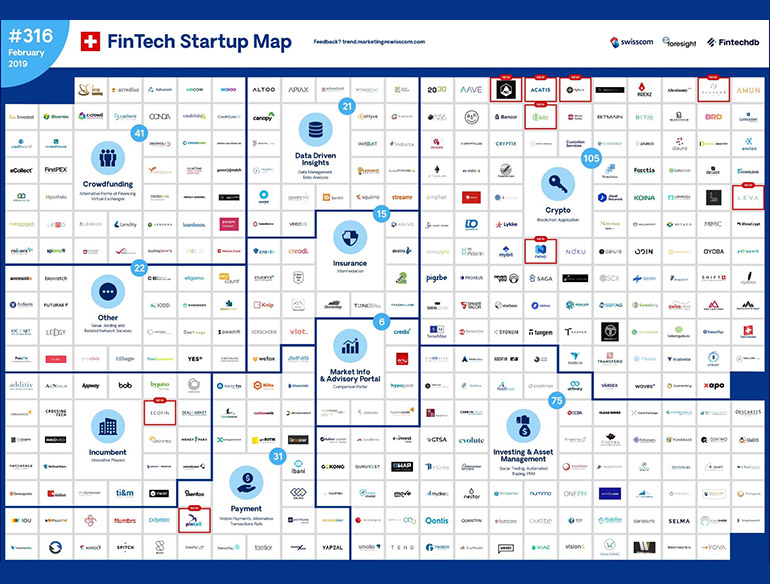

Il a créé cette carte car aux prémices de l’engouement autour de l’industrie FinTech, il voulait apporter plus de transparence sur les acteurs de l’industrie et son évolution. La branche s’est fortement développée depuis lors: la Swiss FinTech Start-up Map de ce mois d’août, fraîchement réorganisée et numérisée, répertorie 334 start-ups. L’expert Johs Höhener présente les particularités les plus remarquables du marché suisse.

Les étoiles montantes

«Je m’attends à une très forte augmentation du nombre de start-ups FinTech dans le secteur de la numérisation de la propriété (actifs numériques), basées sur de nouvelles technologies telles que le blockchain ou le Distributed Ledger».

«À l’avenir, les start-ups FinTech se concentreront davantage sur l’intelligence artificielle en combinaison avec la technologie blockchain».

Les acteurs sur le déclin

«Le match opposera les gros bonnets dans le secteur du paiement. Il n’est pas facile de survivre dans la jungle de l’industrie financière. Dans ce secteur, le nombre de start-ups FinTech n’augmentera certainement pas et quelques-unes vont encore disparaître. Le secteur du paiement a simplement été surcoté».

«La monétisation des données bancaires et d’assurance s’est développée plus lentement que je ne le pensais il y a quelques années. Notre Map répertorie 20 à 30 start-ups qui travaillent vraiment sur les Data Insights. Cela fait très peu d’entreprises par rapport à la quantité de données disponibles dans l’industrie financière».

Longévité des acteurs

«Si l’on mesure le marché suisse de la FinTech uniquement en termes d’entrées et de sorties, on peut dire qu’il est assez statique. Il est déjà étonnant qu’un si grand nombre de start-ups aient pu survivre au cours des deux dernières années. Cela s’explique par le fait que le financement d’amorçage (le premier tour de financement pour un à deux ans) fonctionne très bien en Suisse».

Capital initial des fondateurs

«En Suisse, de nombreuses FinTechs sont fondées par des personnes qui ont travaillé dans le secteur financier. Elles ont gagné de l’argent en conséquence et disposent généralement d’une bonne réserve financière. Grâce à ces capitaux propres, elles peuvent s’autofinancer très longtemps dans la phase de démarrage».

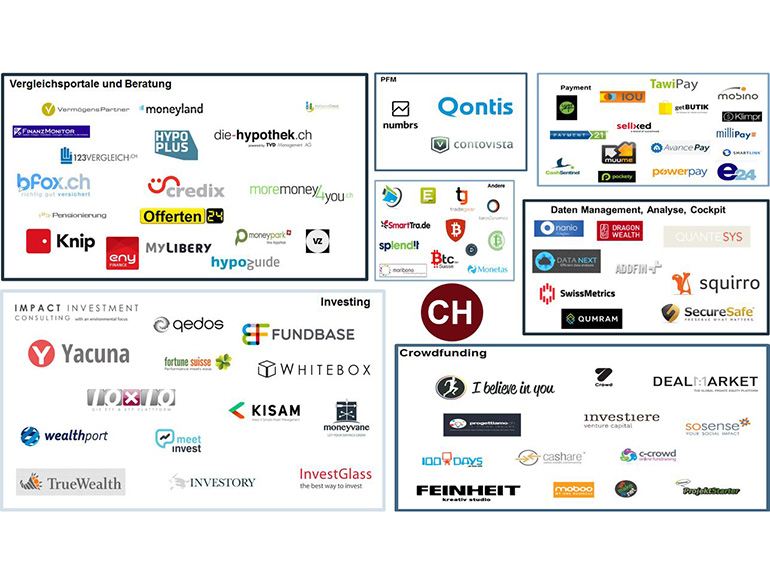

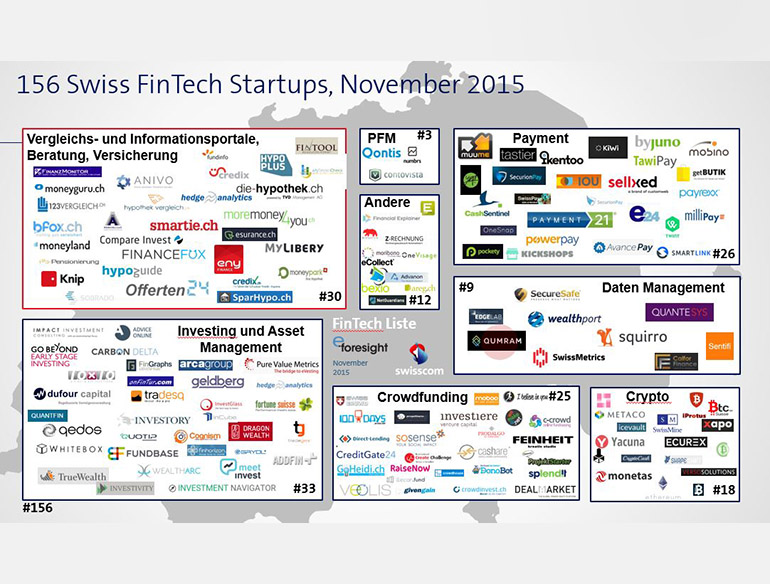

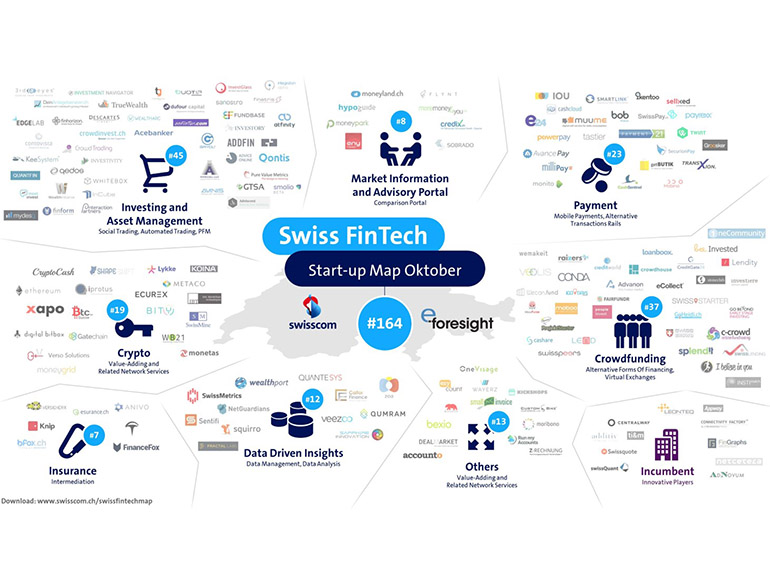

Galerie photo: La Swiss FinTech Start-up Map de 2013 à aujourd’hui

Croissance des start-ups FinTech

«La scène suisse des start-ups FinTech se porte très bien: avec Singapour, nous comptons parmi les principaux acteurs de ce secteur. C’est aussi un reflet précis de l’industrie financière».

«Sur le marché suisse, le problème réside dans le financement complémentaire et dans la taille du marché. Les choses se compliquent lorsqu’il s’agit de mobiliser des capitaux pour la croissance (série A/B), comme pour une expansion à l’international. C’est aussi pour cela que nous n’avons pas encore de licornes (comme les FinTechs européennes N26, Revolut ou Transferwise) sur la Swiss FinTech Map».

«La scène FinTech grandira lentement, mais reste fortement influencée par de nombreuses start-ups qui se concentrent sur le marché suisse. Le marché suisse est très petit, les frais de production sont élevés et sans une stratégie internationale active, nous aurons du mal à trouver une licorne FinTech suisse».

Relations avec les banques

«Il y a cinq ans, on disait encore que les start-ups FinTech disruptaient les banques, mais tout va changer maintenant. Depuis trois ans, nous sommes dans une phase de coopération entre les start-ups et les banques. On reparlera probablement davantage de concurrence et de disruption à l’avenir».

«La Swiss FinTech Map montre également que le secteur bancaire évoluera davantage au cours des 10 prochaines années qu’il ne l’a fait au cours des 100 dernières années. Ce développement est entraîné par la technologie, les exigences des clients et les nouvelles valeurs sociales. Le besoin de propriété diminue: qui voudra encore un compte épargne pour économiser afin de s’acheter sa première voiture?»

À propos de la Swiss FinTech Startup Map

La mise en page de la Map a été actualisée avec l’aide de la start-up norvégienne Fintechdb: depuis juin, elle est organisée en 4 Business Areas (primaires) et 3 technologies (secondaires).

Qui est représenté sur la Map?

Toutes les start-ups FinTech suisses.

Je suis une start-up FinTech et je voudrais être sur la Map. Que faire?

Envoyez un e-mail à Trend.Marketing@swisscom.com, idéalement avec votre logo et une courte description.

Quels sont les critères de sélection?

Swisscom FinTech et l’Institut pour les services financiers de Zoug (IFZ) de la Haute École de Lucerne contrôlent la start-up selon les critères suivants: la start-up FinTech a été fondée il y a moins de 10 ans, est basée en Suisse, se concentre sur les innovations du modèle d’affaires et les nouvelles technologies dans le secteur financier et n’a pas encore atteint le niveau de maturité visé.

Comment la Map est-elle actualisée?

La start-up est supprimée de la liste dès que l’un des critères ci-dessus change (trop vieux, pas d’accent FinTech ou n’est plus une start-up).

Johs Höhener, Head of FinTech

Johs Höhener est responsable chez Swisscom du cluster FinTech fondé en 2016. En 2012, il avait créé le groupe de réflexion e-foresight, une nouvelle coopération entre banques cantonales dans le domaine du monde numérique, avant de le transférer chez Swisscom en 2014. Johs Höhener a plus de 25 ans d’expérience dans l’environnement bancaire en Suisse, mais aussi en Irlande, en Allemagne, en Autriche et à Singapour.

Newsletter

Vous souhaitez recevoir régulièrement des articles et Whitepapers passionnants sur des activités TIC actuelles?

En savoir plus sur ce thème