Ce que les experts attendent d’une plateforme bancaire nouvelle génération pour 2030+

En collaboration avec le Business Engineering Institute de Saint-Gall (BEI), le Core Banking Radar de Swisscom surveille depuis 2017 l’assistance système des banques et analyse les systèmes les plus importants pour le marché suisse à l’aide d’un modèle d’évaluation(ouvre une nouvelle fenêtre) complet. Cet article traite des exigences relatives à une plateforme bancaire nouvelle génération (NGBP).

08.12.2025, Texte: Christine Popp, Business Engineering Institute St. Gallen AG, Thomas Zerndt, Business Engineering Institute St. Gallen & Clemens Eckert, Head of Product Line Banking, Swisscom 12 min

Résumé

Cette analyse résume les résultats d’une enquête menée auprès de 25 responsables informatiques de banques suisses ainsi que des entretiens approfondis réalisés avec six experts. L’objectif était de définir une vision claire des attentes et des exigences à l’égard d’une NGBP pour 2030+. La NGBP est considérée comme la base technologique qui permet à une banque de rester pertinente dans un monde interconnecté et de créer de la valeur ajoutée. Les réponses, recueillies à l’été 2025, proviennent de représentants de différents modèles de banques, parmi lesquels des banques cantonales, régionales, universelles et privées. Les résultats montrent un fort consensus sur une transformation fondamentale: abandonner les systèmes monolithiques et fermés au profit de plateformes d’écosystèmes ouvertes, modulaires, contrôlées par les données et reposant sur l’IA. Cet article répartit les résultats en trois domaines principaux: l’interaction avec le client, l’intégration des données et des services ainsi que la conception des systèmes informatiques.

Introduction et méthodologie

Bon nombre des systèmes bancaires centraux utilisés aujourd’hui par les banques suisses ont été introduits il y a plus de 20 ans. Entre-temps, les fabricants Neo Core ont fait leur apparition sur le marché avec des technologies modernes, mais n’ont pas encore réussi à s’imposer en Suisse. Le développement rapide des technologies se poursuit. Dans les applications bancaires, les progrès en matière d’interaction avec les utilisateurs semblent toutefois être freinés par une certaine complexité. Ainsi, les banques sont de plus en plus contraintes d’examiner de manière approfondie leur base technologique et de réfléchir à la conception future de la plateforme bancaire informatique de la prochaine génération (2030+).

Nous définissons la Next Generation Banking Platform (NGBP) comme «tout ce dont la Banque Universelle aura besoin à l’avenir en matière d’assistance informatique fonctionnelle».

Afin de préciser les exigences, une enquête qualitative de 32 questions a d’abord été menée auprès de 25 responsables informatiques de différentes banques suisses (dont des représentants de grandes banques, de banques cantonales et de banques régionales). Dans un deuxième temps, les résultats de l’enquête ont été analysés et affinés dans le cadre d’entretiens avec les six experts suivants (énumérés par ordre alphabétique):

Clemens Eckert (Swisscom), Claus Hintermeier (ZKB), Simon Kauth (LUKB), Falk Kohlmann (SGKB), Oliver Kutsch (BEI SG), Wolfgang Mair (LLB). De plus, les questions abordées durant l’interview ont été posées à une intelligence artificielle (Google Gemini).

Cet article évalue les données anonymisées de l’enquête, identifie les principales tendances, les points de consensus et de divergence et condense les résultats en une image cohérente de la NGBP.

L’analyse est structurée thématiquement selon les principaux blocs de questions de l’enquête:

- Interaction avec les clients

- Intégration des données et des services

- Structuration approfondie des systèmes informatiques

En raison de la taille de l’échantillon de 25 participants, cette étude ne prétend pas être représentative statistiquement. Elle offre toutefois un instantané solide et qualitatif des attentes et visions des professionnels confrontés en première ligne à la transformation numérique du banking.

Résultats

Interaction avec les clients

Selon l’enquête, les thèmes centraux pour le développement du modèle commercial en faveur des clients sont l’intégration de services dans le parcours client, l’utilisation ciblée de l’intelligence artificielle, la refonte des canaux numériques et la fusion des interfaces utilisateurs.

La banque comme un compagnon du quotidien intégré

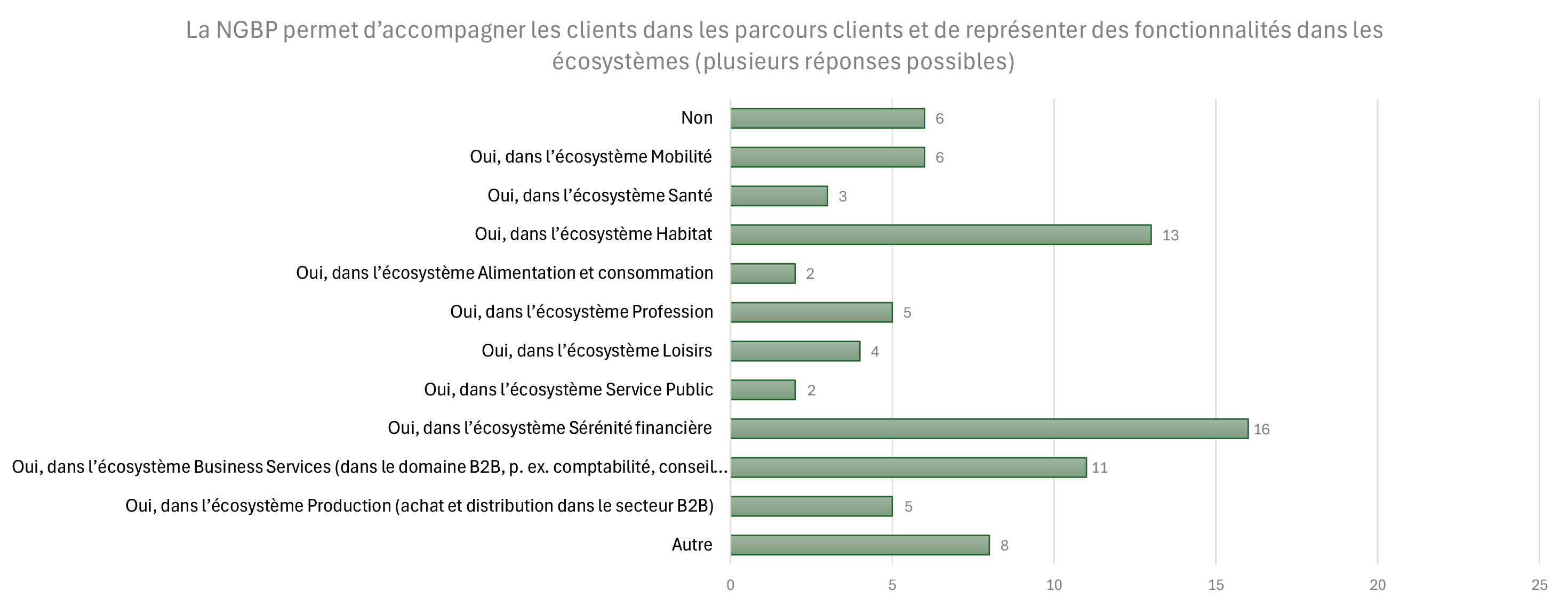

L’enquête révèle une forte tendance à élargir le rôle de la banque au-delà des services financiers traditionnels. Une forte majorité s’attend à ce que la NGBP permette l’accompagnement des clients tout au long de leur parcours client, en leur permettant de s’intégrer dans différents domaines de la vie, appelés écosystèmes. Les domaines les plus souvent cités sont «l’habitat», la «sérénité financière» et le «Business Service» (dans le domaine B2B, p. ex. comptabilité, conseil juridique, etc.). Cela souligne l’espoir que les activités bancaires s’inscrivent parfaitement dans des contextes plus vastes tels que l’achat de biens immobiliers, la prévoyance vieillesse ou la gestion d’entreprise. Dans les écosystèmes Santé, Nutrition & Consommation et Service public, seule une minorité des personnes interrogées s’attend à une telle intégration de prestations de services.

Illustration 1: Écosystèmes soutenus par la NGBP

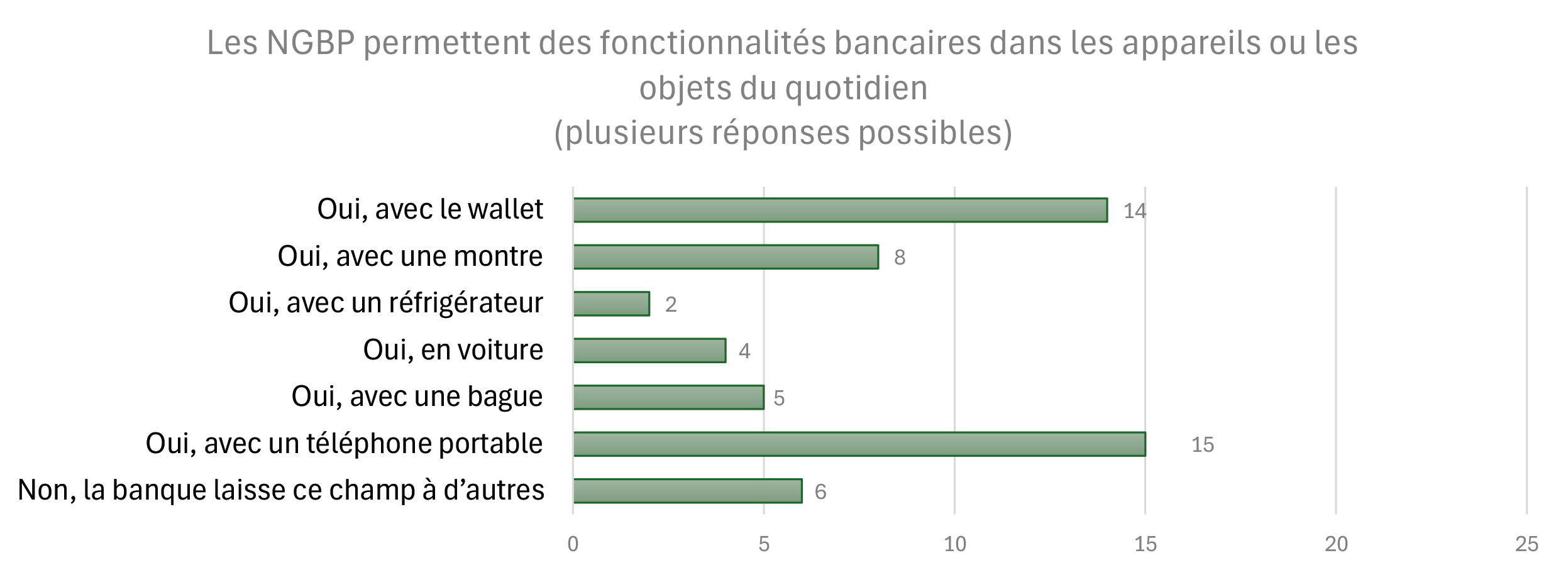

L’idée d’intégrer des fonctionnalités bancaires dans des objets du quotidien au-delà du smartphone est moins répandue. Alors que les paiements et autres fonctionnalités bancaires par smartphone, wallet (application de paiement qui conserve les cartes pour les achats quotidiens et est connectée à l’e-banking) ou smartwatch sont considérés comme bien établis, l’attitude est très réticente vis-à-vis des intégrations plus poussées (p. ex. dans les voitures ou les appareils électroménagers). Plusieurs participants estiment que les banques devraient laisser ce domaine à des fournisseurs de technologie spécialisés.

Illustration 2: Appareils ou objets du quotidien pris en charge par la NGBP

Le portefeuille numérique va prendre beaucoup d’importance et peut-être se développer pour devenir un hub central d’identité et de patrimoine, pour lequel des normes globales et une sécurité informatique élevée sont toutefois décisifs. L’e-ID est considérée comme une caractéristique importante de sécurité et de confort, nécessaire pour certains services et favorisant la mise en place de nouveaux écosystèmes. Le smartphone reste le dispositif dominant pour l’interaction client-banque, tandis que d’autres appareils tels que les lunettes ou les réfrigérateurs sont considérés comme des produits de niche, tant leur évolution est lente.

Résumé de l’opinion des experts interrogés

L’intelligence artificielle comme moteur d’efficacité et de personnalisation

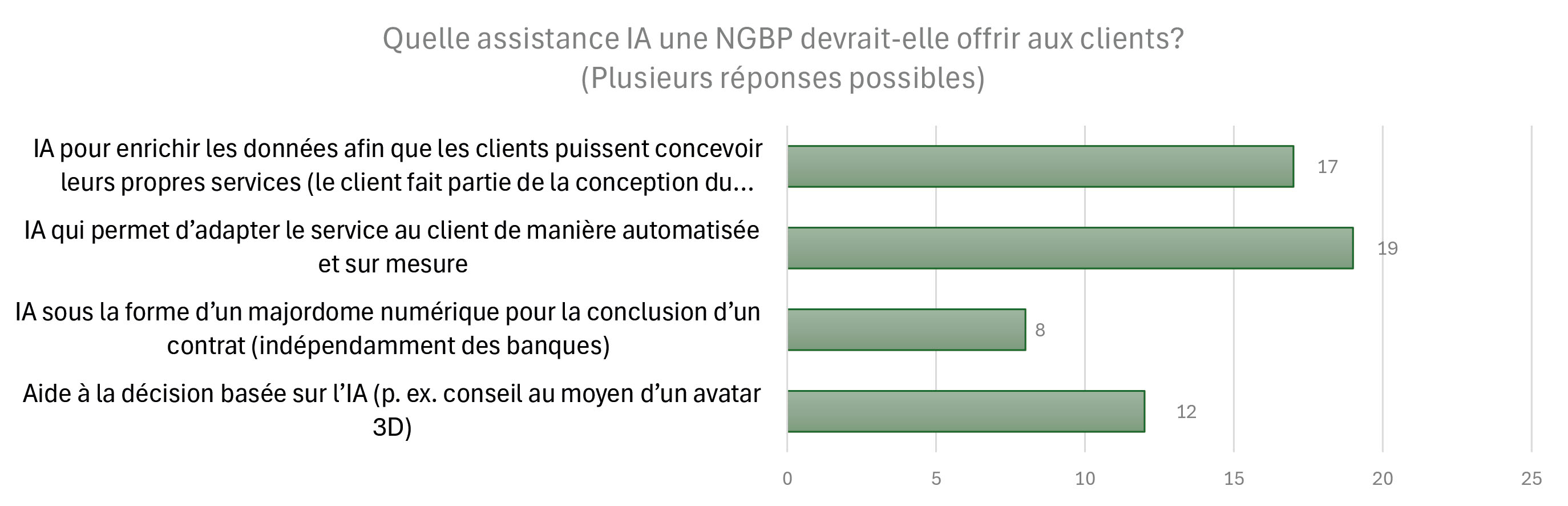

L’utilisation de l’intelligence artificielle (IA) est considérée comme un facteur décisif pour la pérennité des banques. Pour les établissements eux-mêmes, les gains d’efficacité et l’amélioration de l’expérience client sont au premier plan. L’IA doit optimiser les processus et aider à offrir des services plus rapides et plus précis. Les décisions autonomes en matière d’IA, en particulier dans le cas d’opérations à haut risque telles que l’octroi de crédits, sont prises avec prudence, notamment en référence aux obstacles réglementaires tels que l’EU AI Act.

Du point de vue du client, l’IA doit avant tout contribuer à la personnalisation. L’exigence la plus souvent citée est une IA qui permet d’«adapter le service de manière automatisée et sur mesure au client». La capacité des clients à concevoir leurs propres services grâce à l’enrichissement des données est également très appréciée. L’IA est considérée comme un outil permettant de renforcer l’autonomie du client et de créer une expérience bancaire individuelle, par exemple par le biais d’assistants numériques ou d’avatars de conseil. Peu de personnes attendent qu’une IA prenne la forme d’un majordome numérique qui effectue des transactions indépendamment des banques pour les clients.

Illustration 3: Assistance IA utilisée par la NGBP pour les clients

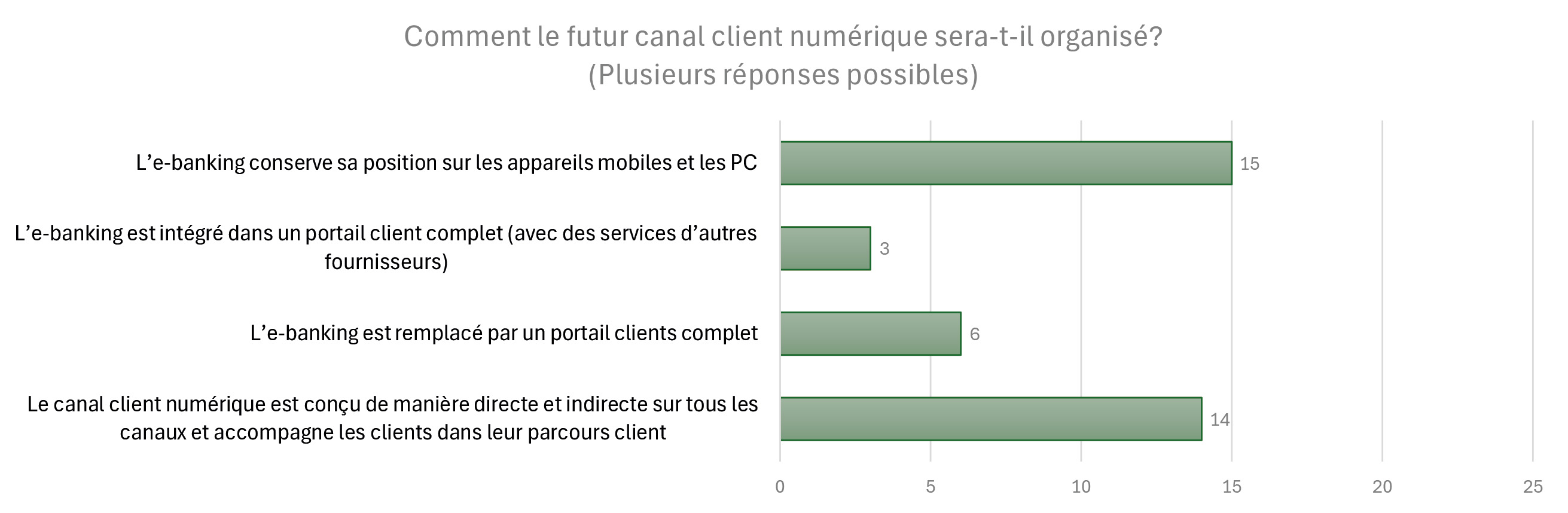

L’avenir du canal client numérique

La vision de l’accès numérique de l’avenir reste mitigée. Bien que l’e-banking classique sur les appareils mobiles et les PC continue de jouer un rôle, presque autant de personnes interrogées s’attendent à une expérience client intégrée multi-canaux à l’avenir. L’interaction avec la banque ne doit plus se limiter à une application ou à un site Internet, mais avoir lieu directement (interaction avec la banque) et indirectement (intégrée chez les partenaires, visible ou invisible pour les clients), là où le client en a besoin. Toutefois, seule une minorité d’entre eux attend un portail client complet pour l’ensemble de la relation client, avec par exemple la gestion des produits dans toutes les branches (y compris les services intégrés), la capacité de multibanking (intégration de comptes d’autres banques), des outils budgétaires et le libre-service, p. ex. pour la prise de rendez-vous.

Illustration 4: Conception du canal client numérique dans la NGBP

L’IA est une nouvelle technologie d’infrastructure indispensable à laquelle la banque accorde une très grande importance. L’IA «s’est imposée pour rester». Le véritable pouvoir réside moins dans les modèles linguistiques actuels (LLM) que dans le vaste potentiel de l’apprentissage automatique. L’engagement interne visant à accroître l’efficacité offre le plus grand potentiel.Un majordome numérique qui prend en charge certains automatismes est tout à fait concevable. Mais le principe de la présence de l’humain dans la boucle restera toujours envisageable en ce qui concerne les décisions importantes. L’IA prépare les décisions pour les clients et les conseillers à la clientèle. Pour les thèmes complexes tels que le conseil en financement, le conseil personnalisé est maintenu.

Résumé de l’opinion des experts interrogés

En plus des prestations standard (trafic des paiements, hypothèques, placements), le multi-banking, le Personal Finance Management (PFM) et les services d’écosystèmes déjà mentionnés sont très appréciés pour les cas d’utilisation du canal numérique pour les clients privés qui doivent être soutenus par une NGBP. Il en va de même pour les clients commerciaux qui ont en outre un besoin important de fonctionnalités telles que le suivi dynamique des lignes de crédit et le suivi des factures.

Le Mobile Banking et les canaux d’e-banking existants resteront un accès important et sûr à l’avenir. Le type d’interaction va fortement dans le sens d’une personnalisation complète. L’Agentic Banking et les interfaces d’IA à commande vocale soutiennent cette démarche. L’Embedded ou Invisible Banking, dans lequel les services bancaires sont intégrés dans des écosystèmes thématiques et le parcours client via des API, devient dominant.

Résumé de l’opinion des experts interrogés

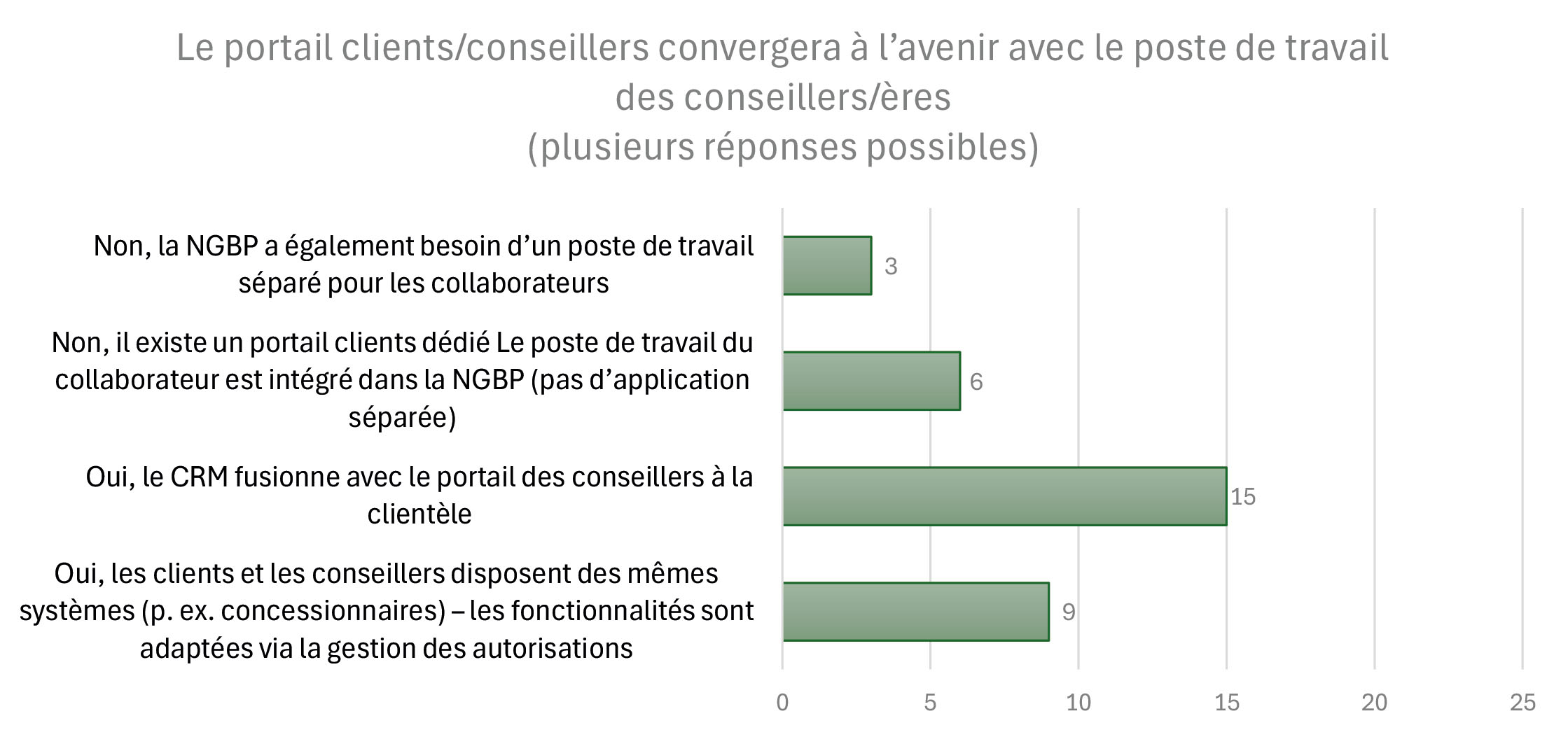

Interfaces: convergence du portail clients et du portail conseillers

Une partie des personnes interrogées se dit favorable à une solution uniforme dans laquelle les clients et les conseillers accèdent aux mêmes systèmes – contrôlés par le biais d’autorisations – afin de promouvoir la transparence et la collaboration. Une plus petite partie plaide en faveur de systèmes dédiés et séparés, car les exigences et la complexité des tâches sont trop différentes pour les collaborateurs et les clients.

Illustration 5: Convergence portail clients et poste de travail conseiller/ère

Les exigences relatives à l’interface utilisateur (UI) font l’unanimité. Une interface future doit être adaptative, personnalisable et basée sur les rôles. Un tableau de bord intégré pour le Relationship Manager est envisagé comme un standard. La combinaison de l’interface graphique avec la saisie vocale et textuelle basée sur l’IA est considérée comme essentielle par presque tous les participants, ce qui indique une interaction plus intuitive et plus orientée vers le dialogue à l’avenir. Cependant, une interface utilisateur graphique sera toujours nécessaire; seule une minorité des personnes interrogées pensent que l’interface utilisateur de la NGBP fonctionnera uniquement avec la reconnaissance vocale et le prompting.

Intégration des données et des services

Les modèles commerciaux des banques sont de plus en plus interconnectés, ce qui se reflète également dans la manière dont les banques s’ouvriront stratégiquement à l’avenir, utiliseront les données et utiliseront les nouvelles technologies telles que les ordinateurs quantiques.

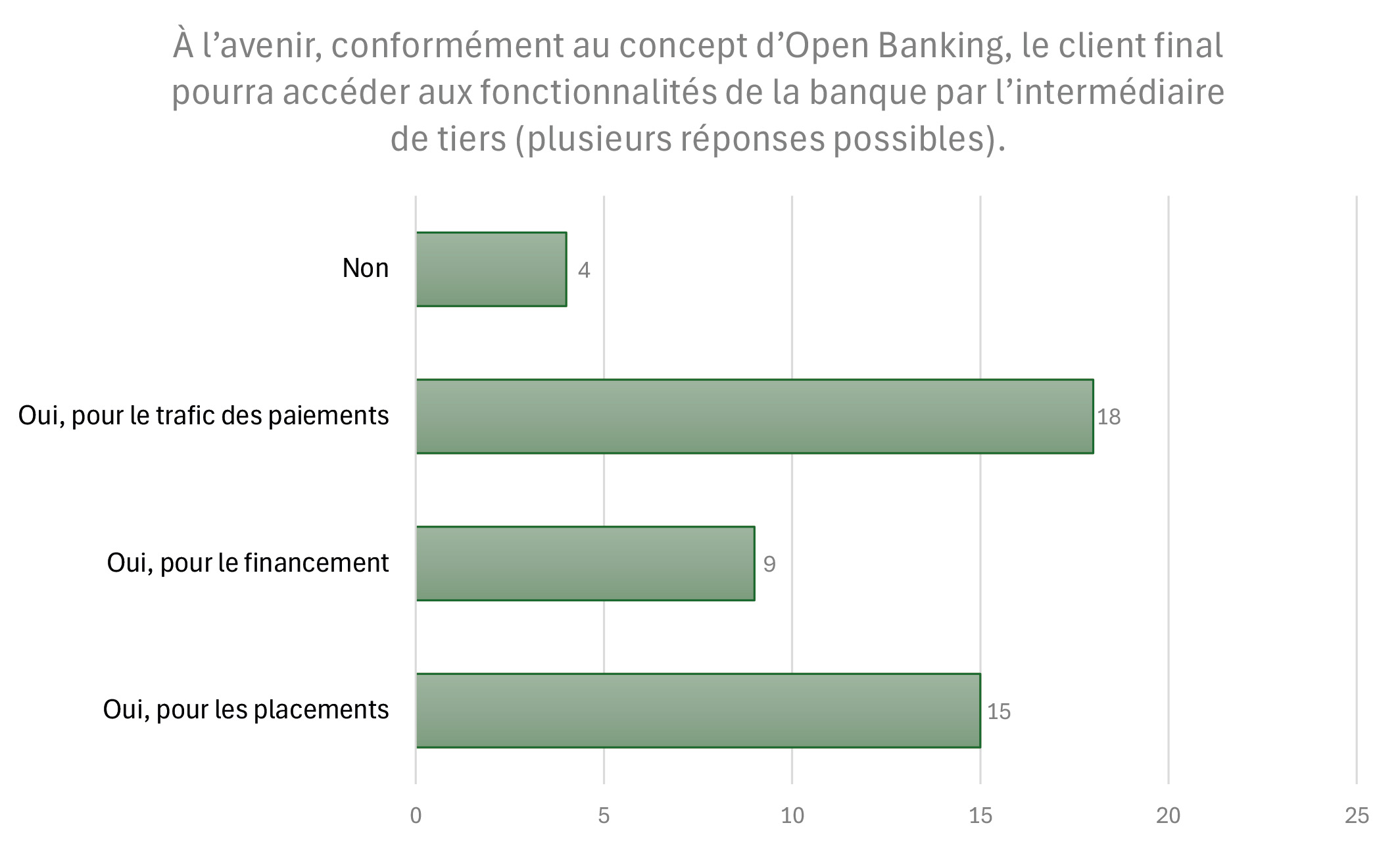

L’ère de l’Open Banking: ouverture stratégique plutôt que totale

L’intégration de prestataires tiers et de fintechs est considérée comme indispensable pour une plateforme bancaire moderne. L’enquête montre que le plus grand besoin de telles intégrations est perçu dans les domaines de la gestion de la relation client (CRM), de la gestion de portefeuille, de la banque en ligne, de la conformité et de la fraude ainsi que de la gestion des cartes. Cela indique que les banques souhaitent cibler les innovations externes pour améliorer les processus clés et enrichir l’expérience client.

Illustration 6: Accès aux fonctionnalités de la banque par des tiers

Parallèlement, le concept d’Open Banking, dans lequel les clients finaux accèdent aux fonctions bancaires par l’intermédiaire de tiers, est évalué de manière pragmatique. L’approbation est la plus forte dans les domaines des paiements et des placements, et un peu plus faible dans le domaine du financement. Cela reflète une attitude d’ouverture stratégique: les interfaces sont ouvertes là où il existe des avantages clairs pour les clients et des modèles commerciaux. Un accès simple et ouvert des clients finaux via des tiers n’est pas envisagé, et l’admission obligatoire de fournisseurs tiers, c’est-à-dire de Third Party Providers (TPP), est également considérée d’un œil critique. Les banques ne veulent pas céder le contrôle.

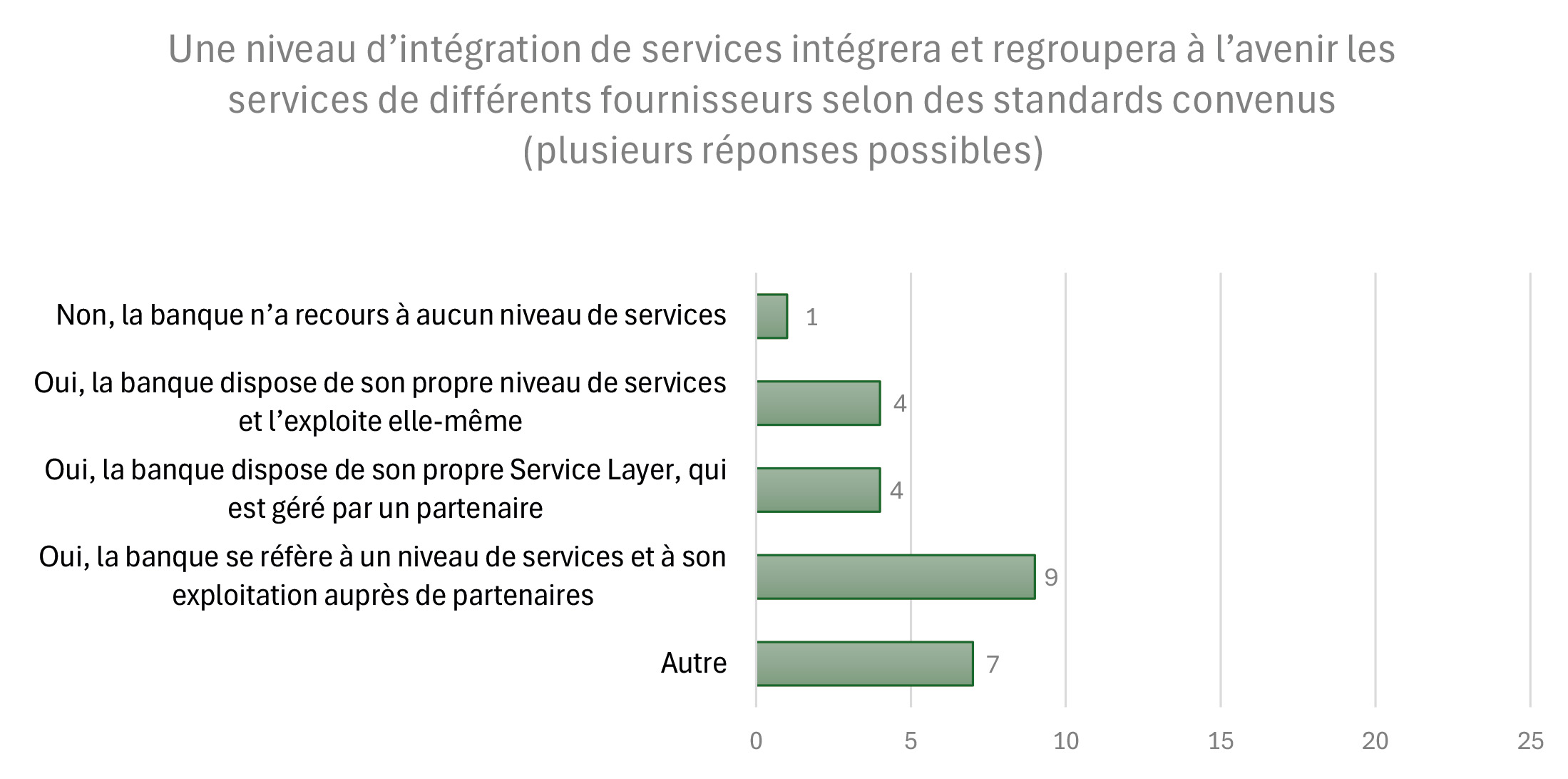

Le niveau d’intégration de services comme point nodal central

Pour gérer la complexité des services internes et externes connectés, il existe un large consensus sur la nécessité d’un niveau d’intégration de services. Ce niveau central doit regrouper les services de différents fournisseurs et les orchestrer selon des normes uniformes. La diversité des modèles d’exploitation envisagés est toutefois intéressante: les réponses vont de l’exploitation propre à l’exploitation par un partenaire jusqu’à l’utilisation complète du niveau en tant que service de tiers. Dans la rubrique «Autres», il a été mentionné à plusieurs reprises qu’il n’y avait pas la meilleure option, mais que le choix du modèle dépendait fortement de la stratégie informatique individuelle.

Illustration 7: Exploitation d’un niveau d’intégration de services dans la NGBP

Business Intelligence: le moteur d’un banking basé sur les données

L’utilisation des données par la Business Intelligence (BI) est identifiée comme un levier décisif pour la pérennité. Les cas d’application souhaités les plus fréquemment sélectionnés pour la BI dans une NGBP étaient les suivants:

- Vue client à 360 degrés: l’utilisation ciblée des données clients pour un suivi proactif et personnalisé..

- Data-driven Banking: soutenir les décisions internes en vue d’accroître l’efficacité.

- Gestion des risques et détection des fraudes: l’analyse de données pour le contrôle de solvabilité et la détection d’anomalies.

Les personnes interrogées s’attendent à ce que la NGBP soutienne également des cas d’utilisation tels que la gestion des données clients, la gestion de la performance des produits (recettes et coûts par produit, volume des transactions par canal, etc.) et l’analyse prévisionnelle (défaillances de crédit, simulation de scénarios de ralentissement économique ou de variation des taux d’intérêt).

Pour atteindre ces objectifs, les personnes interrogées misent sur des approches BI modernes. Le self-service BI, qui permet aux utilisateurs spécialisés n’ayant pas de connaissances informatiques approfondies d’effectuer eux-mêmes des analyses. Cela favorise une culture basée sur les données dans toute l’entreprise. Sur le plan technologique, la tendance aux plateformes BI hybrides et basées sur le cloud se confirme (p. ex. avec un lac de données centralisé qui permet des analyses de données globales), lesquelles offrent évolutivité et avantages en termes de coûts. À l’avenir, les sources de données ne seront pas seulement les données de nos propres applications, mais aussi de plus en plus souvent les données accessibles au public et – avec un accord explicite – les données partagées volontairement par des clients et des entreprises partenaires.

La gestion des données comme base indispensabl

Tous thèmes confondus, on constate un consensus impressionnant sur l’importance d’une gestion solide des données. Des fonctions telles que le Data Life Cycle Management et un Operational Data Store sont considérées comme «très importantes» ou «importantes». Cela souligne la prise de conscience selon laquelle l’analyse avancée des données, la qualité des données et le respect des exigences réglementaires (p. ex. l’effacement ciblé des données) ne sont possibles que sur une base de données bien gérée et bien structurée.

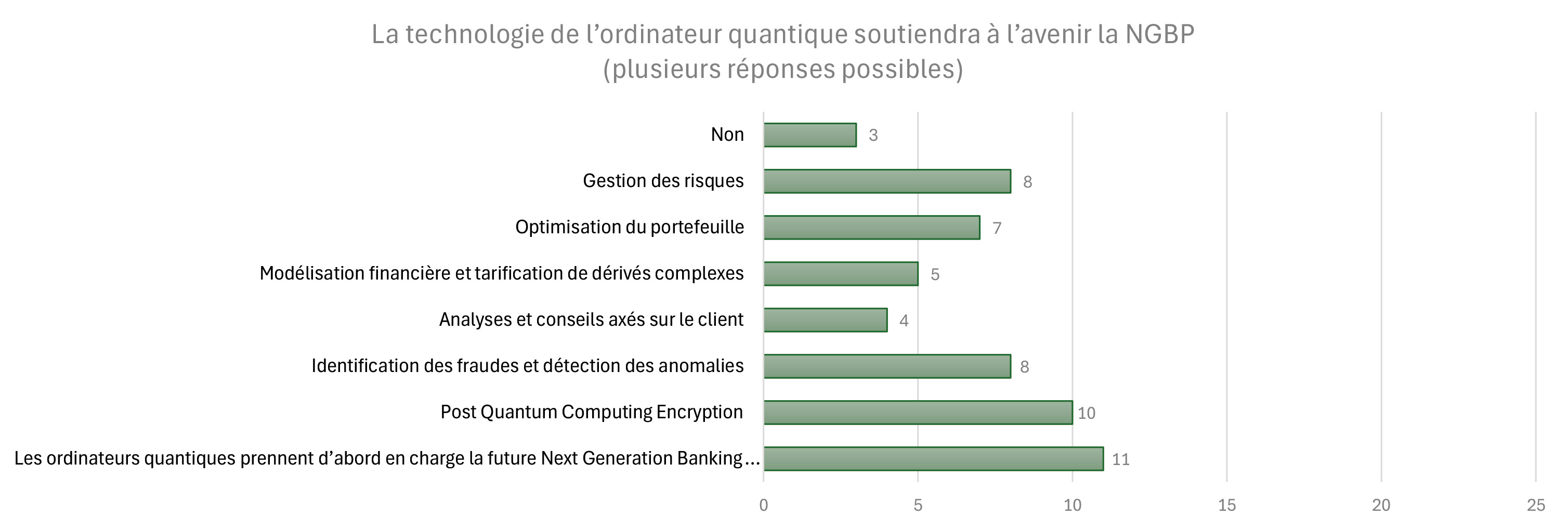

Informatique quantique: une dimension encore floue avec un potentiel en matière de sécurité

Le rôle de l’ordinateur quantique est majoritairement considéré comme un sujet d’avenir. Une grande partie des participants estiment que cette technologie constituera un soutien important pour la future Next Generation Banking Platform. En ce qui concerne la NGBP 2030+, son impact est jugé faible. Les cas d’application potentiels résident principalement dans la maîtrise d’opérations de calcul très complexes telles que la gestion des risques, la détection des fraudes et l’optimisation du portefeuille. Les personnes interrogées voient toutefois une application immédiate et urgente dans le domaine de la cybersécurité, notamment dans la cryptographie post-quantique, afin de sécuriser dès aujourd’hui les données contre les menaces futures.

Illustration 8: Prise en charge par les ordinateurs quantiques dans la NGBP

Les ordinateurs quantiques représentent un risque réel qui, en raison du potentiel de décryptage des données actuelles, nécessite une action immédiate pour assurer la résilience quantique à l’aide de la cryptographie post-quantique (PQC). Et ce, bien qu’il manque encore des cas d’application utiles pour les ordinateurs quantiques et que leur grande utilité ne soit attendue qu’après 2035+. Aujourd’hui, les banques doivent établir des inventaires et sécuriser leurs systèmes bancaires centraux en coordination avec leurs fournisseurs de technologie, car les clés ne sont pas garanties en matière de sécurité quantique. La mise en œuvre technique est principalement assurée par les fournisseurs.

Résumé de l’opinion des experts interrogés

Structuration approfondie des systèmes informatiques

L’analyse de l’enquête sur la conception technique de la NGBP montre une prise de conscience accélérée des nouvelles stratégies nécessaires (voir également les trois stratégies dans cet article), sachant qu’un noyau fermé (stratégie core) sera à l’avenir nettement soumis aux deux autres stratégies (front-to-back et modulaire).

Le cœur de l’avenir: épuré, stable et réduit à l’essentiel

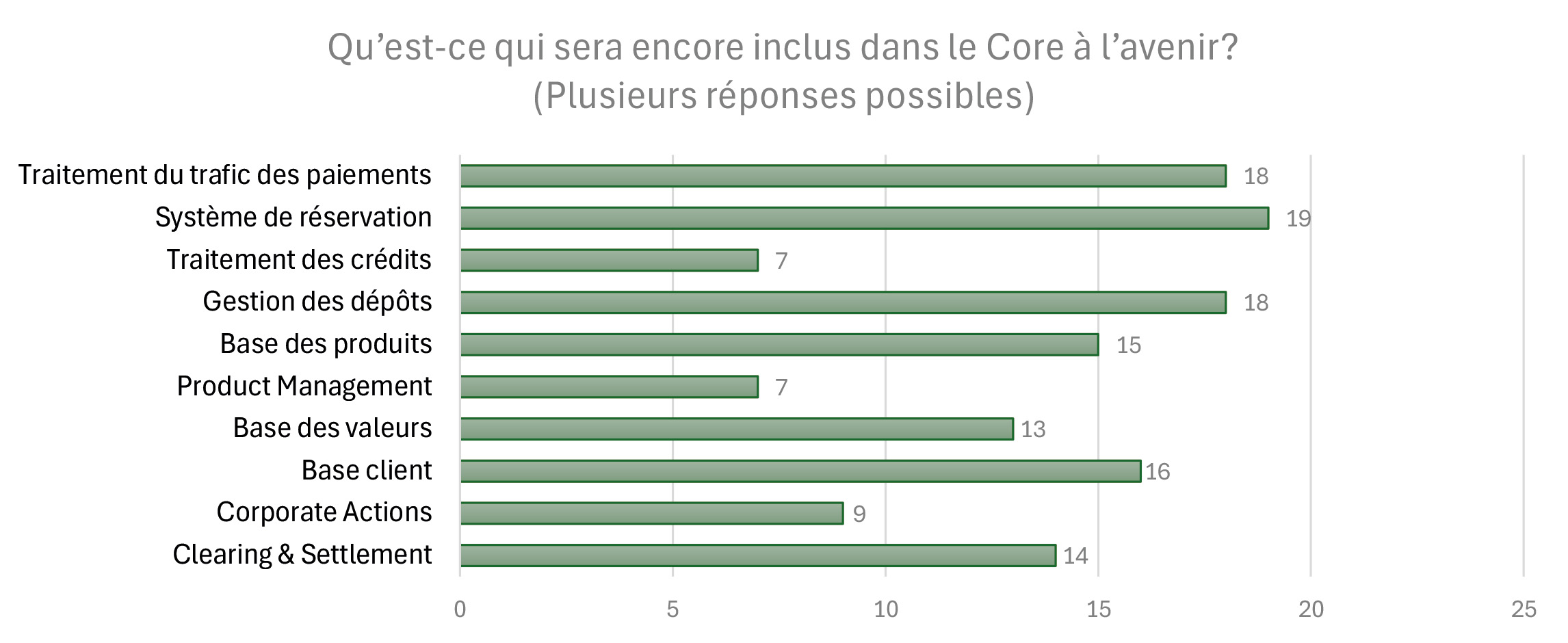

L’ère des systèmes bancaires centraux globaux touche à sa fin. Les résultats de l’enquête indiquent un consensus sur le fait que le «Core» du futur sera réduit à ses fonctions essentielles. Le moteur de réservation (General Ledger) pouvant être comptabilisé en tant que «Single Source of Truth» et la gestion de compte client avec toutes les transactions ainsi que la gestion de dépôt (Subledger) en font incontestablement partie.

Illustration 9: Fonctionnalités dans le Core de la NGBP

L’étendue du Core est réduite à un système de réservation avec des spécificités bancaires telles que les données de base des produits et des clients, le traitement du trafic des paiements et la gestion des dépôts. Les workflows du traitement des crédits, de la gestion des produits et du portefeuille sont de plus en plus séparés du Core et connectés via des API. Le terme «Core» et l’exploitation des systèmes existants vont encore longtemps subsister. Les banques modularisent et fractionnent elles-mêmes leur architecture et conservent ainsi leur capacité à prendre des décisions de manière autonome et à gérer activement leurs dépendances vis-à-vis des fournisseurs.

Résumé de l’opinion des experts interrogésperts interrog

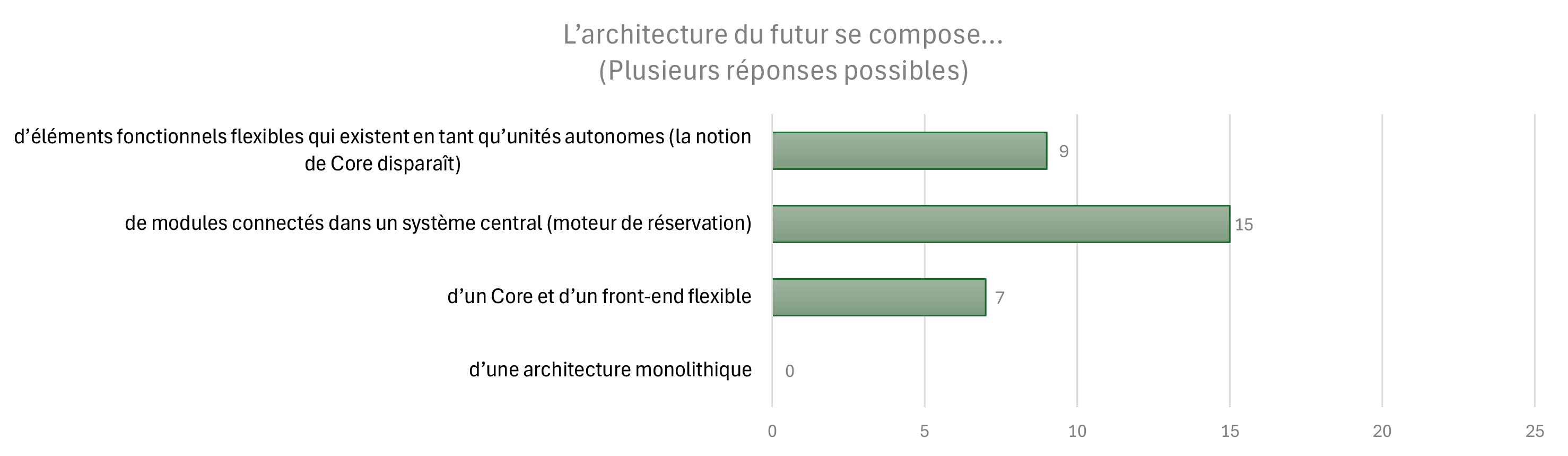

Bifurcation architecturale: un noyau modulaire ou des services décentralisés?

Bei der zukünftigen Architektur gehen die Meinungen auseinander, auch wenn der Trend klar in Richtung Modularität geht.

- Modèle 1: le noyau modulaire. La majorité des personnes interrogées privilégient une architecture composée de modules connectés à un moteur de réservation. Ce modèle constitue une évolution des systèmes actuels qui offre plus de flexibilité sans pour autant renoncer au concept d’ancrage central.

- Modèle 2: l’architecture décentralisée. Une minorité tournée vers l’avenir envisage une architecture composée d’éléments fonctionnels flexibles et autonomes, dans laquelle la notion de «Core» disparaît complètement. Ce concept, qui mise fortement sur les microservices et les systèmes découplés, promet une agilité et une modularité maximales.

Illustration 10: Architecture de la NGBP

Quel que soit le modèle choisi, une chose est claire: l’avenir se veut modulaire. La solution monolithique du «tout-en-un» a fait son temps.

L’impératif en temps réel: une nouvelle norme s’impose

La demande de traitement des données en temps réel est énorme, surtout si l’on tient compte du fait que les banques sont encore loin d’y parvenir aujourd’hui. Une grande majorité des participants estiment qu’il est impératif que les transactions, les positions et les évaluations soient traitées sans délai dans une NGBP. Les simulations en temps réel sont également considérées comme essentielles. Bien que des voix isolées continuent de considérer que le traitement par lots est suffisant pour certains processus (p. ex. reporting de la performance du portefeuille en fin de journée), la norme pour les processus transactionnels et proches du client doit clairement être en temps réel.

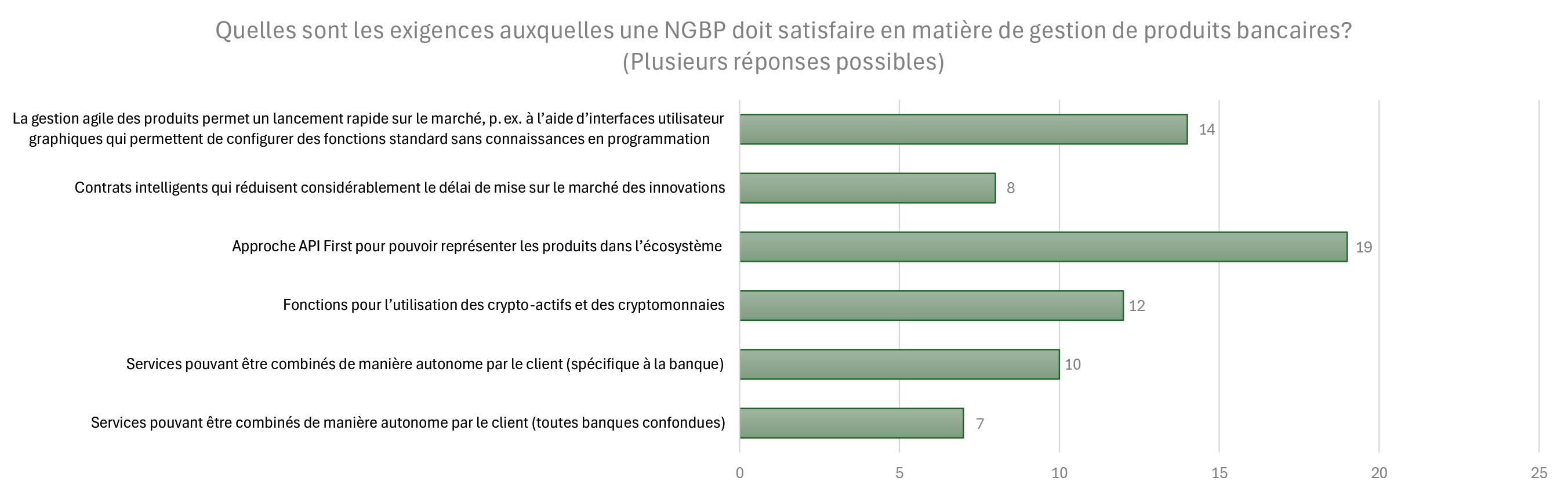

Gestion des produits: agilité, API et crypto-actifs

Les exigences les plus fréquemment citées pour accélérer l’innovation sont une approche API First, une gestion agile des produits avec low code/no code et la prise en charge de nouvelles classes d’actifs telles que les crypto-actifs.

Illustration 11: Exigences posées à la gestion de produits au sein de la NGBP

Le développement cohérent d’interfaces (API) est la condition préalable à l’intégration harmonieuse de produits et de services dans les écosystèmes (voir Die Bank als integrierter Alltagsbegleiter). Les professionnels bancaires doivent également être en mesure de configurer eux-mêmes les produits à l’aide d’interfaces graphiques, sans travail de programmation fastidieux.

La capacité à gérer des crypto-actifs et des cryptomonnaies est considérée par beaucoup comme une nouvelle exigence standard pour un système pérenne.

Les crypto-actifs, en tant que classe d’actifs distincte, s’imposent comme un élément permanent de l’offre bancaire future. Les CBDC (Central Bank Digital Currencies) et les cryptomonnaies stables numériques devraient se confirmer. Cela vaut aussi bien pour les investissements que pour les liquidations. Pour traiter de manière adéquate les actifs numériques tels que le bitcoin et les intégrer pleinement dans les processus d’investissement, nous avons besoin de nouveaux modèles d’évaluation.

Résumé de l’opinion des experts interrogés

Moins de la moitié des personnes interrogées s’attendent à ce que les clients soient capables de composer eux-mêmes leurs services à partir d’un système modulaire – aussi bien au sein de la banque qu’entre les banques.

Conclusion

L’analyse des exigences des responsables informatiques des banques suisses à l’égard de la Next Generation Banking Platform (NGBP) pour 2030+ en termes de couverture fonctionnelle globale pour une banque montre une transformation attendue dans les trois domaines principaux: l’interaction avec les clients, l’intégration des données et des services ainsi que la conception de l’architecture informatique.

Interaction avec les clients: la future interface client sera dominée par deux tendances principales. D’une part, l’Embedded ou l’Invisible Banking gagne en importance, dans lequel les fonctionnalités bancaires ne sont plus uniquement proposées via des canaux dédiés, mais intégrées de manière transparente dans le parcours client. La banque agit comme un compagnon invisible mais digne de confiance au quotidien. D’autre part, l’intelligence artificielle (IA) jouera un rôle central dans l’interaction. L’IA est utilisée non seulement pour accroître l’efficacité, mais aussi pour concevoir une interface utilisateur plus intuitive et hautement personnalisée, qui permet aux clients d’adapter les services de manière précise et automatisée à leurs besoins individuels. À l’avenir, le client fera lui-même partie de la conception du service. La fusion de l’interface graphique et de la saisie vocale et textuelle basée sur l’IA devient la norme. Le smartphone et le wallet seront des appareils centraux qui soutiendront l’intégration dans le parcours client.

Parallèlement, les experts de l’informatique bancaire reconnaissent la nécessité d’ouvrir leurs modèles d’affaires de manière stratégique. L’accent est mis sur l’utilisation ciblée d’innovations externes afin d’améliorer les processus clés et d’enrichir l’expérience client. Toutefois, cette ouverture est délibérément stratégique et contrôle les chiffres, les investissements et le financement selon le secteur de service: bien que les banques soient disposées à ouvrir des interfaces (API) aux partenaires afin d’intégrer des services, elles ne suivent pas une approche d’ouverture totale. L’objectif est de garantir le contrôle des données et d’améliorer l’expérience client directement ou indirectement (embedded) en fonction du service.

Intégration des données et des services: pour gérer la complexité de ces services en réseau, un niveau d’intégration de services central est indispensable. Celui-ci sert de point focal pour l’organisation des services internes et externes. C’est la condition préalable à la garantie de la vue client à 360°, à la mise en œuvre du Data-driven Banking ou à la gestion globale des risques.

Structuration approfondie de l’architecture informatique: la future architecture informatique doit garantir l’agilité et l’interopérabilité requises par les banques. Cela entraîne l’abandon des monolithes au profit d’une structure modulaire. Le «Core» du futur sera réduit sur le plan fonctionnel et servira principalement de «Single Source of Truth» pour les réservations pouvant être inscrites au bilan (General Ledger) ainsi que pour la gestion des comptes et des dépôts côté client (Subledger). D’autres fonctionnalités seront externalisées. La future architecture informatique se compose d’éléments fonctionnels interopérables flexibles et œuvrant de manière autonome. Néanmoins, conformément à la logique économique et afin d’éviter l’augmentation de la complexité, le prélèvement n’est pas nécessairement redimensionné par le fabricant du système bancaire central. Le front pour l’interaction avec les clients sera fonctionnellement plus complet que le Core avec le moteur de réservation ciblé pour le traitement des données réglementaires pertinentes issues des transactions et le General Ledger pour la comptabilisation.

Dans le cadre du Core Banking Radar, nous approfondirons les composants clés d’une NGBP dans d’autres articles et esquisserons l’architecture future.