Core Banking Radar

Développement des Core Banking Systems en Suisse - un aperçu du marché

Depuis 2017, en collaboration avec le Business Engineering Institute de Saint-Gall (BEI), le "Core Banking Radar" de Swisscom suit l’évolution des Core Banking Systems . Il analyse les systèmes les plus pertinents pour le marché suisse en s’appuyant sur un modèle d'évaluation complète. En 2022, chaque système précédemment analysé a été interrogé sur les changements au cours des quatre ou cinq dernières années. Cet article présente et examine les résultats de ces derniers entretiens à la lumière des tendances générales telles que embedded finance, event-driven services and platforms.

Texte: Christine Popp, BEI, Photo: Wendy Buck, Zense GmbH

27 Avril 2023

Les nouvelles plateformes influencent le marché des Core Banking Systems

La valeur des plateformes gagne en importance tant pour les banques que pour les éditeurs de Core Banking Systems. Les plateformes permettent non seulement de relier les fournisseurs et les demandeurs, mais aussi les fournisseurs de différentes industries ainsi que les clients finaux entre eux (marché multilatéral). Ainsi, ils peuvent de plus en plus répondre aux besoins des clients finaux grâce à des services basés sur des événements liés au parcours clients. Jusqu'à présent, cela n'était que partiellement possible avec l'architecture multi channel existante.

En raison de la focalisation sur les parcours clients, l'industrie bancaire mise également de plus en plus sur les plateformes d'intégration et encourage le Banking as a Service (BaaS). Les options de mise en œuvre incluent l'intégration de services partiellement étrangers à la banque sur une plateforme d'intégration ou le partage de données clients (avec le consentement approprié) dans le réseau de confiance entre banques. En outre, de nombreuses banques sont ouvertes à l'intégration de leurs services bancaires spécialisés sur d'autres plateformes dans le cadre de la finance intégrée (Embedded Finance).

L'utilisation de plates-formes d'intégration, en constante évolution, telles que bLink de SIX, Swisscom Open Business Hub ou encore les plates-formes des banques, requiert des interfaces et une architecture ouverte. Les banques développent donc de plus en plus de compétences en intégration et en expertise IT, visant à être plus indépendantes de leur Core Banking Systems.

Les éditeurs de systèmes Core Banking Systems sont conscients de ces évolutions et s'efforcent de développer leurs propres plateformes d'intégration pour faciliter l'intégration des services TPP (fournisseur de services tiers) et des banques afin de les relier entre eux. Ils ont lancé différentes initiatives pour se repositionner et renouveler (partiellement) leur système.

Développements passionnants résultants des entretiens

Déjà en 2017/2018, le Core Banking Radar a examiné, via une méthodologie complète, les huit Core Banking Systems les plus pertinents pour la Suisse. En 2022/2023, une nouvelle série d'entretiens a été menée avec des représentants de ces Core Banking, afin de connaitre la direction dans laquelle ils ont évolué.

En 2018, les éditeurs de Core Banking Systems ont annoncé leur intention de se développer au cours des prochaines années autour des thèmes de l'analyse des données clients, du Business Process Management, des Digital Portfolio, du conseil en financement et du self-service client.

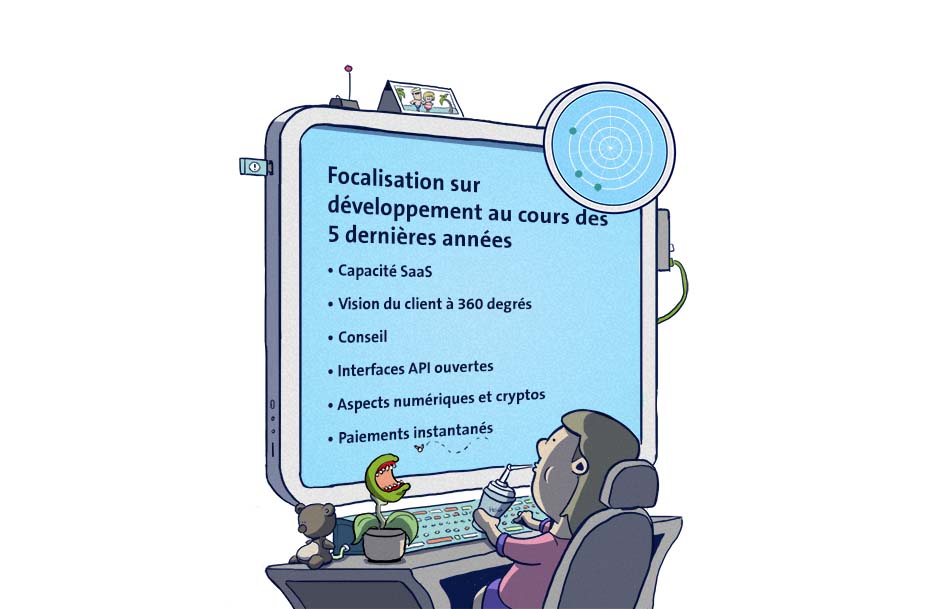

Concrètement, voici les thèmes sur lesquels les Core Banking Systems ont au cours des cinq dernières années effectivement axé leurs développements (classés selon le nombre de mentions parmi les Core Banking Systems):

- SaaS (Software as a Service):

Si l'installation on-premise était autrefois la norme, de nombreux éditeurs et intégrateurs de systèmes proposent aujourd'hui également, sur demande, les systèmes ou certains de leurs modules dans le cloud. Pour certains systèmes, des modules spécifiques peuvent s’acquérir sous forme de services, d'autres ne peuvent être acquis que sous forme de système complet. Il existe également des systèmes qui choisissent délibérément de ne pas proposer tous les modules en mode SaaS. - Analyse comportement client / Data Science / Vision 360 degrés du client à:

Plusieurs des Core Banking Systems interrogés ont investi dans des stratégies data afin de répondre à l'importance accrue des données due à des tendances telles que les services événementiels (event driven) et la finance intégrée (Embedded Finance). Il s'agit notamment de garantir la qualité des données clients, mais aussi d'effectuer des analyses afin de fournir une vue 360 degrés de la clientèle et de prévoir et faire des prévisions sur les besoins des clients. L'utilisation de d’évènements (Life Events) pour la segmentation et l'analyses de pattern pour l'identification des clients potentiels font également partie de cette nouvelle fonctionnalité proposée par certains Core Banking Systems. De plus, des analyses automatisées sont utilisées pour éviter les fraudes. - Conseil:

Dans le domaine de l'investissement en particulier, les éditeurs de Core Banking Systems ont développé, pour les conseillers à la clientèle, de nouveaux outils, notamment des tableaux de bord offrant une vue à 360 degrés clients pour les équipes en contact avec la clientèle . Dans ce contexte, la mise à disposition de fonctionnalités dans le cadre du conseil a souvent fait l'objet d'une collaboration avec des partenaires (p. ex. pour le développement de logiciels). - Interfaces Open API / Open Platform:

Tous les systèmes considérés ont œuvré à l'ouverture de leur système et à la mise à disposition d'interfaces. Certains proposent des API, d'autres ont déjà une passerelle API. Pour presque tous les systèmes, le développement des API, y compris l'Open API, est sur la feuille de route. - Actifs numériques / cryptos:

Certains éditeurs ont investi dans le domaine des cryptos. Les différentes configurations vont d'un noyau crypto qui met à la disposition de la banque un Omnibus Wallet jusqu'à une plateforme d'actifs crypto. - Instant Payment (services):

Plusieurs d'entre eux proposent des paiements instantanés comme nouvelle fonctionnalité spécifique ou fournissent des extensions IP dans des composants séparés et installés à côté du Core Banking. D'autres éditeurs les achètent.

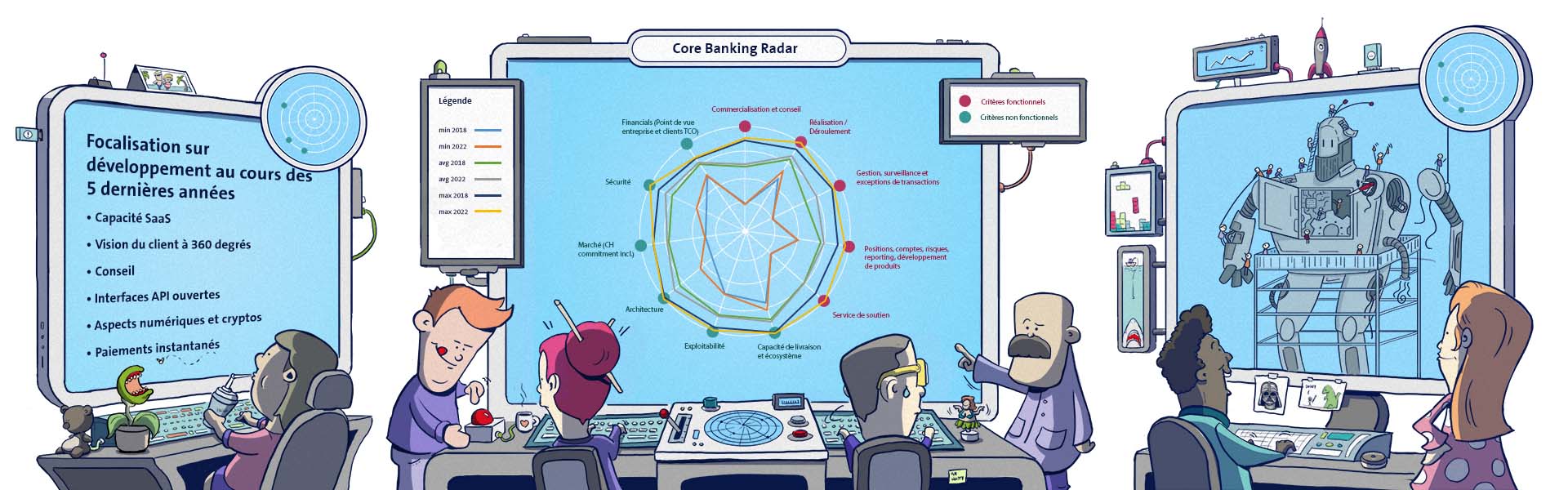

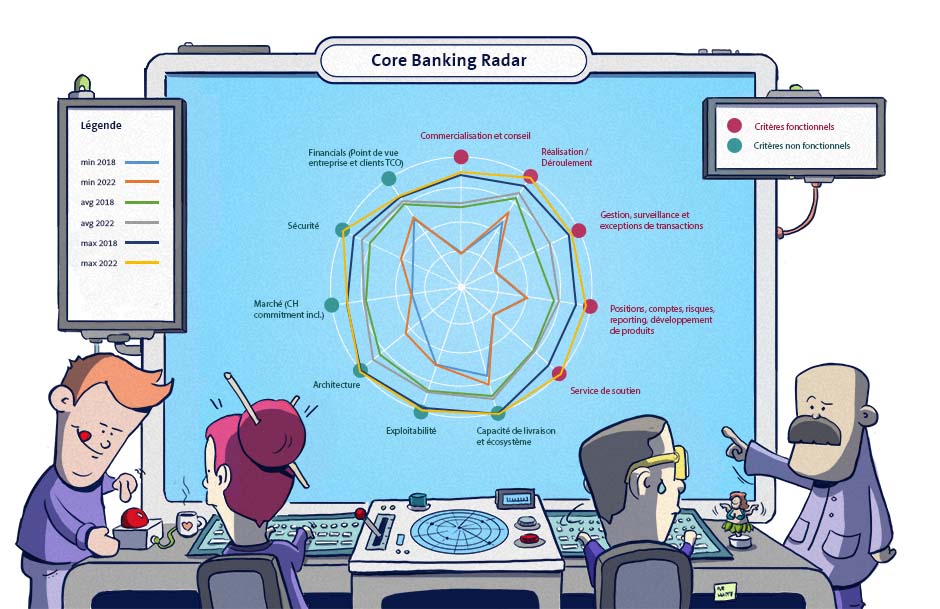

Malgré les investissements et les développements, le graphique du Core Banking Radar, qui porte sur 193 critères répartis en cinq catégories fonctionnelles et six catégories non fonctionnelles (voir Méthodologie), ne montre que de légères adaptations dans la moyenne des huit Core Banking Systems examinés:

Figure 1: Développement de la couverture fonctionnelle: Minimum, moyenne et maximum des huit systèmes

Les Core Banking Systems se sont engagés ces dernières années dans quatre activités transverses, que reflète le graphique:

- Le renouvellement progressif de l'infrastructure et l'augmentation de la compatibilité avec le cloud

Alors qu'auparavant on s'interrogeait sur la pertinence des installations dans le cloud, les éditeurs de Core Banking Systems travaillent désormais systématiquement à la prise en charge de nouvelles infrastructures, compatibilité avec le cloud incluse. Cette évolution est également perceptible dans le domaine non fonctionnel de l'architecture.

- Optimisation du système avec des nouveautés spécifiques

La couverture fonctionnelle des Core Banking Systems n'a guère évolué. Nous avons à faire à des systèmes très complet, matures ayant un ensemble de fonctionnalités. Tous les systèmes misent sur l'optimisation, ce qui se traduit par des développements spécifiques visant à améliorer et à sécuriser l'exploitation courante (par exemple pour satisfaire aux exigences réglementaires en matière d'exécution et de règlement ou pour augmenter la traçabilité dans la gestion, la surveillance, les exceptions). Seuls quelques systèmes rentrent dans de nouveaux secteurs tels que l'extension permettant d’intégrer des fonctions relatives à des prestations d'assurance. Le secteur non fonctionnel de la sécurité bénéficie comme toujours d'une grande attention, ce qui ressort du graphique. - Partenariat et développement d’écosystèmes pour des prestations additionnelles et spécifiques

Sur le plan de l’architecture, les systèmes misent sur l'ouverture, repris dans la catégorie non fonctionnelle de l'architecture. L'ouverture est essentielle pour couvrir des services additionnels au sein de l'écosystème. La compréhension de l'écosystème a changé; chez de nombreux éditeurs, la couverture dans la catégorie écosystème était déjà élevée en 2018, mais à l'époque elle était encore très focalisée sur la collaboration avec les éditeurs, alors qu'aujourd'hui, pour couvrir le parcours client, le terme englobe également les clients, d'autres partenaires ainsi que leur environnement pour couvrir le parcours client. - Ajout de services spécifiques tels qu'Instant Payment ou les Digital Assets

L'ajout de services spécifiques tels que les Digital assets et l'Instant Payment utilise les fonctionnalités les plus diverses, ce qui augmente globalement le degré de couverture de différentes fonctionnalités.

Les différentes offres des éditeurs continuent à être différentes en fonction du profil et des besoins de chaque banque individuellement, comme l'a déjà montré l'article One Size doesn't fit all.

Figure 2: Focalisation sur le développement au cours des cinq dernières années

Dans quelle direction les systèmes vont-ils évoluer ?

Selon les interviews, l'attention des éditeurs de Core Banking Systems porte sur le renouvellement de l'infrastructure, la stabilisation, le partenariat et l'ajout de services spécifiques Ceci devrait continuer à se poursuivre dans les années à venir.

Aspect fonctionnel

D'un point de vue fonctionnel, les systèmes sont déjà tellement avancés qu'à l'avenir l'accent ne sera pas mis sur l'introduction de nouvelles fonctionnalités. Bien entendu, les nouvelles exigences réglementaires, comme l’Instant Payment ou la loi suisse sur la protection des données, seront mises en œuvre. Les nouvelles fonctionnalités en cours d'élaboration sont le conseil hybride et la gestion des risques des portefeuilles. En outre, certains systèmes souhaitent introduire d'autres frontends basés sur le web (conseils, prévoyance, etc.).

L'ajout de services spécifiques restera, à l'avenir, au centre des préoccupations, les monnaies numériques (Crypto Currencies) notamment continuant à faire partie des domaines de développement explicitement mentionnés.

Aspect non fonctionnel

Dans le domaine de l'architecture, les éditeurs parlent d'investir dans les années à venir dans un nouveau support d'infrastructure, une capacité cloud, SaaS et BaaS ainsi que dans l'ouverture via Open API. La mise à disposition de fonctionnalités dans le cadre de la finance intégrée (Embedded Finance) est également un enjeu pour certains systèmes dans les prochaines années.

Les micro services figurent sur la feuille de route de nombreux éditeurs, soulignant ainsi l'attention portée au renouvellement de l'infrastructure.

Dans le secteur de l'exploitation, l'augmentation prévue du degré d'automatisation ainsi que la réduction des temps d'arrêt contribuent au renouvellement et à la stabilisation.

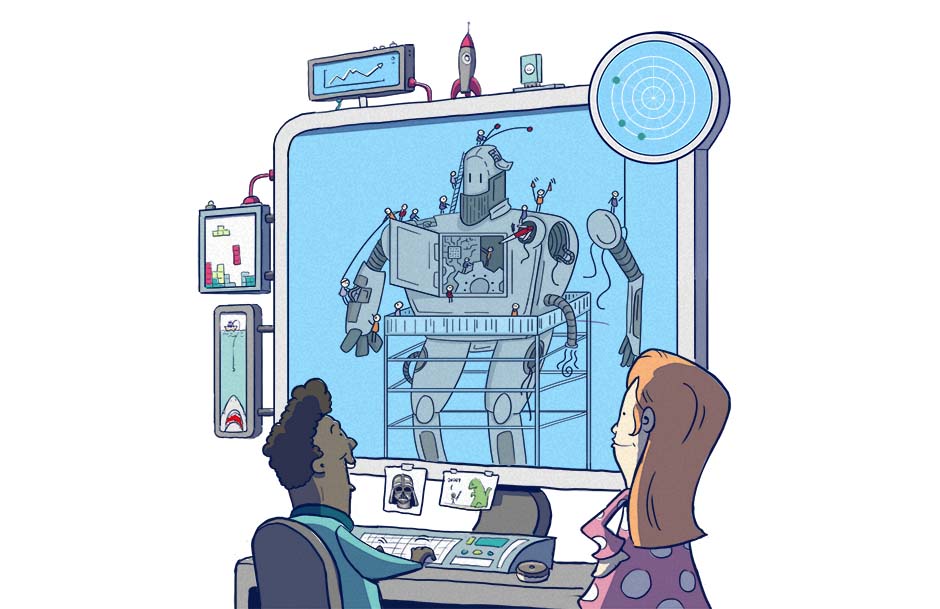

Figure 3: Les systèmes éprouvés se renouvellent continuellement et permettent d'ajouter des prestations supplémentaires aux interfaces de manière ciblée

Les systèmes examinés dans le cadre du Core

Banking Radar

La section suivante donne un aperçu des systèmes interrogés, avec pour chacun une citation tirée de l'entretien.

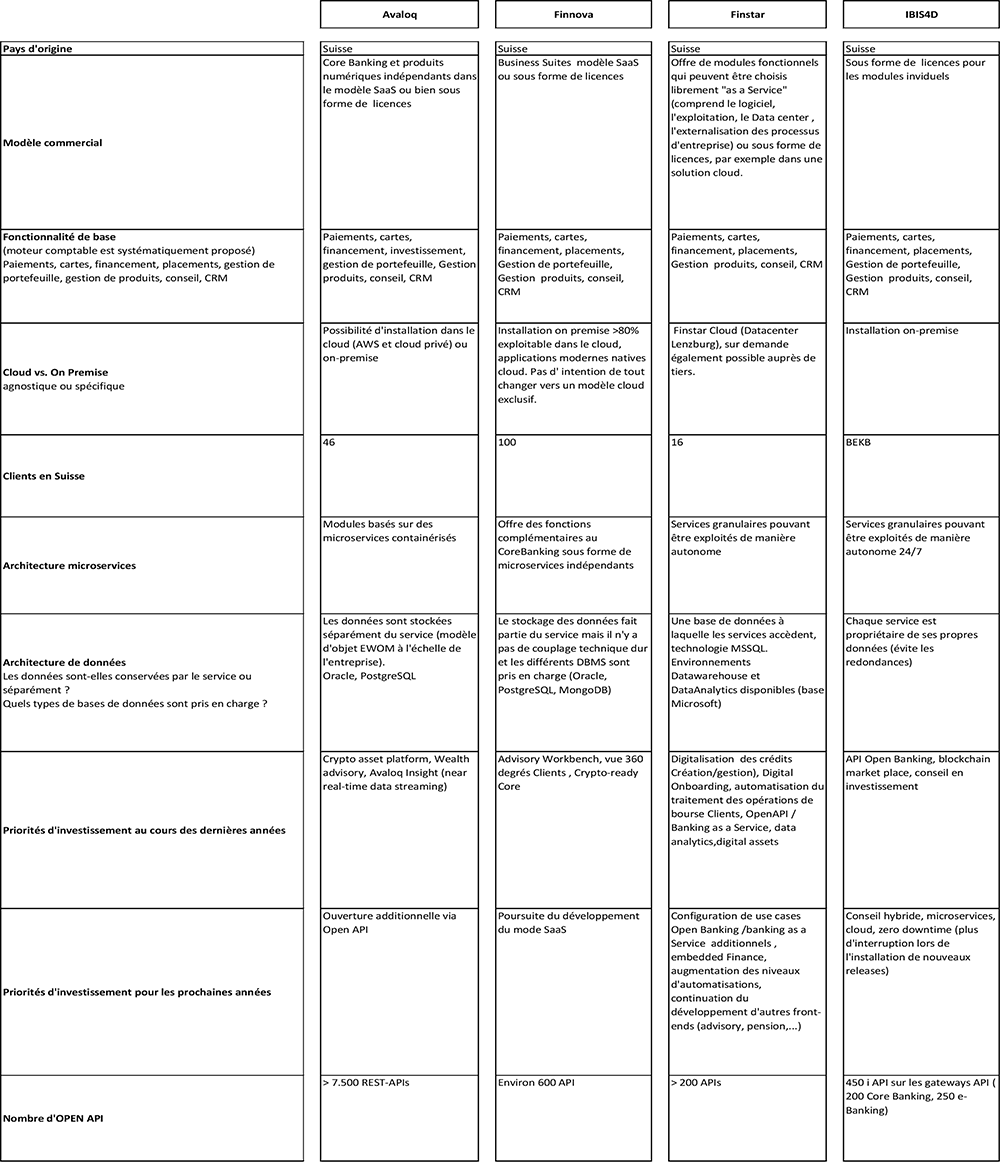

Avaloq

Avec ses fonctionnalités bancaires complètes, Avaloq sert 160 banques. Avaloq mise de plus en plus sur une architecture ouverte ainsi que sur des interfaces ouvertes. Certaines suites d'Avaloq, comme le frontend "Engage", peuvent être utilisées comme solutions autonomes ou intégrées dans d'autres systèmes, y compris des systèmes Core Banking. Avaloq a également développé une plateforme de crypto assets s'appuie de plus en plus sur des capacités de cloud computing:

"Nous voulons faire du cloud un standard et jouer un rôle actif sur 15 marchés. Nous continuerons à exploiter nos synergies avec NEC et nos partenaires mondiaux pour pénétrer de nouveaux marchés, dont le Japon et les États-Unis."

Finnova

Finnova est la deuxième solution suisse utilisée par plus de 100 banques de retail, régionales ou privées. Finnova favorise le centrage sur le client grâce à des fonctionnalités permettant de créer une vue à 360 degrés de la clientèle et de la segmenter en fonction de son comportement transactionnel (comme les Frequent Traveller). Outre ses fonctionnalités de base liées au traitement des transactions, Finnova se distingue par divers partenariats au sein de son écosystème (par exemple SecuChat, suite de jemmic pour la communication avec les clients ou Loan Advisory d'Inventage en tant que composants entièrement intégrés) afin de couvrir les exigences fonctionnelles orientées client.

"Nous proposons notre propre solution complète pour la clientèle suisse. Une banque sur trois en Suisse opère avec Finnova. Pour les fonctionnalités que nous ne considérons pas comme relevant du Core, l'analyse de marché par exemple, nous collaborons volontiers avec des partenaires de l'écosystème. En ce qui concerne l'Open Platform, nous avons beaucoup progressé au cours des quatre dernières années en la développant, et en la mettant en service chez plusieurs clients, composant d'intégration et Datawarehouse compris."

Finstar

Finstar est un Core Banking System suisse ouvert, paramétrable de manière flexible et multilingue, mis en place par l'équipe de développement de l'Hypothekarbank Lenzburg et aujourd'hui disponible en mode SaaS pour d'autres banques et prestataires de services financiers. Finstar mise sur des interfaces ouverts et propose aux fintechs ainsi qu'aux entreprises non bancaires, dans le cadre de BaaS, des services variés dans les domaines des comptes, du trafic des paiements, des processus d'initialisation de crédit ou des cartes.

"Le système Finstar est né d'une collaboration unique entre les experts technologiques et bancaires d'une banque régionale suisse de taille moyenne (ndlr : de l'Hypothekarbank Lenzburg, HBL). Si, lors de l'entretien de vente, des questions d'application spécifiques à la banque apparaissent auprès des personnes intéressées par les services Finstar, nous faisons systématiquement appel à quelqu'un de la banque pour y répondre. Cela fonctionne parce que la HBL est proche du produit Finstar."

IBIS4D

IBIS4D, le Core Banking System qui appartient désormais à la société aity (auparavant DXC), mise sur une structure modulaire dans laquelle des conteneurs de services regroupent des services bancaires. L'architecture ouverte permet de collaborer avec d'autres plateformes et d'offrir des fonctionnalités de plateforme. Dans le secteur du Business Finance Managements, IBIS4D a une première expérience du multi bancaire. Pour la BEKB, aity a développé une place de marché blockchain appelée SME|X pour les petites sociétés anonymes.

"IBIS4D, un ensemble d'applications découplées les unes des autres, renonce complètement au mainframe et à l'architecture en silo. Il permet ainsi, dans l'esprit du Best of Breed, de choisir entre le développement interne et le logiciel standard."

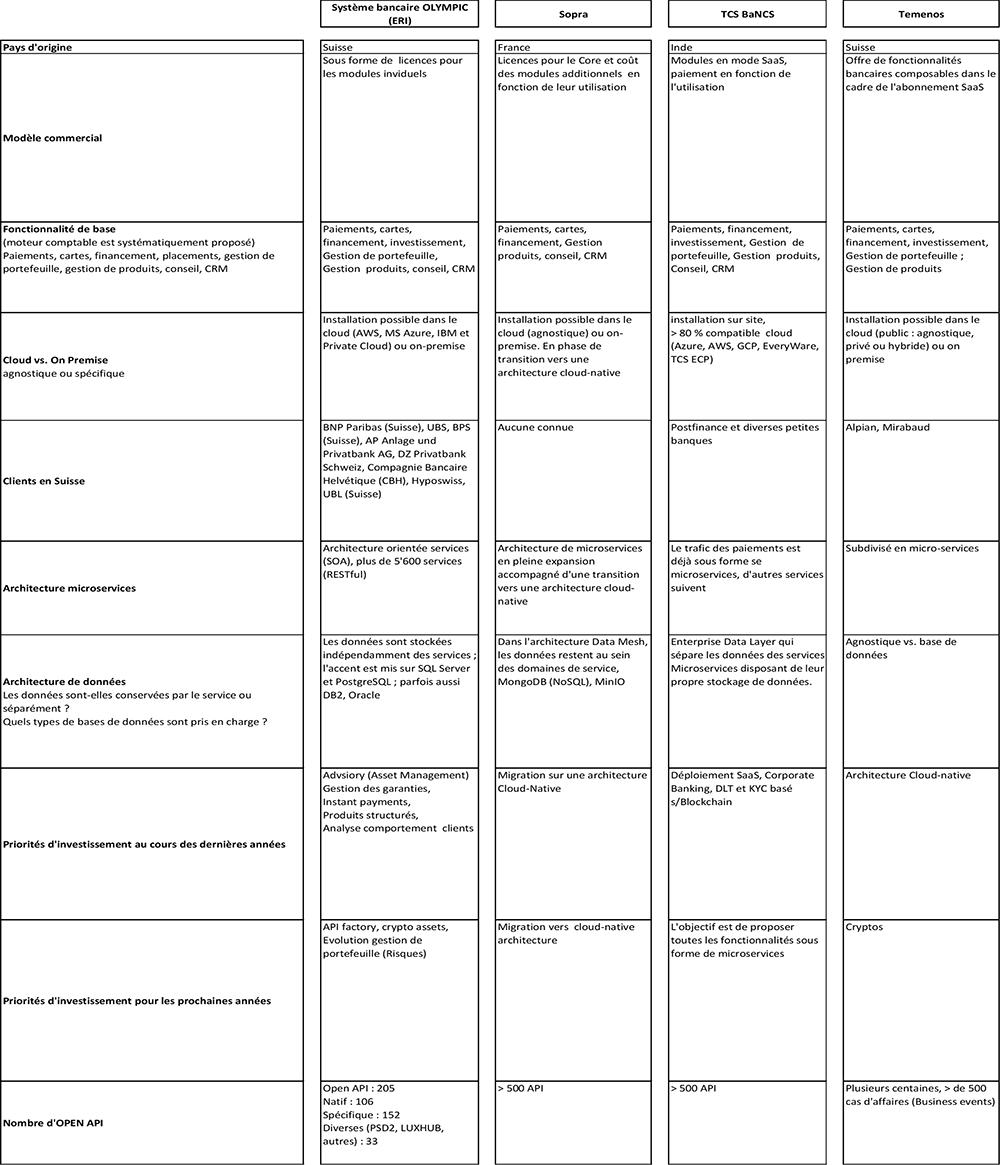

OLYMPIC Banking System (ERI)

OLYMPIC Banking System est un Core Banking System développé et commercialisé par ERI, qui dessert les banques privées ainsi que les banques universelles nationales et internationales. Après l'octroi de licences classiques, OLYMPIC Banking System est aujourd'hui également disponible en mode SaaS pour les banques internationales. L'architecture orientée services autour d'un noyau développé avec plus de 5'600 services permet l'intégration avec d'autres systèmes. Les cryptos, par exemple, peuvent être comptabilisés comme des actifs. Dans le développement des API, OLYMPIC Banking System s'en tient aux standards du marché.

"OLYMPIC Banking System est utilisé dans 65 pays, c'est pourquoi, d'un point de vue technologique, nous faisons beaucoup de choses différemment des autres éditeurs. Nous mettons à la disposition des banques un ensemble complet de règles qui leur permet de créer de nouveaux produits financiers, comme des crédits. Si une banque ne peut pas créer un produit spécifique, nous ne créons pas nécessairement le produit spécifiquement pour elle, mais nous améliorons le modèle de règles pour que la banque puisse construire le produit elle-même."

Sopra

Le logiciel français Sopra Banking est actuellement en phase de transition vers une architecture entièrement cloud-native. Dans le cadre de la transformation, la clientèle a le choix de rester sur la solution existante ou d'acquérir progressivement dans le cloud des SaaS. Le noyau (module comptable et traitement) de cette nouvelle génération est standardisé et non personnalisable, mais il est bon marché. Des systèmes tiers intégrés et une couche d'intégration ouverte avec un marché de partenaires permettent d'ajouter des fonctionnalités spécifiques au client à partir de l'écosystème.

"Nous voulons, autant que possible, aider nos clients à automatiser au moyen de l'intelligence artificielle; dans le secteur de l'évaluation du crédit par exemple, il s'agit d'un composant cloud autonome."

TCS BaNCS

Le Core Banking System du groupe indien Tata a l'ambition de couvrir toutes les exigences fonctionnelles. Le système dispose d'une grande modularité, est prêt pour le cloud et offre un modèle de licence dépendant de l'utilisation. Outre les banques, TCS BaNCS compte également des assurances parmi sa clientèle. Le domaine des services de paiements a été dernièrement mappé sous forme de micro services; la même évolution est prévue pour les placements et le financement. En outre, TCS a fortement investi dans la technologie Distributed Ledger Technologie et les API.

"Une personne sur quatre dans le monde a un compte qui est géré via TCS BaNCS. Nos clients bénéficient de notre présence mondiale et régionale et nous répondons aux besoins locaux grâce à notre forte capacité d'extension."

Temenos

Temenos propose du “Composable Banking”, c'est-à-dire que la banque compose, de manière individuelle sa solution, en combinant des fonctions de Temenos et de ses Exchanges Partners. Chaque produit définit ses propres API (appelées Open Products). Certains modules peuvent également être intégrés dans des environnements – configurations système existants. Le système fonctionne dans le cloud (cloud Temenos, privé ou public) ou est installé on prémisses, selon les souhaits de la banque.

"Lors du passage à un système distribué, les banques accordent une grande importance à la sécurité, au contrôle d'accès basé, par exemple, sur les rôles, Security Everywhere est un domaine que nous prenons très au sérieux."

Figure 4: Caractéristiques des systèmes établis examinés dans le Core Banking Radar selon les données fournies par les fabricants

Figure 4: Caractéristiques des systèmes établis examinés dans le Core Banking Radar selon les données fournies par les fabricants

Conclusion

Dans le contexte de tendances telles que la finance intégrée et les services liés aux évènements, la mise en réseau devient de plus en plus pertinente.

Les Core Banking systems existants s'efforcent de permettre ou de ne pas perdre le contact, en investissant notamment dans des Open Interface et des capacités de cloud computing. Cela n'est pas facile en raison de leurs architectures monolithiques qui ont été souvent développées au fil des ans et nécessite une réorganisation des systèmes existants.

Outre le renouvellement progressif de l'infrastructure, on observe de plus en plus une optimisation du système ainsi que l'ajout de services spécifiques tels que l'Instant Payment ou les crypto-monnaies. Dans le cadre du développement de partenariats visant à soutenir le parcours client, de plus en plus de fonctionnalités sont développées en dehors du Core, ce qui réduit le champ d'application du Core proprement dit.

Tous les éditeurs se préoccupent de l'ouverture de leur propre système, même si le degré d'ouverture varie en fonction de la spécialité. Par conséquent, l'investissement dans une plateforme de gestion des API nécessite de se positionner clairement et de définir ses propres compétences en matière d'intégration. Pour les éditeurs de Core Banking Sytsems, cela implique d'évaluer ou de combiner les options suivantes:

Niveau 1: Intégration individuelle

Positionnement en tant que éditeur sans plateforme d'intégration, qui coordonne néanmoins les éditeurs d'API et les utilisateurs (fintechs et banques) et met à disposition ses propres API pour l'intégration dans d'autres plateformes (services BaaS).

Niveau 2: Plateforme d'intégration

Proposer un ensemble d'API agrégées et combinables sur une plateforme d'intégration (Finnova Open Platform ou Swisscom Integration Layer).

Niveau 3: Place de marché API

Mise à disposition d'une plateforme ou d'une place de marché API (par exemple via SIX bLink ou Swisscom Open Business Hub), sur laquelle aussi les éditeurs tiers placent leurs services.

Alors que les Core Banking Systems établis rattrapent leur retard technologique, les systèmes néo Core Banking doivent combler leurs lacunes fonctionnelles. Il sera passionnant d'observer ce qui sera plus facile et qui prendra à moyen terme l'avantage dans cette course.

Le Core Banking Radar continue d'observer et d'analyser les évolutions du marché Core Banking Systems. Un prochain article couvrira les derniers facteurs de réussite décrits pour les banques et les éditeurs des Core Banking Systems dans une structuration de la transformation.

Articles déjà publiés depuis 2019

- SolitX: Smart Financial Contracts, la nouvelle approche en matière de support système pour les banques (paru le 11 novembre 2019)

- «Satisfaction des banques vis-à-vis de leur système Core Banking: un thème sujet à tensions?» (paru le 10 juillet 2020)

- Mambu – un fabricant de systèmes Core Banking de la nouvelle génération mise sur les SaaS «Mambu» (paru le 12 janvier 2021)

- • De la banque modulaire à Tuum - un système Core Banking, pas uniquement pour les banques (paru le 9 décembre 2021)

- Vault Core – un système novateur et hyperconfigurable de core banking de Thought Machine (paru le 18 mars 2022)

- Neo Core Banking Systems et leur contribution à l'architecture informatique du futur (paru le 16 août 2022)

Business Engineering Institute de Saint-Gall

Swisscom et le Business Engineering Institute de Saint-Gall (BEI) ont de longue date un partenariat dans le cadre du centre de compétences «Ecosystems». Celui-ci s'adresse les thèmes tels que les écosystèmes, la numérisation, la transformation, ainsi que sur des questions portant sur la conception future du secteur financier. Outre les activités de recherche, le BEI réalise des projets de conception et de mise en œuvre de modèles commerciaux innovants et intersectoriels.

La méthodologie du radar des systèmes Core Banking: https://ccecosystems.news/core-banking-radar-methodik/

https://ccecosystems.news/anwendungsbeispiel-referenzmodell-vom-bankmodell-zum-core-banking-radar/