Interview avec un expert Core Banking

«Ce qui nous attend, ce sont des évolutions plus que des révolutions»

Le Core Banking restera incontournable dans le Banking de demain. Les innovations interviennent souvent dans les sous-systèmes du Core Banking et celles à venir sont présentes dans les solutions Core Banking basées sur le cloud et dans les nouvelles architectures basées sur les microservices.

Texte: Matthias Niklowitz, Images: Raphael Zubler, 15 mars 2018

Comment se présente l’avenir du Banking?

Clemens Eckert: Les considérations annonçant un Banking sans banques ne sont pas réalistes selon nous. Nous sommes persuadés qu’il y aura encore des banques dans dix ans. Les clients font confiance aux banques. Le Banking devra s’intégrer au sein des écosystèmes numériques et des processus clients, il sera plus simple et plus rapide et il y aura plus d’offres de self-service. Nous observerons en outre de nouveaux modèle d’affaires.

Thomas Zerndt: L’avenir des activités bancaires sera marqué par l’automatisation, l’échange d’informations et une expérience client allant au-delà du Banking. Le Retail Banking deviendra un processus invisible étroitement lié à la consommation, qui accompagnera les consommateurs dans leurs processus clients et intégrera ainsi d’autres branches. Cette évolution sera particulièrement notable dans le domaine du paiement.

Eckert: En forçant le trait, on peut dire que les clients souhaitent pouvoir payer leur café en mobilité et tout simplement – dans l’idéal sans être conscient de l’opération de paiement. Les clients veulent utiliser une marchandise plutôt qu’une solution technique spécifique. Les banques de demain continueront à gérer les comptes même si, selon moi, les processus de paiement et de financement passeront au second plan. Désirer, cliquer, posséder – à condition de disposer des moyens.

Zerndt: Les changements porteront sur le paiement et le financement ainsi que sur les placements. La réponse globale aux interrogations sur le financement – pour ne pas parler de Bancassurance – pourrait redevenir actuelle grâce aux possibilités de l’interconnexion numérique. Je pense également à la technologie Blockchain, qui permet d’avoir une relation différente avec le patrimoine. Concernant les possibilités et les conséquences de l’intelligence artificielle, il n’est pas encore possible d’évaluer les potentiels.

Thomas Zerndt, directeur du Business Engineering Institute Saint-Gall (BEI)

Quelles sont les implications pour les systèmes Core Banking et leurs éditeurs, lorsque le paiement passe au second plan et que l’investissement connaît de tels changements?

Eckert: Les systèmes Core Banking ne peuvent pas suivre la moindre tendance et connaître des restructurations complètes. C’est la raison pour laquelle les éditeurs doivent concentrer leurs efforts sur les sous-systèmes. Tous les éditeurs pris en compte dans notre Core Banking Radar s’emploient à concevoir des systèmes encore plus modulaires et ouverts.

Zerndt: Les éditeurs de systèmes Core Banking ne peuvent pas couvrir tous les thèmes futurs par leurs propres moyens. Les éditeurs doivent trouver un équilibre entre: d’une part l’obligation d’assurer un fonctionnement stable et conforme à la réglementation et, d’autre part, l’obligation de développer des innovations, notamment dans le domaine de l’interaction avec les clients. Dans le cas des applications frontales, les cycles des innovations orientés client final doivent être beaucoup plus rapides.

«En forçant le trait, on peut dire que les clients souhaitent pouvoir payer leur Coffee-to-go tout simplement – dans l’idéal sans être conscient de l’opération de paiement.»

Où le besoin d’optimisation des éditeurs Core Banking est-il le plus important?

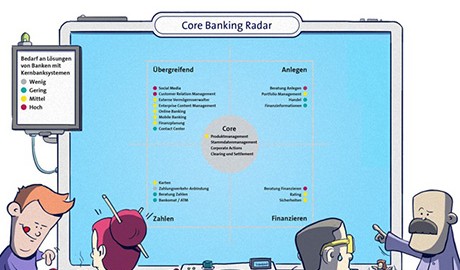

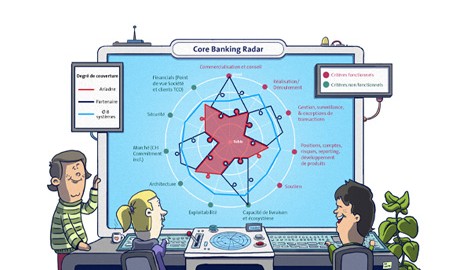

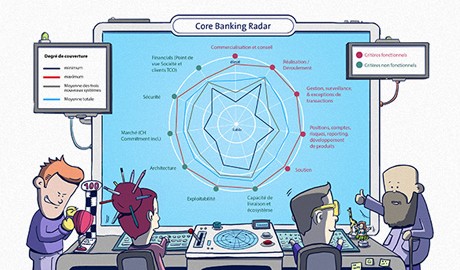

Eckert: Nos questionnaires dans le cadre du nouveau Core Banking Radar ont montré qu’il n’y avait pratiquement aucune différence fonctionnelle entre les solutions de Core Banking des différents éditeurs. De ce fait, les décisions pour un système Core Banking ne sont pas prises sur la base de critères fonctionnels mais de critères tels que le Total Cost of Ownership, la réputation d’un éditeur et la Community des banques, qui utilise déjà le logiciel.

Je pense que la réflexion sur l’évolution des processus métier n’est pas suffisamment avancée pour les évolutions à venir. Une chose est sûre: les écosystèmes numériques devront couvrir les processus client dans leur globalité et assurer leur fonctionnement de manière intégrée.

Zerndt: Nous pensons que la poursuite du développement des modèles d’affaires des banques et des questions associées impose aux acteurs de se mobiliser. Prenons l’exemple des hypothèques: elles sont conçues et réalisées sans changement depuis plus de 20 ans en Suisse. À l’étranger, on est plus avancé concernant les modes de remboursement flexibles.

Les banques réagissent généralement lentement face à l’évolution des demandes des clients et du marché. Elles ne peuvent plus simplement être réactives mais elles doivent aussi être actives. Elles risquent autrement d’accuser un retard de plus en plus important, qui impose des opérations plus conséquentes. Sur un autre plan, ceci les fragilise par rapport à des concurrents plus agiles.

Quelles sont les principales différences entre les éditeurs?

Eckert: Les différents éditeurs se distinguent surtout en termes de stratégie. Ainsi, certains éditeurs ont une stratégie clairement internationale ou globale. Ils ont développé des systèmes fonctionnant dans différents fuseaux horaires et avec différentes devises. Les éditeurs visant uniquement le marché suisse n’ont pas besoin de telles fonctions. Les éditeurs considérés ici sont bien placés concernant les aspects fonctionnels, à savoir la gestion des affaires courantes, la maintenance et le support technique.

Zerndt: On distingue ainsi clairement un ADN des différents éditeurs. Par exemple le fait qu’Avaloq ait ses origines dans la banque institutionnelle ou que le système Core Banking de Finnova repose sur la banque de détail propre aux petites banques. Temenos doit manifestement sa croissance à des rachats et l’éditeur indien TCS a l’envergure nécessaire, en termes de ressources, pour mobiliser des milliers de développeurs sur une problématique importante.

Clemens Eckert, Head of Core Banking chez Swisscom

Quelles sont les grandes lacunes?

Eckert: Nous considérons qu’il y a actuellement deux lacunes concrètes: tout d’abord la possibilité de gérer des solutions Banking Core dans le cloud. Ceci est courant et possible dès à présent dans d’autres pays. Les éditeurs actifs en Suisse travaillent actuellement à rendre leurs solutions cloud-ready. Dans quelques années, il pourra aussi y avoir en Suisse un système Core Banking dans le cloud. Ceci permettra ainsi de faire baisser les coûts globaux et offrira une marge de manœuvre beaucoup plus importante pour le Self-Service et l’utilisation de prestations de service dynamiques, avec lesquelles les banques adaptent leurs prestations: par ex. intégrer un environnement supplémentaire ad-hoc ou désactiver des environnements la nuit pour réduire les coûts.

Nous voyons en outre des chances importantes avec les architectures basées sur des microservices. Le système Core Banking se compose de petits systèmes distincts. Lors de nouveaux releases, une banque n’a plus qu’à tester les modules patchés et ses interfaces, et non plus l’ensemble du système Core Banking. Ceci réduit considérablement l’effort requis pour les tests et permet ainsi des DevOps sur le Core.

Zerndt: Dans l’optique des banques, il importe de savoir ce qu’il est préférable de développer conjointement avec l’éditeur Core Banking ou plutôt avec des entreprises partenaires.

Quels enseignements peut-on tirer par ailleurs des FinTechs dans le Core Banking?

Eckert: Les modèles commerciaux des FinTechs visent souvent la résolution des problèmes des clients finaux. Les éditeurs Core Banking ont déjà des systèmes complets et doivent les mettre à jour et ajouter des fonctions supplémentaires en accord avec leurs banques clientes. Ils sont liés par leurs roadmaps. Ils ont en outre une équipe constituée d’experts et des structures de coûts fixes. Il convient en outre de préciser si un éditeur Core Banking doit être un disrupteur. Une FinTech peut être disruptive en raison de sa focalisation radicale, de son goût du risque élevé et de ses structures de coûts totalement différentes. Les éditeurs de systèmes Core Banking n’ont pas ce goût du risque. Ils ont une importance quasiment systémique et sont «too important to fail».

Zerndt: C’est aussi une question d’attitude face aux innovations. Les éditeurs Core Banking ainsi que les banques devraient s’inspirer de l’agilité des FinTechs pour leurs propres entreprises. Ces FinTechs et startups ont un cycle de planification beaucoup plus court en se focalisant typiquement sur un service, dans une démarche agile et proche du marché. Dans ces partenariats, il faut bien voir que tous ces acteurs ne survivront pas.

«Les banques manquent souvent de réactivité face aux nouveaux souhaits des clients et aux conditions changeantes du marché. Elles ne peuvent plus simplement être réactives mais elles doivent aussi être actives.»

Une banque peut-elle maîtriser à elle seule ce développement en visant la numérisation et l’automatisation?

Eckert: Oui, elle pourrait en principe maîtriser cet effort à elle seule mais la mise en place de l’expertise et de l’infrastructure correspondantes représenterait une charge importante pour une banque seule. Le plus simple, pour une banque se lançant dans la numérisation et l’industrialisation, est de s’associer à un partenaire. Un partenaire idéal accompagne une banque depuis l’analyse des tendances (l’ensemble des innovations présentes) à la traduction en processus et en systèmes en passant par la stratégie (les innovations pertinentes pour cette banque). Il s’agit par ailleurs de déterminer quels services et innovations pourront et devraient être couverts à l’avenir par le système Core Banking et lesquels plutôt par les sous-systèmes.

Zerndt: La plupart des banques ont externalisé leur support technologique. Les banques doivent bien comprendre ceci: elles ont les données et l’infrastructure avec laquelle elles travaillent pour les clients. Les clients payent pour cela. Par conséquent, une banque est une entreprise technologique et devrait développer de plus en plus une expertise en la matière.

Une autre question concerne les nouveaux modèles de coopération des banques entre elles. On peut parfaitement imaginer que les banques exploitent des places de marché ou des plateformes numériques communes. On trouve des analogies par exemple dans le secteur des voyages.

Eckert: On constate dans la réalité qu’il est très difficile de trouver le plus petit dénominateur commun dans ces projets en commun.

Quels enseignements peut-on tirer des néo-banques?

Eckert: Les néo-banques constituent une large palette de systèmes Core Banking: des systèmes de nouveaux éditeurs, des modules d’éditeurs actuels ou encore des développements propres. Le point commun entre ces approches est que les néo-banques ont choisi un système qui leur convient parfaitement: tant du point de vue du modèle commercial que de la culture, des coûts ou des connaissances. Nous constatons par ailleurs qu’il est plus simple techniquement de créer une bonne solution de gestion de comptes, de trafic des paiements et de financement que pour les titres. Les néo-banques considèrent à nouveau le Core Banking comme un important moteur pour l’innovation. C’est ce que l’on observe par exemple auprès de la banque allemande Solaris, qui a adopté avec ses prestations Banking-as-a-Service une stratégie totalement différente de celle, par exemple, de la banque N26, qui met l’accent sur le thème des trafics de paiement. Le cas de la banque Fidor est encore différent: elle privilégie le Community Banking et les solutions logicielles correspondantes sont coordonnées. La culture, la stratégie, les processus et les systèmes sont bien accordés. On observe par ailleurs que cette banque suit les thèmes actuels comme les crypto-monnaies. La banque Fidor connaît ainsi une croissance supérieure à la moyenne: elle prend en compte les besoins de ses clients et son système permet de réagir aux services et aux produits demandés.

Zerndt: Les néo-banques ont trouvé par ailleurs des interactions et des modes de transaction entièrement inédits: les clients de la banque sont par exemple reliés les uns aux autres par des Likes. Un client qui a beaucoup de Likes, et qui a donc une certaine influence sur les médias sociaux, bénéficie ainsi de meilleures conditions de taux d’intérêts. La technologie est ainsi utilisée pour soutenir une marque et de nouveaux modèles commerciaux.

«La technologie Blockchain et l’intelligence artificielle sont des technologies-clés qui entraîneront des changements considérables pour le Banking ainsi que pour les systèmes Core Banking.»

Verrons-nous de nouveaux éditeurs Core Banking sur le marché suisse?

Eckert: Nous actualisons tous les six mois les informations du Core Banking Radar. On peut prévoir dès à présent que nous prendrons en compte des solutions Core Banking comme celles de l’entreprise irlandaise Leveris, qui n’ont pas été intégrées à ce jour. Leveris soutient par ailleurs des modèles commerciaux innovants et pilotés par les données, et en particulier l’analyse des données disponibles sur les clients et fournies par ces derniers.

En effet, une banque en sait beaucoup plus sur ses clients que Google par exemple. Elle sait très concrètement, à partir des conditions contractuelles et des versements, quelle est l’échéance d’un crédit ou d’un contrat de leasing. Elle peut faire en temps utile des propositions de financement de suivi, y compris pour un nouveau véhicule. L’avantage pour le client est double: il reçoit d’une part des offres publicitaires personnalisées lorsqu’il a un besoin. Par ailleurs, la banque le fait participer aux nouveaux flux d’investissement qu’elle génère ainsi. Ainsi, la solution est avantageuse pour la banque et son client.

Zerndt: De même, nous examinerons prochainement avec le Radar les modèles commerciaux particulièrement innovants et les activités des banques à l’étranger, qui envisagent une entrée sur le marché suisse.

Peut-on prévoir une vague d’innovations dans les systèmes Core Banking en Suisse?

Eckert: Les implémentations Core Banking sont coûteuses. Les coûts d’ensemble se chiffreront certainement en dizaines de millions et, pour les implémentations importantes, en centaines de millions. Une banque ne réalise un tel effort que si elle considère que c’est une étape absolument nécessaire – que ce soit en termes de risques (par exemple lorsqu’un fournisseur fait faillite) ou pour réaliser de nouveaux modèles commerciaux. On constate plutôt le renouvellement des différents éléments. Les éditeurs des logiciels des Core Bank se sont donné une marge de manœuvre pour éviter un remplacement, grâce à leur stratégie d’ouverture et de modularisation.

Zerndt: Un remplacement du logiciel Core Bank ne résoudrait pas les problèmes importants. La question à laquelle il s’agit de répondre concernant leur informatique concerne la manière dont le support système doit être organisé à l’avenir et quelles sont les exigences concrètes auxquelles la technologie doit satisfaire. On observe actuellement un renouvellement progressif plutôt qu’un remplacement complet. On ne peut pas exclure non plus qu’un nouveau système bien meilleur soit commercialisé dans quelques années.

Eckert: L’informatique aura de plus en plus un rôle distinctif et ses éléments seront à nouveau considérés comme étant significatifs stratégiquement. Il n’y aura plus d’externalisation. Les premiers remplacements sont prévus au plus tôt pour dans trois à cinq ans.

Assistera-t-on prochainement à une innovation «Big Thing» dans les systèmes Core Banking?

Eckert: Chaque éditeur doit se poser la question. Plusieurs éditeurs ont créé à cet effet des groupes de travail et ont formulé des plans d’avenir. «Ce qui nous attend, ce sont des évolutions plus que des révolutions». Nous pensons que l’automatisation a un potentiel important. Les premières expériences sont très prometteuses concernant les conséquences positives pour la structure des coûts des banques.

Zerndt: La technologie Blockchain et l’intelligence artificielle sont des technologies-clés qui entraîneront des changements considérables pour le Banking ainsi que pour les systèmes Core Banking. Des technologies actuelles, comme les crédits Peer-to-Peer, pourront aussi avoir un effet disruptif.

Parmi les thèmes qui se prêteront à l’automatisation, citons la réglementation et la compliance. Il sera ainsi possible de traiter la majorité des cas standard, afin de se concentrer sur les différents cas spéciaux. Nous observons une évolution analogue dans la gestion de portefeuille. Les éditeurs Core Bank devraient toutefois parvenir à une position dominante sur ces thèmes liés à l’innovation.

Thomas Zerndt

est directeur du Business Engineering Institute Saint-Gall (BEI), CFO CDQ AG et directeur du centre de compétences Sourcing dans le secteur de la finance (CC Sourcing).

Clemens Eckert

dirige le Core Banking chez Swisscom et est membre du Management-Board Swisscom Banking. Il est responsable de l’exploitation et du développement des plateformes bancaires de plus de 50 banques.

Swisscom et le Business Engineering Institute (BEI) de Saint-Gall développent un partenariat sur le long terme dans le cadre du centre de compétences «Sourcing dans l’industrie financière». Celui-ci traite notamment des thèmes en lien avec les écosystèmes, la numérisation, la transformation ainsi que les questions portant sur la future organisation de l’industrie financière. Parallèlement aux activités de recherche, le BEI réalise des projets pour la conception et la mise en œuvre de modèles commerciaux innovants et intersectoriels.

Newsletter

Vous souhaitez recevoir régulièrement des articles et Whitepapers passionnants sur des activités TIC actuelles?

En savoir plus sur ce thème