Core Banking Radar

«One Size doesn’t fit all»: les fabricants de systèmes bancaires de base comptent de plus en plus sur les écosystèmes numériques

Cet article de Swisscom Banking a été élaboré en collaboration avec le Business Engineering Institute de Saint-Gall (BEI). Cette contribution s’inscrit dans la série de l’outil prévisionnel «Core Banking Radar», qui représente la première analyse systématique de support de système dans le secteur financier en Suisse.

Notre analyse de trois autres systèmes de noyau bancaire montre que l’ouverture et l’alignement des banques se fait de plus en plus en dans une logique d’écosystème numérique. Pour ce qui est des fonctions Core Banking traditionnelles, les systèmes de noyau bancaire d’Avaloq, de Finnova, TCS, Temenos et Olympic qui ont été analysés au cours de l’étude initiale, montrent de grandes similitudes; dans les domaines tels que la commercialisation et le conseil ou encore l’utilisation de systèmes périphériques il existe en revanche des différences considérables. Les nouveaux systèmes décrits ici tendent à développer un profil fonctionnel et un modèle commercial indépendants et orientés sur leur propre écosystème.

Texte: Werner Gygax / Thomas Zerndt, Images: Zense, 30 mai 2019

Pour gérer les opérations bancaires traditionnelles de manière sûre et efficace, les banques continuent de compter sur leurs systèmes intégrés de Corebanking. Tel que décrit dans la première contribution au Core Banking Radar, nous constatons une ouverture et une modularisation continues des systèmes. Si la présente étude sur les systèmes examinés dans cet article confirme notamment que ce développement s’accompagne d’une mise en réseau et d’une intégration croissantes des prestataires de services tiers ou Third Party Providers (TPP), il faut savoir que ces TPP reprennent de plus en plus de fonctionnalités des systèmes de noyau bancaire traditionnels, et les fabricants s’alignent de plus en plus sur les tendances dominantes «Connectivity» et «Open Banking en tant qu’enabler d’écosystèmes».

Cet article sur le Core Banking Radar examine les systèmes logicieles bancaires Finstar, IBIS4D et Sopra Banking. Les critères de sélection étaient la couverture d’au moins deux des trois secteurs bancaires, à savoir chiffres, placements et financement, ainsi que l’exploitation en Suisse ou l’intention concrète d’exploiter en Suisse. Alors que Finstar et IBIS4D sont déjà exploités en Suisse, Sopra Banking, à l’exception de certains modules individuels, ne fait pour l’instant qu’afficher son intention.

Le Core Banking Radar et les travaux de recherche associés contribuent à répondre à la forte demande d’information sur l’orientation future du support de système. Swisscom Banking en tant qu’intégrateur systèmes indépendant des fabricants coopère avec le Business Engineering Institute de Saint-Gall (BEI). Les deux organisations combinent leurs atouts: Le BEI apporte ainsi son expertise méthodologique et sa neutralité, tandis que Swisscom délivre son expertise en matière d’implémentation et d’exploitation de différents systèmes bancaires (de base).

Ce sont la commodité pour l’utilisateur et l’efficacité qui «éperonnent» les principaux fabricants systèmes bancaires centraux

Dans un contexte de flux énorme d’informations sur les offres et les services, ce sont aussi les besoins des clients qui évoluent. La commodité dans l’utilisation, l’individualité et l’efficacité dans la satisfaction des besoins ne cessent de prendre de l’importance. Les fabricants s’appuient donc de plus en plus sur des technologies innovantes telles que l’IA pour la gestion des données et sur des offres de services intuitivement accrocheuses et interconnectées, en combinaison avec les TPP.

Le grand écart entre TCO et l’interconnexion

Pour les principaux fabricants de systèmes bancaires centraux, le grand écart est de plus en plus dur à réaliser. D’un côté on retrouve la solution traditionnelle et intégrée pour un traitement efficace et sécurisé, qui autorise de faibles coûts totaux de possession (TCO = Total Cost of Ownership). De l’autre côté, si l’ouverture et l’interconnexion sont synonymes de réponse moderne aux besoins du marché, ils représentent un éloignement significatif des concepts intégrés existants en termes de support de système vers une architecture système complexe.

Les autres fabricants de systèmes bancaires centraux examinés ici se distinguent par le fait que, indépendamment de leurs différences de profil et à l’instar des fabricants du premier tour, ils sont activement engagés dans cette démarche de réalignement. Comme les cinq premiers systèmes étudiés, les trois autres systèmes décrits ci-dessous sont principalement axés sur les besoins des clients privés. Les besoins des PME ou les besoins standards des grands clients peuvent généralement être couverts par des fonctionnalités similaires à celles proposées aux clients privés. Toutefois, des développements spécifiques sont déjà reconnaissables en raison de la coopération existante avec les TPP dans le secteur du conseil en placements, par exemple sous la forme de solutions destinées aux clients privés, mais aussi aux PME ou pour le soutien aux consultants dans la Banque.

Le traitement des transactions individuelles ainsi que la gestion des positions ne sont pas donnés, que ce soit avec une des trois approches ou l’autre; de même le traitement et le suivi des transactions des trois domaines bancaires chiffres, placements et financement ne sont pas non plus donnés.

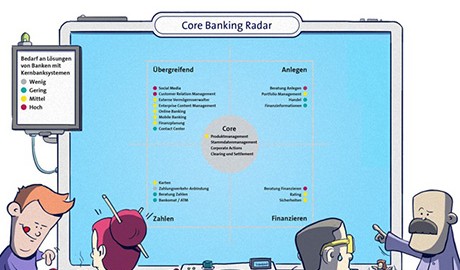

Core Banking Radar 2019: Support de système pour les banques: 11 critères analysés

On note toutefois des différences dans les caractéristiques de l’étendue fonctionnelle. Par exemple, un système spécialisé dans les petites banques montre un degré d’automatisation différent pour ce qui est de la gestion des exceptions, pour une même plage fonctionnelle de base.

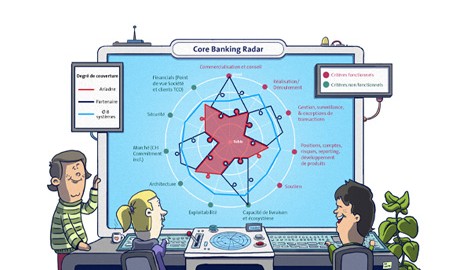

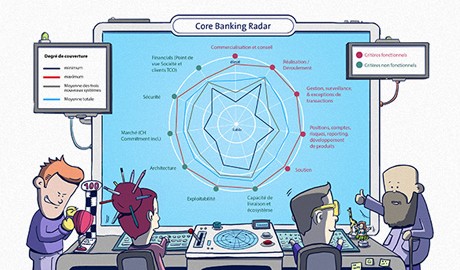

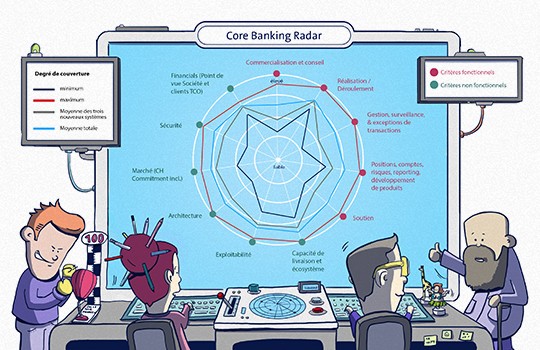

Dans le domaine de l’analyse non fonctionnelle, on peut voir que l’importance de la capacité réseau et de l’ouverture de l’architecture est très élevée pour tous les systèmes considérés; ceci indépendamment de l’orientation de base du système. Les systèmes sont également proches dans la praticabilité en termes de contrôle et de maintenance, livraison pour les nouvelles versions, assistance et documentation. On note ici des écarts en raison des exigences de dimensionnement et de l’étendue régionale, qui se reflètent également dans l’utilisation multiple (architecture multi-tenant, multilinguisme, capacité multi-devises, prise en charge des fuseaux horaires). La règle suivante s’applique: plus l’orientation est internationale, plus les caractéristiques de produit sont globales.

Si l’on compare les caractéristiques avec celles du premier article sur TCS, Finnova, Avaloq, Olympic et Temenos de mars 2018, on constate que les différences dans les caractéristiques des systèmes considérés en mars 2018 sont moins grandes. Cela s’explique certainement par le fait que tous les fabricants ont déjà une base de clients globale. Les différences constatées sont principalement attribuables aux différents niveaux d’orientation internationale. Les différences dues à la communauté et à l’écosystème respectif étaient nettement moins frappantes ici qu’avec les systèmes actuellement à l’étude.

Différences frappantes dans les stratégies des fabricants

Les systèmes de noyau bancaire analysés ici reflètent les différentes stratégies de leurs fabricants. Si le système est destiné à quelques petites banques, l’étendue des fonctionnalités de base reste faible. Si, a contrario, le système est axé sur un grand nombre de banques importantes et internationales, l’étendue des fonctionnalités de base est plus large.

Les principales différences de fonctionnalités des solutions bancaires de base étudiées

En conséquence, les systèmes avec une petite communauté, du fait de leur situation, sont et doivent être plus ouverts pour opérer avec des systèmes périphériques. De telles collaborations sont particulièrement observées dans le secteur commercialisation et conseil (focus sur les placements et les hypothèques). Alors que les systèmes avec un noyau plus réduit couvrent déjà ces fonctionnalités par le biais de systèmes périphériques, les grands fabricants effectuent la manœuvre dans leur propre système bancaire de base par le biais d’acquisitions passées de petits fabricants. Pour les fabricants de systèmes avec une petite communauté, la conception fonctionnelle est basée sur les besoins de leurs plus grands clients.

Même pour les critères non fonctionnels on constate aussi une forte hétérogénéité des systèmes examinés ici. Si les systèmes avec une grande communauté internationale ont un niveau de couverture très important, les systèmes avec une petite communauté se concentrent sur certains aspects non fonctionnels individuels. On observe des caractéristiques variées dans tous les secteurs. En adéquation avec le segment cible spécifique et l’écosystème recherché par les clients, les architectures varient ainsi de concepts hautes performances avec support de base de données flexible, à des concepts d’architecture très ciblée et limités à quelques tenants. Ce qui est commun à tous les développements, c’est l’éloignement avec des concepts d’interface autrefois communs pour raccorder des partenaires, ainsi qu’un développement vers l’intégration par l’intermédiaire d’architectures ouvertes. On ne note que de faible différences dans le domaine de la capacité de livraison et de l’écosystème lui-même. Tous les fabricants fixent ici des priorités différentes. Les opérations quotidiennes comprennent le contrôle et la maintenance, le Release Management, l’assistance, la documentation et les formations: on note ici une sensibilité aux coûts directement fonction de la taille.

Principaux développements fonctionnels au cours des 12 prochains mois

Pour ce qui est des développements fonctionnels, on observe des différences claires. Alors que l’un des fabricants de systèmes étudiés travaille sur de nouveaux développements dans tous les domaines fonctionnels (commercialisation et conseil, exécution/traitement, transactions et les données collectées lors de ces transactions, assistance), les deux autres se concentrent sur les éléments logiciels pour la commercialisation et le conseil.

Les principaux développements des solutions bancaires de base étudiées

Les développements les plus frappants sont à prévoir dans le domaine de la commercialisation et du conseil. Les fabricants développent des fonctionnalités dans l’ensemble du domaine du traitement des données avec une vue à 360 degrés pour le client. En fonction de l’approche stratégique, cela se fait parfois en coopération avec d’autres fabricants. On observe des différences en termes d’expansion de la fonctionnalité de conseil. Sur la base des données disponibles, il semble qu’il n’est pas encore été décidé si l’approche d’un conseil numérique global à l’ensemble des secteurs (i.e. chiffres, placements, financement et prévoyance) s’imposera. Alternativement, nous disposerions d’une approche d’un conseil découplé avec focus sur la poursuite du développement en matière de conseil en placements, en partie complétée par la gestion de portefeuille, le conseil en matière de prévoyance et des solutions distinctes pour le financement.

Il n’y a par contre que peu de développement dans les processus d’assistance. Les concepts traditionnels d’assistance/de support de système via des systèmes périphériques dans la gestion documentaire ou la comptabilité financière ne changent pratiquement pas. Au niveau du traitement, il y a aussi peu de changements, sur la base d’une grande variété de fonctionnalités déjà existantes. Cela conduit à la conclusion qu’aucun fabricant de système ne prévoit concrètement de s’éloigner du concept intégré existant. Au contraire, pour les concepts intégrés existants, l’interconnexion et les systèmes périphériques doivent couvrir les exigences de l’ère numérique. L’écart entre les coûts totaux et l’interconnexion va donc bien rester présent.

Nouveaux produits et services: les différences s’accentuent à travers le réseau

Les innovations offrent beaucoup de potentiel, en particulier dans le secteur des services, afin de se différencier de la concurrence. En ce qui concerne les secteurs de service individuels, on peut dire que:

- Payment/paiement: Dans le secteur des nouveaux services, les fabricants sont peu actifs; à l’exception de la gestion des cryptomonnaies. Afin d’offrir ces nouvelles offres au client, des partenariats avec FinTechs sont mis en place. Dans certains cas, on a l’impression que le paiement mobile (Twint, ApplePay, etc.), le Peer-to-Peer-Payment ou les paiements collectifs sont plutôt réservés aux FinTechs ou aux Big Techs. Dans le contexte international, cela est certainement également lié à la Directive sur les services de paiement (PSD2). S’appuyant sur cette nouvelle réglementation, de nouveaux prestataires exerçant un service d’initiation de paiement (PISP) et ceux exerçant un service d’information sur les comptes (AISP) sont dans les starting-blocks en Suisse.

- Investissements/placements: On observe une combinaison d’investissements de canal et de produit. De nouvelles approches peuvent être trouvées principalement dans le conseil hybride (conseil personnel couplé à des sessions vidéo ou à l’interaction de la clientèle avec assistance technologique), la prévention (intégration des produits d’assurance du secteur Vie) et dans le conseil basé sur la planification (planification conseil / finance / prévoyance). Les segments de clientèle ciblés se situent dans les secteurs de la gestion de fortune et de grande fortune (Wealth Management/Family Offices) ainsi que la clientèle privée fortunée (Affluent Clients).

- Financement/crédits: Ici, on constate peu d’activités côté fabricants. On conclut que dans ces secteurs, cela n’est pas dans le cadre d’innovations vers de nouveaux produits que l’on va rechercher le succès. Pour le futur modèle de support de système, ce sont plutôt des sujets tels que la pertinence du thème du logement qui font l’objet de discussion du point de vue de l’écosystème.

- Il y a peu d’efforts faits en termes de support fonctionnel pour les places de marché telles que le Crowd-Investing, le Peer-to-Peer-Lending (prêt pair-à-pair) ou le crowdfunding immobilier. Pour les banques, on réfléchit concrètement dans ce domaine à la question de la pertinence économique. Du point de vue de l’évolution du marché, seuls quelques modèles économiques rentables se sont établis jusqu’à présent. En outre, il semble que dans ce domaine le marché soit délaissé au profit des technologies financières/FinTechs.

Caractéristiques architecturales des systèmes

Tous les systèmes étudiés dans cet article prennent systématiquement et parallèlement en charge plusieurs devises (Multi-Currency). En ce qui concerne les multi-tenants (Multi-Entity), l’étude montre que deux des trois systèmes ont une capacité multi-tenants attributive (attributive = une base de données pour tous les tenants/entités, réplicative = une base de données par tenant/entité).

En matière de support fuseau horaire, on note un lien clair: plus la communauté d’un fabricant de systèmes est grande et internationale, plus les fuseaux horaires sont pleinement et automatiquement pris en compte dans les processus et les fonctions.

Les caractéristiques propres à chaque pays pour la Suisse (Helvétisation) ne sont mises en œuvre par les fabricants qu’à leur pénétration sur le marché. Une telle particularité, par exemple, est le pilier Compte 3.

Trois profils d’intensité différents pour trois groupes de besoins

Finstar comme Sopra Banking et IBIS4D façonnent leurs profils en fonction des groupes de besoins et des origines respectives.

IBIS4D se démarque notamment du fait de la structure modulaire de l’architecture et d’une grande flexibilité, par exemple en termes de multi-tenant, de paramétrabilité ou de mise en œuvre de concepts de sécurité. Fonctionnellement, cela couvre globalement les fonctionnalités bancaires en termes de chiffres, placements et financement. Ce faisant, l’investissement se fait dans les fonctionnalités d’interaction proche du client et la vue client à 360 degrés. Ceci est complété, par exemple, par le conseil vidéo. Les services dans le secteur des chiffres sont très globalement couverts. Multipayment, Personal Finance Management ou le Billmonitoring vont être complétés. Dans le secteur des placements, la planification financière et la planification de prévoyance viennent compléter les services traditionnels. À cela viennent s’ajouter les fonctionnalités de place de marché telles que le Crowd-Investing ou les fonctionnalités de comparaison.

Finstar est un système compact axé sur les 10 entreprises qui en font usage et se caractérise par un TCO bas. Sur le plan architectural, Finstar se caractérise par une architecture ouverte et un large réseau qui se prête à la collaboration et l’intégration des FinTechs. Fonctionnellement, tous les secteurs sont pris en charge avec l’évolutivité adaptée pour le groupe de besoins. En parallèle de la numérisation et de l’automatisation partielle des ébauches, approbations et traitements de crédit, ce sont aussi de nouvelles fonctionnalités dans le domaine de la fonctionnalité peer-to-peer et de la représentation des cryptomonnaies qui voient le jour.

Sopra Banking attache de même une grande valeur à l’écosystème et à l’interconnexion. Cela se caractérise par une approche de releases flexible, qui autorise des mises à jour flexibles du système en termes de calendrier et de spécificité client. À l’instar des autres systèmes, les trois secteurs chiffres, placements et financement sont bien représentés, même si on observe un accent historique sur les placements. Cela se reflète également dans les fonctionnalités globales existantes et planifiées en matière de planification financière et de prévoyance, de conseil en investissement et de Robo Advice. Dans le secteur «chiffes», Sopra Banking investit également dans une variété de nouveaux services.

Ce que les trois systèmes ont en commun, c’est qu’aucun nouveau service n’est prévu dans le domaine du financement.

Tous les fabricants restent confrontés à des défis

Force est de constater que le grand écart évoqué au début entre «solutions traditionnelles et intégrées» d’une part et «ouverture et interconnexion» d’autre part, met tous les fabricants devant des défis notables. Trois points essentiels se détachent donc: les coûts totaux, la modernisation et le positionnement sur le marché.

L’objectif des principaux fabricants de systèmes de noyau bancaire est de conserver un TCO de leurs systèmes aussi bas que possible. Pour y parvenir, il convient de rechercher un niveau élevé de standardisation couplé à une exploitabilité et testabilité simples. Néanmoins, les systèmes doivent pouvoir être individualisés dans le cas où les banques le demandent. En outre, il faut atteindre un niveau d’automatisation le plus élevé possible afin d’éviter des interventions manuelles coûteuses. Il devrait en résulter un taux de STP élevé (part du Straight Through Processing ou traitement continu des données).

En ce qui concerne la modernisation, il s’agit là de trouver la modularisation adéquate et d’établir des partenariats appropriés dans le cadre de la démarche d’ouverture et de développement constant du système bancaire propriétaire.

Le positionnement sur le marché constitue la troisième priorité. L’accent est mis sur de nouveaux concepts tels que la représentation des parcours clients ou Customer Journeys dans des systèmes de gestion de workflow. Ces derniers permettent de prendre en compte plus intensément la perspective des clients finaux. Dans ce contexte, il est important de travailler avec les bons partenaires pour empêcher que le support système propriétaire soit réduit à une prestation interchangeable.

Conclusion: One Size doesn’t fit all, bien que tous soient confrontés au même défi

Sur la base des anciens résultats du Core Banking Radar, il devient clair: qu’«il n’y a pas de système supérieur aux autres». Les fabricants de systèmes et les banques doivent encore plus prendre conscience des exigences clients auxquelles ils doivent répondre. Il faudrait idéalement se baser sur ces résultats pour dériver les exigences propres à l’entreprise en matière de support de système.

Ce faisant, un fournisseur ayant une orientation régionale peut être plus intéressant qu’un grand fabricant international opérant pour une banque positionnée au niveau régional, si la stratégie de la Banque coïncide avec celle de la solution bancaire de base et si un niveau réduit de coûts peut être maintenu.

Le Core Banking Radar va continuer à observer de près les développements sur le marché et actualisera périodiquement les résultats existants. Dans les prochaines étapes, il est question de présenter un autre nouveau venu, puis nous poursuivrons pour expliquer plus en détails les thèmatiques des écosystemes et des tendances en matière de systèmes périphériques.

Quelques réflexions sur l’évolution future du marché

Les clients des banques attendent de plus en plus que leur banque les assiste pour répondre à leurs besoins («je veux acheter une maison et non pas une hypothèque») et que la banque soit alors en mesure de fournir ce soutien de manière optimale en conjonction avec les possibilités technologiques croissantes de numérisation et le constat d’une rupture progressive de la chaîne de valeur depuis quelques années. Cela oblige les banques à se positionner clairement sur le réseau financier stratégique. Un sujet qui est sur toutes les bouches en ce moment: le concept d’écosystème numérique.

L’élément ici sous-jacent reste la réponse à la question: «pour quels services et promesse de valeur de base sommes-nous, en tant que banque et/ou en tant que fabricant de solutions bancaires de base, orchestrateur, fournisseur décisif ou tout simplement fournisseur de second plan?».

Il en résulte deux variantes d’évolutions du marché telles que celles observées dans d’autres secteurs:

- D’une part, un grand fabricant de systèmes a pu émerger sur le marché global, avant de devenir un fournisseur dominant sur ce même marché global (par exemple SAP dans l’industrie).

- D’autre part, le paysage des fournisseurs pourrait rester fragmenté et aucun fabricant de systèmes n’a le monopole, tous domaines bancaires confondus. Le marché global serait donc divisé entre plusieurs fabricants.

Le développement actuel du secteur financier en Suisse indique clairement que la deuxième variante s’impose.

Articles 2018 déjà publiés

- Les fabricants de systèmes bancaires de base s’ouvrent aux innovations fintech externes (publié le 15 mars 2018)

- Leveris: soutien de la banque au cœur de l’écosystème numérique (paru le 23 août 2018)

- Interview de Thomas Zerndt et Clemens Eckert: «Ce qui nous attend, ce sont des évolutions plus que des révolutions» (publié le 15 mars 2018)

Perspectives article 2019 à venir

- Article nouvel arrivant: nouvelle approche d’une solution bancaire de base

- Article vue du client: Besoins futurs d’un support de système du point de vue de la banque dans son ensemble

Les profils et l’orientation des différents fabricants

DXC

DXC Technology est une société de service issue de la fusion de CSC et de la division Enterprise Services de Hewlett-Packard Enterprise. un renouvellement majeur de la solution bancaire de base IBIS3G actuelle vers le nouveau système IBIS4D a été convenu avec la Banque Cantonale Bernoise, en tant que plus grand client parmi trois. Mais pour s’adapter à des clients supplémentaires, DXC s’appuie sur des structures modulaires. Ce sont plusieurs centaines de collaborateurs qui travaillent sur le site bernois. À moyen terme, le site doit être élargi pour devenir un pôle bancaire stratégique en Europe et d’autres spécialistes de l’informatique bancaire devraient être embauchés. Les points forts sélectionnés sont: la conception modulaire de l’architecture, le haut degré de flexibilité (par exemple multi-tenant) et la mise en œuvre de concepts de sécurité.

Finstar

Finstar a été développé par la Banque hypothécaire Lenzbourg sous forme de système bancaire de base propriétaire. Cependant, les banques tierces sont également ouvertes et on note un succès commercial en particulier dans les petites banques. Les fournisseurs tiers peuvent également être connectés à la plateforme d’Open-Banking via des interfaces de programmation standardisées. Finstar se concentre sur le BPO. De premières prestations sont déjà offertes dans d’autres secteurs (p. ex. Caisse du personnel des CFF, Avobis en tant que prestataire de services immobiliers). En tant que banque Finstar, la Banque hypothécaire Lenzbourg s’est vue décerner le titre de «Banque la plus numérique de Suisse». Les points forts sélectionnés sont: TCO bas, architecture ouverte, vaste réseau pour les collaborations et l’intégration des FinTechs.

Sopra Banking

Sopra Banking est une filiale du groupe Sopra Steria et, avec plus de 700 clients dans plus de 70 pays à travers le monde, l’un des principaux fournisseurs de logiciels bancaires de base dans le monde. Les trois processus clients sont pris en charge grâce à la combinaison de plusieurs solutions logicielles (y compris Thaler ou Cassiopae). Actuellement seulement représentée ponctuellement avec des modules individuels dans des entreprises en Suisse, Sopra Banking s’est fixée comme objectif à long terme de pénétrer sur le marché Suisse de manière durable. Sopra Banking compte actuellement environ 4500 collaborateurs et s’efforce d’être un leader logiciel à l’échelle mondiale. Les points forts sélectionnés sont: L’approche de release flexible, qui permet une mise à jour flexible des systèmes, en respectant tant le calendrier que les exigences client, offre à l’entreprise une pertinence internationale, un niveau d’interconnexion élevé et une grande valeur donnée aux écosystèmes.

Business Engineering Institute Saint-Gall

Swisscom et le Business Engineering Institute de Saint-Gall (BEI) entretiennent un partenariat de longue date dans le cadre du centre de compétences «Ecosystems». Celui-ci se penche sur des thèmes tels que les écosystèmes, la numérisation, la transformation, ainsi que des questions sur la conception future du secteur financier. Outre les activités de recherche, le BEI réalise des projets de conception et de mise en œuvre de modèles commerciaux innovants et intersectoriels.

Newsletter

Vous souhaitez recevoir régulièrement des articles et Whitepapers passionnants sur des activités TIC actuelles?

En savoir plus sur ce thème