Core Banking Radar

Les fabricants de systèmes bancaires de base s’ouvrent aux innovations fintech externes

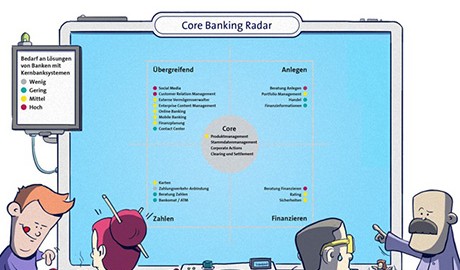

En collaboration avec le Business Engineering Institute de Saint-Gall (BEI), Swisscom Banking a élaboré un outil prévisionnel, le «Core Banking Radar», pour l’analyse des fonctions actuelles et futures des solutions bancaires de base dans le secteur financier.

L’analyse le montre: pour les fonctions Core Banking traditionnelles, les systèmes couramment utilisés en Suisse sont similaires. Dans les domaines tels que la vente et le conseil ou encore l’utilisation de sous-systèmes, en revanche, il existe des différences considérables.

Texte: Matthias Niklowitz, Images: Zense,

Pour de nombreux prestataires de services financiers, les systèmes bancaires de base intégrés constituent actuellement la base d’opérations commerciales efficaces et sûres. La numérisation et les changements qui en résultent dans les interactions avec les clients, l’amélioration de la convivialité pour les utilisateurs et les conseillers propres à la banque, ainsi que des questions telles que les solutions cloud et les écosystèmes numériques sont un défi non seulement pour les banques, mais aussi pour les structures établies, les cycles de Release et les méthodes de développement des fabricants de systèmes bancaires de base. Les évolutions technologiques permettent de réduire les coûts de transaction et les coûts marginaux de traitement des transactions. Pour faire face à ces défis, des sous-systèmes appropriés assurent de plus en plus des fonctionnalités importantes.

Comment les systèmes bancaires de base réagissent-ils à ces évolutions? Ils adoptent encore souvent une stratégie de suiveur en développant des solutions pour des besoins client spécifiques ou en proposant des solutions individuelles. La question importante est donc la suivante: les fabricants de systèmes bancaires de base vont-ils reprendre la main sur les fonctionnalités des sous-systèmes ou vont-ils s’ouvrir?

Besoin élevé d’informations

Jusqu’à présent, il n’existait pas en Suisse d’analyses exhaustives pour étudier en quoi consistera globalement le soutien futur pour le secteur financier et comment les systèmes bancaires de base devront être structurés à l’avenir pour pouvoir soutenir le secteur financier et les banques dans une évolution numérique rapide. C’est pourquoi, fort de sa position d’intégrateur de systèmes indépendant, Swisscom Banking a développé en collaboration avec le Business Engineering Institute de Saint-Gall (BEI), un «radar» qui couvre les fonctions existantes et à venir du secteur financier. Les deux parties impliquées dans ce projet conjuguent leurs forces: pour le BEI, la compétence méthodologique, les modèles bancaires de référence issus du projet de recherche du consortium CC Sourcing, la neutralité dans le traitement scientifique du sujet et pour Swisscom, l’expertise dans la mise en œuvre et le fonctionnement de systèmes bancaires de base d’origines différentes. L’étude de marché doit être mise à jour régulièrement, sur la base d’une première enquête fin 2017.

Cette dernière a porté sur les systèmes bancaires de base des fabricants (par ordre alphabétique) Avaloq, Finnova, Olympic/Eri Bancaire, Temenos et TCS/BaNCS. Les critères d’inclusion pour ce niveau 1 étaient les suivants: conformité aux critères de licence, couverture d’au moins deux domaines bancaires et Track Record positif en tant que système bancaire de base en Suisse. La deuxième phase, qui sera ajoutée cette année, examinera plus en détail les systèmes moins bien implantés en Suisse ou qui ont l’intention de s’y implanter. Cela inclut notamment de nouveaux fabricants de systèmes avec des approches de solution alternatives, comme Leveris ou VaultOS en Irlande et en Angleterre.

Ce que tous ces systèmes ont en commun, c’est qu’ils sont optimisés et adaptés aux activités à destination des clients privés. En raison de l’origine de leur développement, ils sont historiquement moins orientés vers les clients commerciaux, c’est pourquoi, par exemple, les composants de comptabilité sont intégrés aujourd’hui, après-coup uniquement.

L’enquête le montre: les cinq systèmes sont stables dans le domaine central. Les fabricants de systèmes bancaires de base ne veulent rien lâcher sur le traitement des transactions individuelles ni sur la gestion et le suivi des positions, quel qu’en soit le type. En complément, les fonctionnalités dans le domaine de la gestion de portefeuille, par exemple, sont parfois très largement présentes.

Les sous-systèmes sont actuellement utilisés surtout dans le domaine de l’assistance. Ce qui ressort ici, c’est la comptabilité: les fonctions qui supportent la comptabilité financière et - selon l’étendue des fonctions - la comptabilité d’entreprise sont très souvent couvertes par des sous-systèmes.

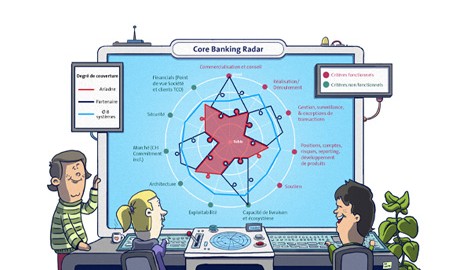

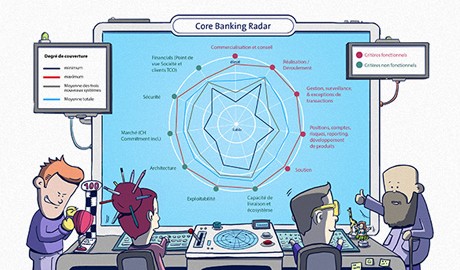

L’évaluation des performances en ce qui concerne des critères non fonctionnels montre, pour tous les systèmes, l’importance élevée du réseau, de la gestion des ressources et d’une architecture flexible. Les systèmes sont également proches les uns des autres en termes d’exploitation quotidienne pratique: les banques reçoivent des packs similaires pour le contrôle et la maintenance, les solutions de Release, le support technique, la documentation et les formations. Pour ce qui est de l’usage multiple (multi-clients, multilinguisme, multi-devises, support de différents fuseaux horaires), tous les systèmes sont très sophistiqués, à une exception près.

Le secteur de la vente et du conseil, y compris les informations ou l’historique client, est celui qui est le moins couvert en moyenne parmi les cinq systèmes considérés. Alors que les fonctionnalités de base CRM pour la gestion des données clients sont disponibles dans tous les systèmes, une information client à 360 degrés avec la combinaison de données internes et externes n’est pas encore intégralement supportée par toutes les solutions. C’est précisément dans ce domaine de l’interaction avec les clients que les fabricants de systèmes annoncent, dans cette enquête, le plus grand nombre de changements au cours des 12 prochains mois.

On peut également s’attendre à des évolutions dans le domaine du reporting client, qui permettront aux conseillers clients, voire aux clients eux-mêmes, d’apporter de façon autonome des ajustements à leurs propres rapports, en fonction de l’étendue des prestations.

En plus de ces caractéristiques communes, il existe certaines différences entre les systèmes bancaires de base en termes de fonctionnalités d’évaluation telles que l’analyse des clients et des marchés, ainsi que l’intégration de nouveaux services dans les domaines de l’assurance, des marchés, des médias sociaux (ici en tant que source complémentaire de données et canal d’interaction avec les clients) et des portefeuilles avec lesquels les monnaies numériques peuvent être gérées.

Services: potentiel de nouveaux développements

Dans le secteur des services justement, il y a encore beaucoup de potentiel pour se différencier des autres fournisseurs par le biais d’innovations. Par exemple, un fabricant a ajouté l’analyse prédictive à ses fonctions, pour prévoir les actions futures des clients et permettre des interactions plus ciblées.

Pour les services individuels, les constats sont les suivants:

- Paiement/Chiffres: parmi les sujets d’innovation possibles, on trouve des services tels que le Peer-to-Peer-Payment et la gestion des crypto-monnaies, qui ne sont actuellement disponibles que dans des cas isolés. L’intégration d’un paiement assistée par médias sociaux ou de fonctions de paiement Messenger dans le domaine de trafic des paiements est un autre sujet qui n’a guère été envisagé jusqu’à présent. Des services de traitement de paiements supplémentaires individuels sont proposés par le biais de sous-systèmes.

- Investing/Investissements: l’enquête a montré que les services de conseil numérique tels que Robo-Advisor sont partiellement couverts par des sous-systèmes ou par une approche modulaire d’acquisition et d’intégration. Le conseil exhaustif en placement et la gestion de fortune (par ex. planification financière) ne sont définis que partiellement en tant que domaine fonctionnel d’un système bancaire de base.

- Financement/Crédits: les crédits d’entreprises et les hypothèques de toutes sortes sont généralement très bien couverts. Il en va de même pour les formes de crédit plus complexes et le Leasing simple. Les services de conseil en financement ne sont pas encore bien établis.

- Prévoyance vieillesse: des prestations telles que le troisième pilier avec gestion de comptes ou des éléments monétaires d’assurance vie et d’assurance patrimoniale apparaissent. Mais les prestations supplémentaires provenant de la zone de couverture sont à peine supportées sur le plan fonctionnel. Les limites des développements dans le secteur de l’assurance sont, sur ce point, clairement visibles.

- Marchés: les systèmes bancaires de base ne prennent aujourd’hui pas en charge le Crowd-Investing, le Peer-to-Peer-Lending et le crowdfunding immobilier. On est en revanche plus enclin à investir dans des services tels que les plateformes immobilières ou les plateformes de biens virtuels.

Fabricants: la modularisation au premier plan

Les trois systèmes les plus répandus en Suisse, ceux d’Avaloq, Finnova et Olympic/Eri Bancaire, ont été installés dans une large mesure il y a 10 à 25 ans. Tous les fabricants travaillent sur la modularisation de leurs architectures et sur des interfaces ouvertes. Les différences dans la dynamique de développement des applications front-end et back-end sont attribuables à deux raisons. Tout d’abord, la stabilité du noyau central est importante: c’est pourquoi les nouveaux services et la numérisation n’influencent pas ou peu les fonctionnalités et les processus du système bancaire de base lui-même. Deuxièmement, on souhaite quand même proposer des fonctionnalités pour les interactions clients sur le marché. La modularisation des pages front-end permet des adaptations flexibles et les fabricants peuvent également mieux s’adapter aux stratégies d’achat des banques.

Les cinq systèmes sans exception prennent en charge plusieurs devises en parallèle et disposent d’une capacité multi-clients basée sur les attributs. En raison des stratégies des fabricants, il y a certains systèmes qui ne disposent pas d’un traitement des transactions entièrement automatisé et hautement intégré. La plupart des systèmes supportent les transactions dans différents fuseaux horaires. La plupart des systèmes ont une capacité multi-clients basée sur les attributs, ce qui signifie qu’un seul attribut de données indique quelles données exactement peuvent être lues par quelle banque (le contraire serait la capacité multi-clients par réplication, où chaque banque a sa propre base de données). Une minorité des systèmes n’est pas entièrement multi-clients.

En termes de multilinguisme, un système prend en charge l’anglais, l’allemand, le français et l’italien. Un autre système offre un choix encore plus large de langues. Trois systèmes vous permettent aussi d’ajouter avec flexibilité des langues en fonction de vos propres fichiers linguistiques.

Du monolithe aux systèmes modulaires

L’étude montre que tous les fabricants travaillent sur la modularisation afin de pouvoir agir de manière plus flexible sur le marché et répondre aux besoins des banques. L’approche stratégique des fabricants de systèmes diffère: parce qu’ils privilégient soit l’approche bancaire de base, soit la stratégie d’achat des banques.

Quelle que soit la stratégie choisie, la modularisation entraîne inévitablement une ouverture aux autres, augmentant l’importance de la coopération dans l’écosystème numérique et avec les sous-systèmes. Par le passé, les caractéristiques des sous-systèmes étaient d’abord conçues comme des systèmes autonomes, ce qui était suivi par plus d’intégrations avec les fintechs. Les éléments de conseil tels qu’un Personal Finance Manager, par exemple, sont ancrés aux systèmes par les sous-systèmes à la façon de pièces de Lego. Le tout fonctionne aujourd’hui grâce à une approche collaborative qui n’existait pas auparavant.

Dans cette étude, on retrouve les fonctions principalement couvertes par des prestataires ou fournisseurs externes dans les domaines du conseil (numérique), de la fidélisation des clients ainsi que de l’utilisation des informations et des données.

L’ouverture par des API et l’orchestration interne de la modularisation doivent continuer à venir des différents fabricants de systèmes bancaires de base. Il en résulte un effort de coordination et des défis portant sur l’architecture du système. De nouveaux concepts tels que l’Open Banking Hub, qui sont conçus pour faciliter une intégration aussi rapide et économique que possible, constituent une première réponse à ce problème.

Il reste à voir comment les systèmes vont évoluer. Le Core Banking Radar surveillera ces changements à l’avenir. Des mises à jour semestrielles permettront aux banques de montrer une grande réactivité.

Les différents fabricants présentent les profils suivants ou décrivent leur position et leurs orientations comme suit:

Avaloq

Avaloq a développé un système bancaire de base complet avec un large éventail de fonctions. Ce fabricant de plus en plus présent internationalement se concentre sur les banques privées et les grandes banques de détail. Son système bancaire de base est de plus en plus ouvert et conçu pour répondre aux exigences fonctionnelles, tout en tenant compte des fournisseurs Fintech. Cela se fait via une place de marché ouverte (Software Exchange). Chaque année, elle rallie entre trois et cinq nouveaux clients. Tous les clients évoluent au sein de quatre versions de release qui sont semestrielles pour le système bancaire de base et actualisées tous les deux mois pour les applications front-end numériques.

Finnova

Finnova propose un système complet qui se concentre sur les banques de détail de petite et moyenne taille. La plateforme est conçue pour être ouverte et met actuellement en place un écosystème numérique pour répondre aux exigences fonctionnelles du client. Toutefois, cela ne comprend pas les fonctionnalités de base relatives au traitement des transactions et au moteur d’enregistrement.

Olympic/Eri Bancaire

Olympic/Eri Bancaire jouit d’une forte pénétration sur les marchés bancaires suisse et luxembourgeois et exerce ses activités dans le monde entier. L’accent est mis sur les banques privées et les banques universelles de petite et moyenne taille. L’approche initiale qui consiste à couvrir toutes les fonctionnalités avec des ressources propres sans sous-systèmes supplémentaires est constamment complétée par des offres d’un écosystème numérique en pleine croissance.

Temenos

Temenos a atteint un haut degré de modularisation grâce à son système extrêmement performant et à une large clientèle mondiale parmi les banques de niveau 1. La couverture fonctionnelle est également assurée par des acquisitions et une intégration ultérieure. La couverture fonctionnelle élevée permet l’intégration de modules individuels séparables dans un paysage système existant. La forte diffusion internationale n’est actuellement représentée que par des installations isolées en Suisse.

TCS BaNCS

La solution TCS BaNCS est le système complet du géant indien du logiciel Tata Consultancy Services, conçu pour aider les banques à utiliser des technologies innovantes et offrir des services omnichannel numériques. La solution offre aux banques la souplesse nécessaire pour faire face à l’évolution des conditions du marché et permet une stratégie API pour un écosystème partenaire. Au cours des prochains mois, TCS mettra en service sa première installation en Suisse. TCS s’appuie sur un degré élevé de modularisation pour un système mondialement répandu et prétend couvrir toutes les exigences fonctionnelles.

Swisscom et le Business Engineering Institute (BEI) de Saint-Gall développent un partenariat sur le long terme dans le cadre du centre de compétences «Sourcing dans l’industrie financière». Celui-ci traite notamment des thèmes en lien avec les écosystèmes, la numérisation, la transformation ainsi que les questions portant sur la future organisation de l’industrie financière. Parallèlement aux activités de recherche, le BEI réalise des projets pour la conception et la mise en œuvre de modèles commerciaux innovants et intersectoriels.

Newsletter

Vous souhaitez recevoir régulièrement des articles et Whitepapers passionnants sur des activités TIC actuelles?

En savoir plus sur ce thème