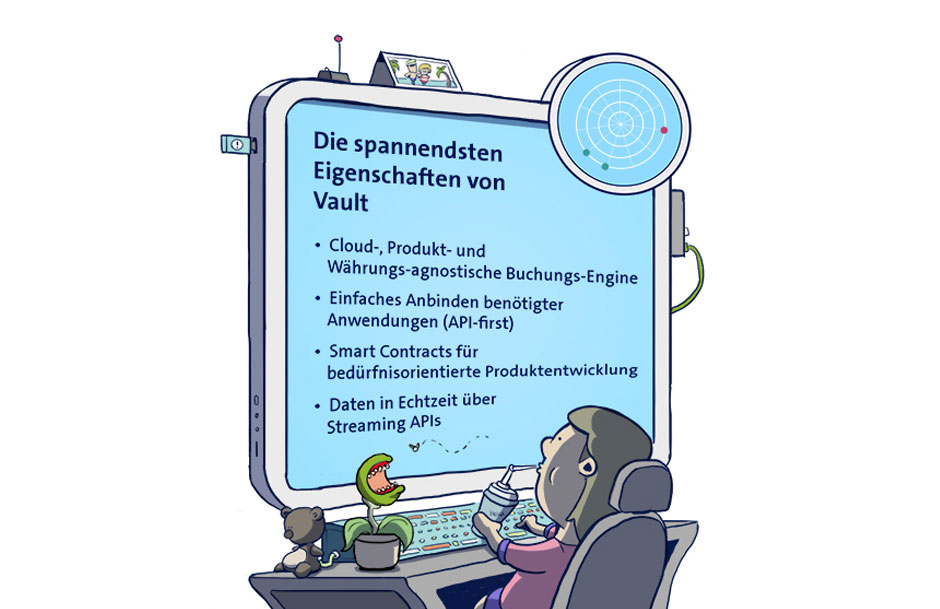

Vault Core – ein hyperkonfigurierbares Neo-Core-Banking-System von Thought Machine

Das Verständnis der Funktionsweise des britischen Kernbankensystems Vault Core erfordert ein Umdenken, denn es verfolgt einen fundamental anderen Ansatz als herkömmliche Systeme. Vault Core ist eine cloud-native Plattform mit offener Architektur, die darauf abzielt, bewährte Praktiken der Softwareentwicklung von Technologieunternehmen zu übernehmen und Banken die Flexibilität zu geben, jedes beliebige Produkt mit Smart Contracts zu entwickeln.

Text: Christine Popp, BEI, Bilder: Wendy Buck, Zense GmbH, 16. März 2022 16 Min.

Das Core Banking Radar von Swisscom in Zusammenarbeit mit dem Business Engineering Institute St. Gallen (BEI) beobachtet seit 2017 die Systemunterstützung von Banken und analysiert anhand eines umfangreichen Beurteilungsmodells(öffnet ein neues Fenster) die relevantesten Systeme für den Schweizer Markt.

Dieser Artikel beschreibt neue Grundlagen fürs Banking basierend auf modernen Software-Technologien und erklärt wie Vault Core eine auf Microservices basierende Architektur, einen Open API Ansatz und Smart Contracts einsetzt und damit der Bank Leistung und Unabhängigkeit in Bezug auf Betriebsmodell und Prozesse verspricht.

Generische IT-Architektur von Universal-Banken

Viele Banken sehen sich aufgrund der Digitalisierung und der sich rasch ändernden Marktgegebenheiten gezwungen, schnell in der Kundenschnittstelle Anpassungen vorzunehmen. Sie fokussieren auf die Kundeninteraktion, indem sie Kooperationen mit Fintechs eingehen und über APIs neue Services anbieten.

Bei der Umgestaltung der IT in der Bank wird häufig die gesamte Frontarchitektur abgekoppelt vom Backend neu strukturiert. Durchgängigkeit, ein gut integriertes Backend und hohe Automatisierung gehen zugunsten des unmittelbaren Nutzens einer verbesserten Front vergessen und die Komplexität des Backends steigt.

Altsysteme oder nicht nachgezogene Strukturen prägen häufig die Back Office Architektur

Softwareentwickler von Technologiefirmen, welche die Architektur einer Bank anschauen, sehen darin einiges an Verbesserungspotenzial:

- Durchgängige, effiziente Unterstützung der Prozesse und saubere Strukturierung des Backends.

- Schnelle Einführung neuer Produkte durch die Bank selbst, ohne Abhängigkeit vom Kernbankensystemhersteller und eine flexible Abbildung der Kundenverträge in Smart Contracts.

- Offene Programmierschnittstellen (Open APIs), welche die Anbindung (und das Entfernen) von Umsystemen erleichtern und damit einen schlanken und schnellen Kern ermöglichen.

- Eine durchgängige 24/7 Stunden Verarbeitung durch das Vorhalten sämtlicher Daten in Echtzeit und den Verzicht auf bekannte und teilweise auch fehleranfällige Batchjobs.

Auf diesen Grundsätzen beruht auch das Neo-Kernbankensystem von Thought Machine.

Herkunft und Aufbau von Vault Core

Im Jahr 2014 beschloss der CEO von Thought Machine, Paul Taylor, ein neues Technologieprojekt in Angriff zu nehmen, nachdem er die Text-to-Speech-Abteilung bei Google geleitet hatte und sein Unternehmen Phonetic Arts von Google übernommen worden war. Sein Ziel war es, eine Kernbankentechnologie zu entwickeln, die sich an Softwarepraktiken des modernen Zeitalters anlehnt.

Thought Machine hat nach eigener Aussage «das Ethos eines produktorientierten Unternehmens, das nach Best Practice in der Technik strebt». Die Anzahl von Mitarbeitenden beläuft sich per Anfang 2022 auf fast 500, Tendenz stark wachsend.

Vault Core positioniert sich als Basisschicht des Technologie-Stacks einer Bank und soll jede Art und Grösse einer Bank auf einer einzelnen Plattform betreiben können. Die Plattform ist API-fähig und bietet Datenübermittlung in Echtzeit, so dass sie in ein breiteres Ecosystem integriert werden kann.

Architektonisch verfolgt Vault Core einen zweischichtigen Ansatz: Einerseits den gemeinsamen Platform Layer, welcher standardisiert und für die gesamte Kundschaft verfügbar ist. Dieser Teil des Systems wird von Thought Machine gewartet und führt eine Reihe von Schlüsselfunktionen in der Engine aus - einschließlich der Schnittstelle zu den APIs, der Kontoverwaltung, der Planerfunktion und der Festlegung von Rollen und Berechtigungen.

Andererseits den sogenannten Configuration Layer, welcher kundenspezifisch für die Konfiguration der Bankprodukte bestimmt ist. In dieser Konfigurationsschicht, die sich im Besitz der Endnutzenden befindet, passt die Bank das System an ihre spezifischen Bedürfnisse an, indem sie eigene Workflows, Berechtigungen und den Datenfluss definiert sowie jede Art von Produkten mittels Smart Contracts erstellt. Mit Smart Contracts besitzen die Banken das Produkt auf Code-Ebene, ohne von der Roadmap des Anbieters (und damit von Thought Machine) abhängig zu sein.

Vault Core ist ein «Headless Core» und überlässt dementsprechend die Kundeninteraktion den Umsystemen. Es lässt sich einfach in kundenorientierte Kanäle sowie in bestehende Back-Office-Anwendungen integrieren und bietet über den Vault Marketplace die Möglichkeit zur Integration mit Drittanbietern.

Als Differenzierungsmerkmale von Vault Core sind die Hyperkonfigurierbarkeit des Systems, die einfache Integration mit anderen Systemen und Anwendungen aufgrund des API-first-Ansatzes sowie die produkt-agnostische Buchungs-Engine, die alles (bankspezifisch und darüber hinaus) buchen und abbilden kann, zu nennen.

Vault Core ist bewusst für "Best of Breed" Backend-Architekturen konzipiert (Front-to-back Strategie dieses Core Banking Radar-Artikels(öffnet ein neues Fenster)), weshalb die Kundschaft kein umfassendes System ("bank-in-a-box") erhalten. Stattdessen bringen die Banken ihre bevorzugten Umsysteme mit, binden sie an und hosten die Plattform typischerweise selbst auf der (je nach Präferenz privaten, öffentlichen oder hybriden) Cloud mit ihren Partnern. Vault Core kann nach Wunsch auch als Software-as-a-Service (SaaS) von Vault Core über eine öffentliche Cloud bezogen werden.

Hervorstehende Merkmale von Vault Core

Kundenstruktur und Marktpositionierung

Thought Machine will mit ihrer Lösung grossen Banken eine spannende Alternative bieten und die Möglichkeit eröffnen, Altsysteme hinter sich zu lassen. Zur Zielkundschaft von Vault Core gehören sowohl Tier 1 und 2 Banken (also die ca. 200 grössten globalen und nationalen Banken mit einem täglichen Handelsvolumen von über 30'000 Transaktionen) als auch neue digitale ("Greenfield"-) Banken. Anfang 2022 ist die gesamte Kundschaft von Thought Machine noch ausserhalb der Schweiz anzutreffen, weshalb das System noch nicht helvetisiert ist. Thought Machine hat jedoch Mitarbeitende eigens für die DACH-Region und sucht aktiv nach einer Zusammenarbeit mit Schweizer Finanzinstituten.

Sobald die ersten Schweizer Kund*innen hinzukommen, sollen Produkte mit Schweizer Charakteristiken (z.B. 3. Säule) dank des Smart Contracts-Ansatzes relativ schnell entwickelt und über die Produktbibliothek allen zur Verfügung gestellt werden können.

Grossbanken wie die britische Lloyds Bank und JPMorgan Chase in den Vereinigten Staaten haben sich für den Einsatz von Vault Core entschieden. Darüber hinaus nutzen Fintechs Vault Core: SEBx (das digitale Spin-off der schwedischen Bank SEB), Atom Bank (die erste rein digitale Bank des Vereinigten Königreichs), Mox (die neue virtuelle Bank von Standard Chartered in Hongkong, die verschiedene Debit- und Kreditkarten in einer einzigen Bankkarte kombiniert und zielgerichtete Sparkonten und Cashback für Einkäufe bei Partnern anbietet), Impact Credit Solutions Singapore (ein Fintech, das die Kreditvergabe an kleine Unternehmen in ganz Südostasien ermöglicht) und TransferGo.

Derzeitige Implementationen des Vault Core laufen bei dem Fintech Monese, welches via App europaübergreifende Konten und Überweisungen anbietet, beim britischen Curve, das Kund*innen alle Kredit- und Debitkarten in einer App vereinen lässt, bei der ING Bank Slaski (Polen), die Al Rajhi Bank (Malaysia) und bei noch nicht benannten Tier 1 Banken aus Kanada, Singapur und Neuseeland.

Funktionalität von Vault Core

Vault Core ist bewusst schlank konzipiert und funktioniert nicht wie herkömmliche Kernbankensysteme, die viele gebrauchsfertige Funktionalitäten bieten.

Ziel ist es, eine moderne Architektur und Arbeitsweise zu entwickeln, die eine flexible und schnelle Einführung jedes benötigten Produkts mit Hilfe von Smart Contracts ermöglicht und den Banken Zugriff auf die Logik der Finanzprodukte gibt.

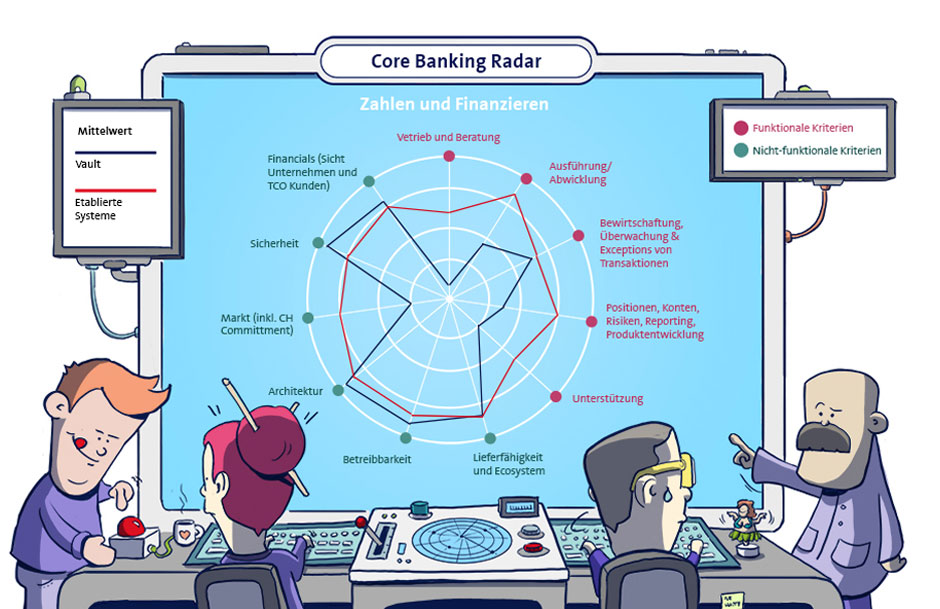

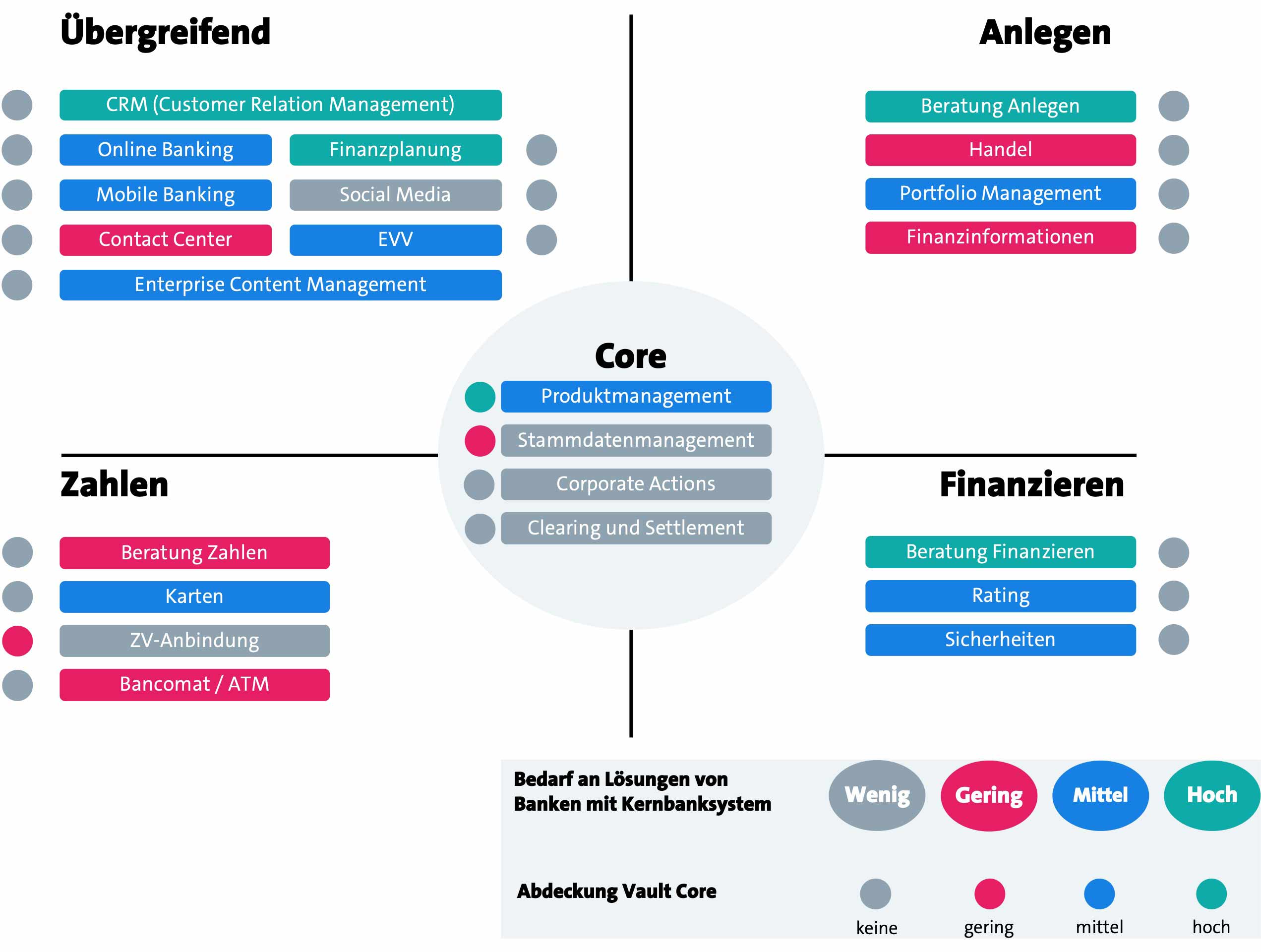

Funktionale und nicht-funktionale Abdeckung von Vault Core in den Servicebereichen Zahlen und Finanzieren

Produktentwicklung mit Smart Contracts

In Vault Core wird jedes Finanzprodukt (z. B. ein Konto) durch einen Smart Contract dargestellt.

Ein Smart Contract ist ein Programm, das ohne menschliches Zutun nach Auftreten von Trigger Events eine Aktion nach bestimmten Regeln ausführt. Smart Contracts folgen dem Wenn-Dann-Prinzip. Ein typisches Beispiel für Smart Contracts sind Snack-Automaten: Wenn eine Münze eingeworfen und die entsprechende Taste betätigt wird, dann wird ein Schokoriegel ausgegeben, ohne dass ein Verkäufer vor Ort ist. Smart Contracts reduzieren somit benötigte Zwischenhändler und Kosten.

In Vault Core umfassen Smart Contracts, die in der Programmiersprache Python geschrieben sind, die gesamte Finanzlogik eines Bankprodukts. Produkte (z. B. Sparprodukte) werden individuell mit einer Produkt-ID identifiziert und erhalten bei Aktualisierung eine Versions-ID, was die Anzeige der Produkt-Historie ermöglicht.

Die Logik des Smart Contracts wird auf der Grundlage von Lebenszyklus-Ereignissen (Hooks) im System ausgeführt, die von außerhalb der Ausführung des Smart Contracts initiiert werden können (z. B. die Anwendung einer Buchungsanweisung) oder vom Smart Contract selbst ausgeführt werden (z. B. geplante Ereignisse wie das Auflaufen von Zinsen).

Parameter sind der primäre Weg, das Verhalten eines Smart Contracts, abhängig von der im Code definierten Logik, zu ändern. Die Bank legt fest, welche Parameter gegenüber der Kundschaft verhandelbar sind (z. B. die Laufzeit der Anleihe) und welche nicht (z. B. der Zinssatz).

Neben der Möglichkeit, jedes Produkt auf die Bedürfnisse der Kundschaft zuzuschneiden (z. B. Gebührenerlass, Zinssätze, Überziehungen auf individueller Ebene basierend auf Kundeninformationen), ermöglichen Smart Contracts die schnelle Einführung neuer regulatorischer Anforderungen, da produktbezogene Vorschriften direkt in den Smart Contract eingebettet werden können.

Vault Core ermöglicht die Simulation von Smart Contracts für Tests und kundenorientierte Finanzprognosen. Der Simulator führt das Produkt in einer identischen, isolierten Version der Smart-Contract-Engine aus. Auf diese Weise kann eine Bank ihren Kund*innen die Simulation von Bankprodukten und die Berechnung von Rückzahlungsplänen, z. B. für Kredite, in Echtzeit anbieten, bevor sie sich für ein Produkt entscheiden.

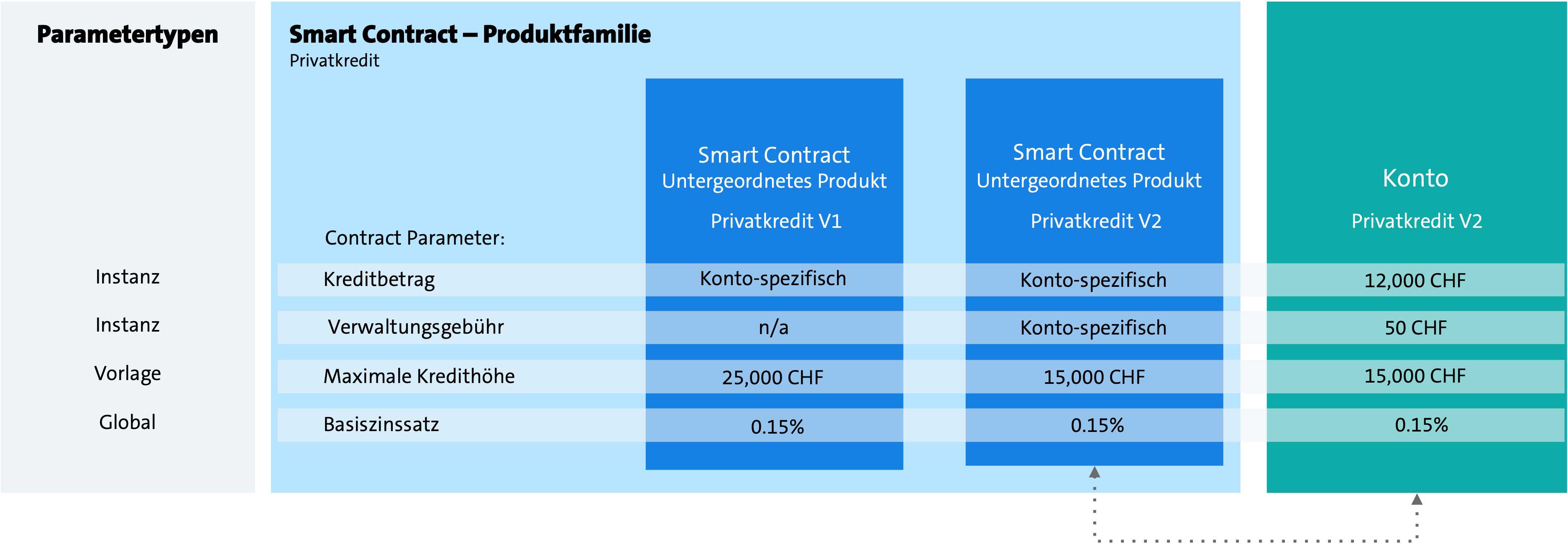

Smart Contracts folgen einer strengen Hierarchie, beginnend mit der Produktfamilie (z. B. Privatkredit), den untergeordneten Produkten (Privatkredit Version 1, Privatkredit Version 2 usw.) und der eigentlichen Instanz. Die Produktparameter werden von der nächsthöheren Ebene geerbt, wodurch die Erstellung neuer untergeordneter Produkte erleichtert und die Integrität der Produktfamilie gewahrt wird.

Beispiel einer Smart Contract Vorlage welche alle drei Parametertypen nutzt

Produkte von Vault Core

Thought Machine stellt eine Bibliothek mit vollständig getesteten und dokumentierten Vorlagen von Standardprodukten zur Verfügung, die direkt implementiert oder als Element getestet werden können.

In der ständig wachsenden Product Library sind bisher Bankprodukte wie Girokonten, Sparkonten, Kreditkarten, E-Wallets, P2P-Zahlungen, Reward Management Produkte, Anreiz-basiertes Sparen (Rewards), Blankokredite, Darlehen und Hypotheken vordefiniert (auch mit länderspezifischen Varianten).

Produkte können mit Vault Core auch gebündelt werden: So erhöht sich beispielsweise bei einem Gruppensparkonto der Zinssatz je nach Anzahl der Mitsparenden. Der Smart Contract selbst erkennt die Anzahl der Beteiligten und wendet dabei auf der Grundlage vordefinierter Zinssätze für eine bestimmte Anzahl von Sparenden die entsprechenden Zinsen an.

Die Abbildung von Anlageprodukten wird in der aktuellen Version nicht unterstützt, steht aber auf der Entwicklungs-Roadmap von Vault Core und soll bei ausreichendem Kundenbedarf mit der Positionsführung für Portfolios hinzugefügt werden.

Business Process Management

Die Komplexität, welche durch die grosse Variation auf der Kontostufe (z.B. variierende Zinsen) für die Kundenberatenden potenziell entstehen, werde laut Thought Machine im Product Hub und durch Workflows gehandhabt.

Vault Core bietet mit seiner Workflow Engine auf der Konfigurations-Ebene ein generisches Instrument zur Definition, Ausführung und Steuerung von Prozessen, welche auch Rollen- und Berechtigungsmodelle berücksichtigen. Dabei ermöglicht die medienbruchfreie Prozessautomatisierung den flexiblen Zusammenzug von Daten für die Ausführung von Geschäftsvorfällen oder die Herstellung von Auswertungen aller Art. Für die Behandlung von Ausnahmen sowie Monitoring verfügt Vault Core über vordefinierte Workflows. Der Bank steht es auch offen, eine bestehende, externe Workflow Engine via API anzubinden.

Weitere Funktionalitäten über APIs integrieren

Vault Core bietet keine Hauptbuchhaltung (General Ledger) sondern agiert meistens als Nebenbuch: alle Transaktionen von Bankprodukten laufen über Vault Core (womit Vault Core die "single source of truth" für alle bankbezogenen Produkte auf der Plattform darstellt) und werden in den General Ledger (z.B. ein Buchhaltungssystem wie SAP FI) der Bank übermittelt, welcher auch Buchungen beinhaltet, in die Vault Core nicht involviert ist wie beispielsweise die Lohnbuchhaltung oder den Einkauf der Bank.

Unterstützungsfunktionalitäten wie Data Warehouse, Dokumentenmanagement, Legal Reporting und Rechnungswesen überlässt Thought Machine der Bank. Vault Core bietet bewusst auch kaum Unterstützung im Funktionsbereich Vertrieb und Beratung. Personenbezogene Daten sind per Vaults Standard ausserhalb des Kerns, nämlich meist im CRM-System der Bank abgelegt und via APIs verbunden (Kunden werden via UniqueID identifiziert), weshalb die Bank ihre eigenen Systeme zur Kundeninteraktion mitbringen muss.

Über Open APIs können gewünschte zusätzliche Funktionalitäten angebunden werden. Vault Core hat den Anspruch, das am einfachsten anschliessbare System (Plug n‘ Play) zu sein. Viele (Gross-) Banken benutzen bereits Umsysteme, mit denen sie zufrieden sind und die sie bei einem Wechsel zu Vault Core so weiter nutzen können.

Die Verantwortung für die Effizienz der Integration liegt allerdings bei der Bank. Die Sicherstellung einer sauberen Integration unterschiedlichster APIs erfordert sehr gute Architekt*innen und Integrationsspezialist*innen. Entscheiden sich Banken, bei der Systemintegration auf die Unterstützung von Partnern zu zählen, können sie auf Thought Machines eigenes Partnernetzwerk zurückgreifen.

Vault Core’s Produktflexibilität mittels Smart Contracts und einfache Integration von Drittanwendungen

Nicht-funktionale Unterstützung

Die DNA eines Entwicklerunternehmens schlägt sich in der umfassenden nicht-funktionalen Unterstützung von Vault Core nieder (vgl. auch das Bewertungssystem des Core Banking Radar(öffnet ein neues Fenster)).

Lieferfähigkeit und Ecosystem

Vault Core zeichnet sich durch den gezielten, umfangreichen Einsatz neuster Technologien aus und bringt sich damit sicher in eine zukunftsfähige Position. Bei der Produktentwicklung und in punkto Roadmap für neue Funktionalitäten werden die Kundschaft und ihre Bedürfnisse einbezogen, was durch die derzeit noch übersichtliche Kundenzahl erleichtert wird.

Thought Machine verfügt über ein Partnernetzwerk mit über 35 Systemintegratoren und kann die Bank bei der Identifizierung von Partnern unterstützen.

Betreibbarkeit

Bei Vault Core gibt es monatlich kleinere Software-Lieferungen sowie bis zu zweimal jährlich grösseren Releases. Die Daten im System können über Streaming APIs unter Verwendung von Apache Kafka in Echtzeit aktualisiert und verarbeitet werden.

Eine unterbruchsfreie Wartung ist dadurch gegeben, dass Applikationen dank der Selbstheilungsfähigkeit und Orchestrierung in redundanten Containern (Kubernetes) nicht manuell neu gestartet werden müssen. Der eingebaute Configuration Layer erleichtert die Bereitstellung in verschiedenen Umgebungen.

Architektur

Vault Core ist cloud-agnostisch und läuft damit auf jeder Cloud, ob öffentlich, privat oder hybrid. Mechanismen zum Import und Export von Datentypen lassen sich frei konfigurieren.

Datenbank und Applikationen sind vollständig separat betreibbar. Die Funktionalitäten von Vault Core basieren auf Microservices (z.B. Buchung), welche von Natur aus ihre eigenen Datenbanken aufweisen. Die Daten befinden sich bei Vault Core typischerweise beim jeweiligen Service, was es ermöglicht, einzelne Microservices ohne Auswirkungen auf den Rest zu aktualisieren oder zu testen. Die vollständig automatisierbare Testumgebung unterstützt auch User Acceptance Tests.

Derzeit verwendet Vault Core die Datenbanktechnologie PostgreSQL und Thought Machine plant, bald CockroachDB zu integrieren, um verteilte Multi-Cloud-Datenbanken zu unterstützen. Beim Einsatz von Datenbanken auf der Cloud können auch verwaltete Datenbanken wie RDS (auf AWS) genutzt werden. Eine Unterstützung von Oracle-Datenbanken ist laut Thought Machine nicht vorgesehen.

Vault Core ist durchgängig mehrwährungsfähig konzipiert und eine Bank kann zusätzlich zu allen ISO-Währungen auch nicht-fiat-Währungen wie Bitcoins oder Loyalitätspunkte einführen. Vault Core funktioniert auch zeitzonenübergreifend und unterstützt standardmässig Einsätze in verschiedenen Regionen. Lokale Besonderheiten sind in das Produkt (Smart Contract) integrierbar, was den Einsatz in mehreren Ländern erleichtert.

Sicherheit

Thought Machine hat bei Vault Core einen flexibel nutzbaren Secure Software Development LifeCycle und kontinuierliches End-zu-End Sicherheits-Testing implementiert. Durchgängige Input- und Outputvalidierung erlaubt die Buchungskontrolle auch bei der Nutzung von Drittkomponenten.

Client Autorisationen und alle Verbindungen inklusive technischer Zugriffe für Support erfolgen verschlüsselt (Public-Key-Infrastructure).

Geschäftsmodell

Die Bewertung von Thought Machine liegt aktuell, nach drei Finanzierungsrunden (die letzte im November 2021) bei 200 Millionen USD, womit es den Unicorn Status erreicht hat (Bewertung von über 1 Mia USD). Thought Machine wird von Kapitalgebern unterstützt, aber auch von den Banken, für die es tätig ist: Lloyds Banking Group, JPMorgan Chase, ING, SEB und Standard Chartered gehören zu seinen Investoren.

Vault Core kann von der Kundenbank selbst gehostet oder als Software-as-a-Service (SaaS) von Thought Machine bezogen werden (aktuell auf Amazon Web Services).

Thought Machine vergibt die Lizenz für eine Vault-Instanz und unbegrenzte Testing-Instanzen (bei einem Hosting durch die Bank) im Abonnement während einer Laufzeit von typischerweise 3 – 5 Jahren.

In der Preisgestaltung differenziert Thought Machine einerseits zwischen grossen Banken und kleinen Banken und andererseits zwischen Projekten mit Migration der Daten von einem existierenden System und Projekten neuer digitaler Greenfield Banken ohne Migration. Die jährlich vorauszubezahlende Grundgebühr beinhaltet die Nutzung der gesamten Plattform sowie Instandhaltung und Unterstützung. Die über einer gewissen Schwelle liegenden Kundenkonten werden nach dem «Pay-as-you-grow» Prinzip rückwirkend verrechnet: Je mehr Konten, desto günstiger wird das einzelne Konto.

Vault Core ist ein "Headless Core" und eine Ein-Produkt-Lösung, weshalb einzelne Module nicht separat lizenziert werden können.

Thought Machine bewertet die Implementations- und Betriebskosten von Vault Core als vergleichsweise niedrig. Typische Implementationsprojekte zum Testen von minimal funktionsfähigen Produkten (minimum viable products oder MVP) dauern gemäss Thought Machines Erfahrung 9 – 12 Monate, können aber je nach Art des Produkts auch in 3 Monaten abgeschlossen werden.

Alle zum Betreiben von Vault Core erforderlichen Komponenten von Drittanbietern sind laut Thought Machine über Open Source Quellen kostenfrei erhältlich.

Wenn die Bank tatsächlich den "Best of Breed" Ansatz verfolgt, ist allerdings zu bedenken, dass die Anbindung der verschiedenen Umsysteme, trotz vergleichsweise günstigen Kernels, in den Gesamtkosten berücksichtigt werden müssen.

Systemunterstützung mit Vault Core

Vault Core ist keine "bank-in-a-box" und umfasst dementsprechend wenig Funktionalitätsbereiche selbst, doch diejenigen Funktionalitäten, die es abdeckt, sind leistungsstark.

In der Gegenüberstellung mit dem Bedarf an Lösungen, die vier Banken gemäss einer Befragung haben, zeigt sich dies besonders deutlich. Im Produktmanagement, wo Banken einen mittleren Bedarf nannten, ist die Abdeckung hoch. Bei der Zahlungsverkehr-Anbindung existieren aktuell zwar verschiedene Input- und Outputformate, die Frameworks zur Einbindung von gängigen Formaten wie Swift und ISO sind jedoch noch auf der Roadmap und werden als optionaler Add-on ausserhalb des Kernels verfügbar sein. Technologisch ist das Datenmanagement frei konfigurierbar, doch strategisch sieht sich Vault Core nicht als System, das Stammdatenmanagement betreibt, sondern diese via API konsumiert.

Vault Core hat die Kompetenz, alle möglichen Prozesse in Smart Contracts oder Workflows abzubilden, das heisst was auf der folgenden Grafik fehlt, wurde (noch) nicht gebildet oder ist über Drittanbieter zur Integration in Vault Core verfügbar.

Abdeckung von Vault Core gegenüber Bedarf in der Schweiz

Vault Core eignet sich zur schnellen Reaktion auf Kundenbedürfnisse und das Ausprobieren innovativer Bankprodukte, die mit einem klassischen Kernbankensystem nicht möglich oder zu aufwendig sind. Je nach Business Case ist es allenfalls notwendig, Drittapplikationen für den Bezug weiterer Daten mittels API anzubinden.

Vault Core kann als Plattform für die Entwicklung eines neuen Bankensystems genutzt werden, oder um bei Banken mit über die Jahre komplexer gewordenen Architekturen Applikationen zu sammeln und Schritt für Schritt mit einer modernen, sauberen Architektur abzudecken.

Der typische Einstieg für Banken ins Vault-Universum findet über eine Sandbox Umgebung statt, welche Thought Machine so früh wie möglich im Verkaufsprozess anbietet um die Funktionalitäten aus erster Hand testen zu können. Darauf folgt die Entwicklung eines minimal lebensfähigen Produkts (minimum viable product oder MVP), welches möglichst einen Quick Win ermöglichen soll: Nach einem Proof of Concept von ungefähr 6 – 8 Wochen wird Vault Core über Schnittstellen an das bestehende Kernbankensystem der Bank angebunden, damit das neu einzuführende Produkt (z.B. eWallet) über API die benötigten Daten (z.B. ausreichende Kontodeckung) in Echtzeit abfragen kann.

Vault Core unterstützt die strategischen Kernelemente, welche in diesem früheren Artikel(öffnet ein neues Fenster) beschrieben sind, wie folgt:

Offenheit: Vault Core stellt alle Funktionalitäten mittels API bereit und erfüllt damit die Voraussetzung standardisierter Benutzerschnittstellen für eine digitale Vernetzung. Hinsichtlich APIs und Datenecosystemen muss sichergestellt werden, dass die Philosophie der Offenheit auch von anzubindenden Systemen getragen wird.

Daten: Die meisten Daten, insbesondere Kundendaten, sind nicht im Kernel von Vault Core gehalten, sondern typischerweise in einem CRM der Bank. Dies erlaubt nicht nur den anonymisierten Betrieb von Vault Core, indem das CRM nur UniqueIDs übergibt, sondern verbessert auch die strukturierte Datenhaltung. Das Prinzip von «Plattform auf der Cloud, personenbezogene Daten vor Ort» ist zudem bei der Erfüllung der regulatorischen Vorgaben im Umgang mit personenbezogenen Daten von Vorteil.

Wo möglich sind die Daten nicht übergreifend den Endkund*innen zugeordnet, sondern service- und objektspezifisch gehalten. Beispielsweise kann die Zuordnung der Daten (z.B. Belehnungshöhe, Zinssatz, Laufzeit etc.) direkt an die Liegenschaft beziehungsweise Hypothek erfolgen. Diese verteilte Datenhaltung vereinfacht die Einbindung externer Daten im Kontext der Serviceerbringung in Ecosystemen (z.B. Gewährleistung aktueller Liegenschaftskatasterdaten).

Funktionen: Der Funktionsumfang von Vault Core konzentriert sich darauf, einer Bank zu ermöglichen, jedes Finanzprodukt zu erstellen. Die Anbindung weiterer Funktionen durch Umsysteme erfordert eine starke Integrationskompetenz auf Seiten der Bank oder ihres Providers. Es muss ein guter Zwischenweg gefunden werden, der dem „Best of Breed“ Ansatz (mit komplexer Integrationsarchitektur) gerecht wird, der aber auch einfach zu integrierende Umsysteme zur Abdeckung weiterer Funktionalitäten zulässt.

Prozesse: Prozessautomatisierung ist eine Stärke von Vault Core. Die Prozesskompetenz zur Implementierung von Vault Core muss jedoch in der Bank vorgehalten werden. Insbesondere im Hinblick auf den laufenden Betrieb ist hierbei auf Durchgängigkeit, Einfachheit und möglichst hohe Prozessstandardisierung zu achten.

Fazit

Wie bei jedem System müssen sich Banken über dessen Herkunft und DNA im Klaren sein. Vault Core ist ein System das von Technikern und nicht von Bankern entwickelt wurde, allerdings unter Miteinbezug von Banken wie Lloyds Bank und Standard Chartered und deren Erwartungen an ein Kernbankensystem. Wer sich für Vault Core entscheidet muss sich bewusst sein, dass mit dem System nicht wie mit herkömmlichen Systemen sofort eine Bank gestartet werden kann, sondern zunächst viele Funktionalitäten und Umsysteme hinzukonfiguriert und angeschlossen werden müssen – mit entsprechendem Aufwand. Für entwicklungsaffine Bankmitarbeitende hingegen ist die Flexibilität by Design, die Vault Core bietet, einzigartig.

Mit Vault Core wird eine Front-to-back Strategie(öffnet ein neues Fenster) zu verfolgen sein. Das bedeutet, die Bank kümmert sich um die Systemunterstützung für die Kundeninteraktion, während sie sich beim Backend an Vault Core anlehnen kann. Dies ermöglicht eine schlanke Bankenplattformarchitektur.

Nennenswerte Erfolgsfaktoren für den Einsatz von Vault Core bei einer Bank sind insbesondere:

- IT-Knowhow innerhalb der Bank bzw. ihres Providers

o.Die Bank oder ihr Provider müssen die Verantwortung für die IT-Architektur sowie das Providermanagement übernehmen. Das saubere Zusammenführen der zusätzlich benötigten Front- und Backapplikationen und eine einheitliche, zukunftsfähige Integrationsarchitektur (Plattform, Workflows, …) erfordern grosses IT-Knowhow, da ansonsten der "Best of Breed"-Ansatz zuerst die Komplexität und letztlich auch die Betriebskosten in die Höhe treibt. - Konsequente API-Strategie

n.Zur Nutzung der konzeptionellen Offenheit des Systems ist die Anbindung von Systemen mit offen zugänglichen Schnittstellen erforderlich. Dies ermöglicht der Bank auch, Open Banking in der IT-Architektur zu berücksichtigen und im Sinne der Endkund*innen nachhaltig umzusetzen. - Entwicklung rollengerechter Frontends

n.Für den optimalen Einsatz von Vault Core ist es für die Bank unverzichtbar, für Kund*innen, Kundenberatende und Expert*innen ein jeweils spezifisches, integriertes Frontend zu entwickeln oder von Dritten zu beziehen. - Prozesskompetenz

Zur Sicherstellung einer durchgängigen und effizienten End-zu-End Steuerung der eigenen Prozesse, Eigenständigkeit in der Governance und gutes Einpassen in das Release-Management von Vault Core bei gleichzeitiger Abstimmung mit anderen Architekturbestandteilen ist eine hohe Prozesskompetenz innerhalb der Bank oder über Partner erforderlich. - Nutzung der Potenziale der eingeschlagenen Strategie

Durch den flexiblen Einsatz von Vaults Produktentwicklungsfunktionalitäten für die zeitnahe Bereitstellung neuer Services, oder durch die Nutzung von Daten in Echtzeit – beispielsweise zur Senkung von Prozesskosten, Weiterentwicklung von Services oder Bereitstellung kundenspezifischer Produktvorschläge - kann die Bank vorher unerschlossene Einnahmequellen generieren.

Banken, die sich für Vault Core interessieren, müssen initial keine Alles-oder-nichts Entscheidung treffen. Durch das Anbinden von Vault Core an ihr existierendes System können sie das Lancieren neuer Produkte erstmals ausprobieren und ein Gefühl für das Potenzial von Vault Core entwickeln. Wir sind gespannt, welche Bank im DACH-Raum den ersten Schritt – zusammen mit Swisscom - macht!

Bereits erschienene Core Banking Radar Artikel

- Von Modularbank zu Tuum - ein Kernbankensystem nicht nur für Banken (erschienen 9. Dezember 2021)

- Mambu – ein Kernbankensystemhersteller neuer Generation setzt auf SaaS «Mambu» (erschienen 12. Januar 2021)

- «Zufriedenheit der Banken mit ihrem Kernbankensystem: Ein Spannungsfeld?» (erschienen 10. Juli 2020)

- SolitX: Smart Financial Contracts als neuer Ansatz der Systemunterstützung für Banken (erschienen 11. November 2019)

Business Engineering Institute St. Gallen

Swisscom und das Business Engineering Institute St. Gallen (BEI) pflegen eine langjährige Partnerschaft im Rahmen des Kompetenzzentrums "Ecosystems". Dieses bearbeitet Themen wie Ecosysteme, Digitalisierung, Transformation sowie Fragestellungen rund um die zukünftige Ausgestaltung der Finanzindustrie. Ergänzend zu den Forschungsaktivitäten führt das BEI Projekte zur Gestaltung und Umsetzung innovativer, branchenübergreifender Geschäftsmodelle durch.