«Mambu – ein Kernbankensystemhersteller neuer Generation setzt auf SaaS»

Das Berliner Fintech Mambu hat von Grund auf eine Cloud-native Core Banking Plattform gebaut. Als Gegenentwurf zu traditionellen Kernbankensystemen basiert ihre Lösung auf dem Ansatz des Composable Banking. Mit bereits über 160 Kunden hat Mambu die erste Bewährungsprobe sicherlich bestanden. Der wohl bekannteste Kunde ist die Innovationsbank N26.

Der Core Banking Radar von Swisscom in Zusammenarbeit mit dem Business Engineering Institute St. Gallen (BEI) beobachtet seit 2017 die Systemunterstützung von Banken und analysiert die gängigsten Systeme in der Schweiz in regelmässigen Abständen mit einem umfangreichen Beurteilungsmodells(öffnet ein neues Fenster). Dieser Artikel vereint Erkenntnisse aus einer detaillierten Befragung des Herstellers Mambu und aktuelle Marktbewegungen, um die Entwicklungen im Core Banking zu beleuchten und zeigt Erfolgsfaktoren für die Systemunterstützung durch das Neo-Kernbankensystem Mambu auf.

Text: Christine Popp, Bilder: Zense, 12. Januar 2021 11 Min.

Die Herausforderung der Banken

Begleitung einer kompletten Customer Journey, vom Bedürfnis nach Wohneigentum bis zum Einzug, erstklassiges Kundenerlebnis auf dem Mobiltelefon inklusive?

Banken stehen im digitalen Zeitalter vor sich schnell verändernden Anforderungen, die sich teilweise in ihren etablierten Kernbankensystemen nicht so schnell umsetzen lassen, wie die Endkunden dies wünschen würden.

So sieht sich jede Bank mit der Herausforderung konfrontiert, wie die Zukunft mit ihrem Kernbankensystem aussieht. Die Variante der vollständigen Migration eines Kernbankensystems ist sehr kostspielig. Zudem blockiert es auf Jahre hinaus Ressourcen, die auch dringend für die zukünftige Ausrichtung der Bank gebraucht werden. Des Weiteren erfüllt eine reine Ablösung durch komplette Migration des Kernbankensystems wahrscheinlich nicht die Anforderungen, die sich die Bank durch den Systemwechsel erhofft, sondern tauscht lediglich das eine System durch ein anderes mit etwas anderen Entwicklungsschwerpunkten (sehen Sie hier unsere Gegenüberstellung der grossen Kernbankensysteme in der Schweiz).

Eine Alternative bieten Neo-Kernbankensysteme, die neue Features, grosse Flexibilität und Leistung zu kompetitiven Preisen versprechen. Die Neo-Kernbankensysteme müssen sich jedoch auf dem Schweizer Markt zunächst beweisen.

Die Welt der Newcomer

Anfang 2021 sehen wir auf dem Markt mehrere neue Kernbankensysteme, die zunehmend an Reife gewinnen. Erwähnenswert sind im deutschsprachigen Raum speziell Leveris, Ariadne, Thought Machine und Mambu.

Leveris aus Irland deckt im Kern, welcher auf der Oracle Datenbank läuft, grundlegende Funktionen wie Positionen und Konten selber ab. Durch ihre zentrale Datenspeicherung ermöglicht Leveris die Auswertung von Kundenbedürfnissen in Echtzeit. Darüber hinaus setzt Leveris stark auf die Integration von Umsystemen. Eine Abdeckung von Wertschriftenfunktionalitäten ist aktuell noch nicht vorhanden, kann aber über Umsysteme erreicht werden. Leveris zählt sehr grosse Banken zu ihren Kunden.

Thought Machine mit Hauptsitz in London bedient mit ihre System Vault ebenfalls grosse Banken und bietet viele Funktionen rund um Smart Contracts. Eine Abdeckung von Wertschriften ist geplant. Vault-Kunden müssen aktuell noch weitgehend eigene grafische Benutzeroberflächen für Kundenberater und Endkunden auf Vault aufsetzen.

SolitX(öffnet ein neues Fenster) der Schweizer Firma Ariadne zeigt eine innovative Transaktionsverabeitung basierend auf neusten finanzmathematischen Ansätzen und Smart Contracts und deckt damit umfangreiche Services aus der Finanzierung und dem Wertpapiergeschäft ab. Das System befindet sich noch in der Entwicklungsphase.

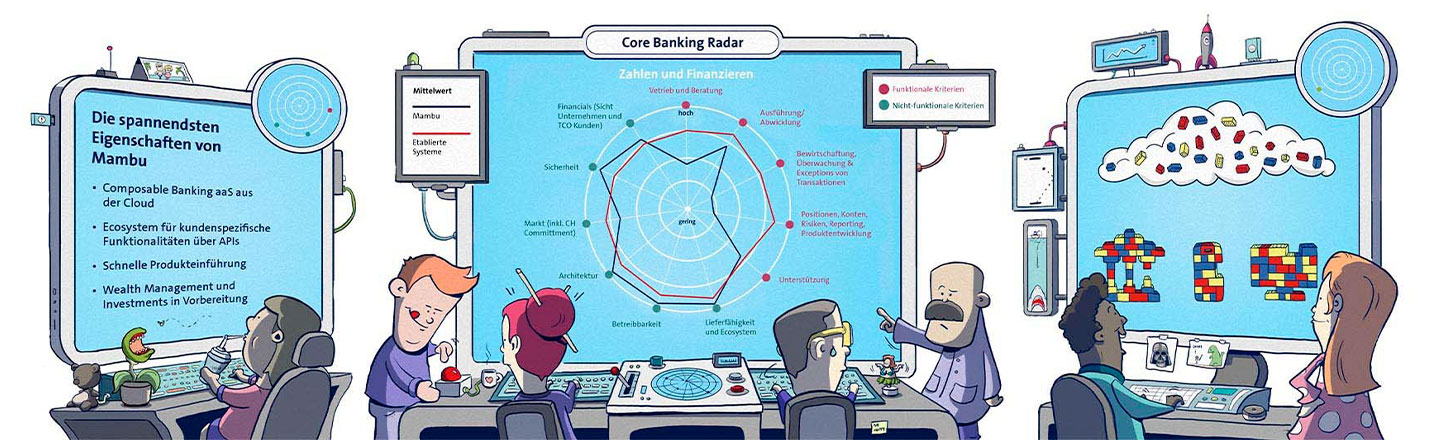

Das deutsche Fintech Mambu bietet eine betriebsfertige Software-as-a-Service (SaaS)-Lösung inklusive Benutzeroberflächen an und erlaubt ihren Kundenbanken durch ihre Open-API-Strategie schnell und flexibel auf Marktanforderungen zu reagieren. Auch Wertschriften finden sich auf der Roadmap von Mambu.

Herkunft und Aufbau von Mambu

Gegründet im Jahr 2011 von drei Master-Studenten, beläuft sich die Mitarbeiterzahl von Mambu per Ende November 2020 auf 450 Personen, Tendenz stark wachsend. Die Gründer sahen eine Marktlücke bei SaaS-Lösungen im Core Banking und entwickelten von Grund auf ein Kernbankensystem, das ausschliesslich als Dienstleistung in der Cloud abonnementbasiert verfügbar ist. Lizenzen und Installationen fallen weg, Kunden nutzen die Plattform verschlüsselt über das Internet.

Kern von Mambu

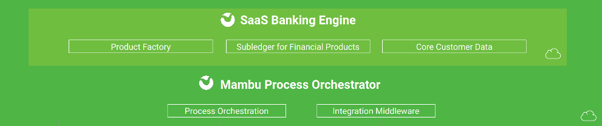

Der Kern des Mambu Banking Systems setzt sich aus der Product Factory mit Engines für Kredit- und Depositenprodukte (Finanzieren), Transaktionen und Konten, einem Subledger für die buchhalterische Abbildung der Finanzprodukte, sowie den Kundendaten zusammen. Darüber liegt der Mambu Process Orchestrator, welcher ohne grosse Programmierkenntnisse die Integration von Umsystemen über sogenannte Connectors erlaubt.

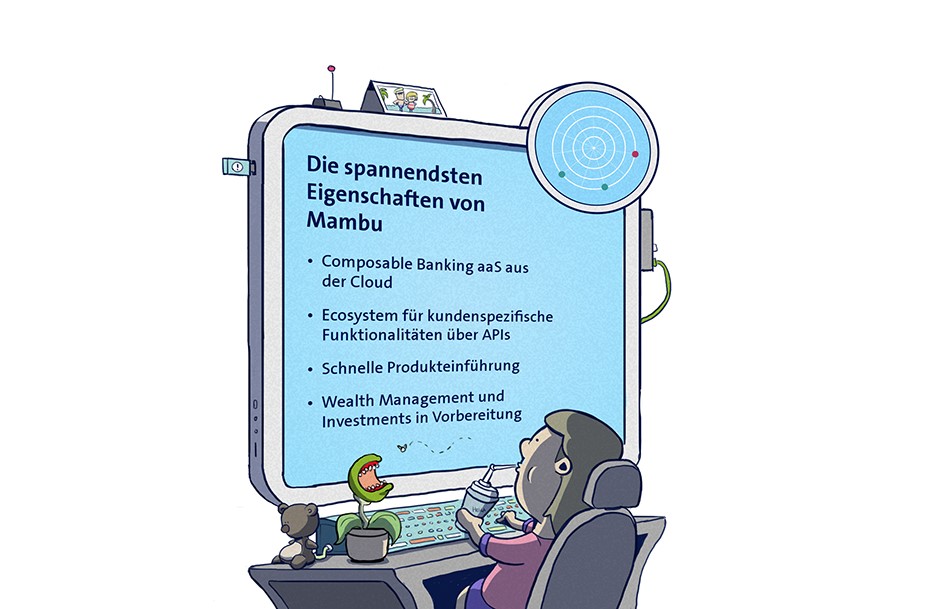

Während viele andere Systeme ihre Modularität anpreisen, differenziert sich Mambu durch ihre Vision des „Composable Banking“. In modularen Systemen können proprietäre Module wie Puzzleteile, die genau aufeinander zugeschnitten sind, kombiniert werden. Mambu beschreibt sein System demgegenüber als vergleichbar mit Legosteinen: es lässt nicht nur die Konfiguration innerhalb einer vordefinierten Suite zu, sondern bietet auch die freie Erweiterung mittels bereitgestellter offener Programmierschnittstellen (APIs), welche die Anbindung beliebiger Systeme ermöglichen.

Mambu's Vision des Composable Banking

Kundenstruktur und Internationalität von Mambu

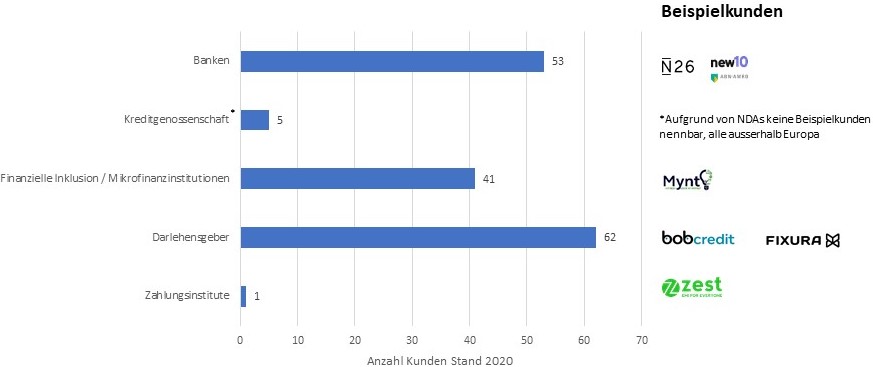

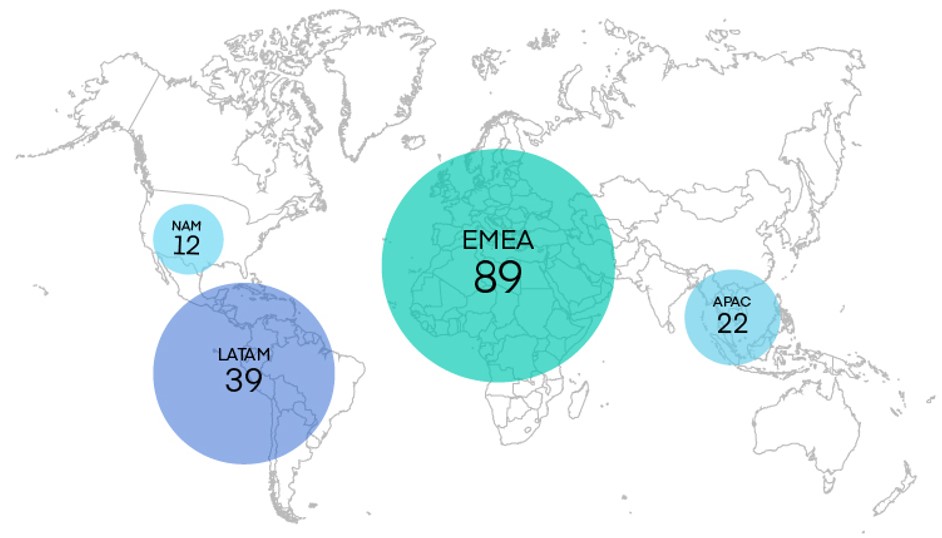

Mambu hat in den bald 10 Jahren seines Bestehens eine ansehnliche Basis von ca. 160 Kunden geschaffen. Der ursprüngliche Fokus lag auf Mikrofinanz-Institutionen, aber über die Jahre sind immer mehr Banken hinzugekommen.

New10(öffnet ein neues Fenster) beispielsweise ist das digitale Spin-off der niederländischen Bank ABN AMRO mit dem Ziel, eine vollintegrierte User Experience auf dem Mobiltelefon mit einer Kreditentscheidung in 15min und einem digitalen Onboarding anzubieten. Auf Basis der Saas-Kernbankensystem-Plattform von Mambu erfolgten die Entwicklung und Markteinführung des von der Mutterfirma komplett unabhängigen New10-Systems in 10 Monaten.

Anzahl Kunden pro Organisationsform

Mambu’s Kunden sind vorwiegend im Retailbereich anzusiedeln und nutzen meist Spezialanwendungen wie Kreditvergaben und Transaktionen. Auch ein Schweizer Kunde ist darunter: Bob Finance(öffnet ein neues Fenster), welches zur Valora Schweiz AG gehört und die Abwicklung der Banking-Transaktionen von der Glarner Kantonalbank bezieht. Mambu ist laut eigenen Angaben sehr gut an lokale Begebenheiten anzupassen und entsprechend international ist ihre Kundschaft:

Anzahl Kunden pro Region

Ermöglicht wird diese Internationalität durch Mambu’s Ecosystem-Ansatz bei der Regionalisierung: Mambu stellt den Betrieb eines Kernbankensystems mit den wichtigsten Kernfunktionalitäten bereit, während die erweiterte, massgeschneiderte funktionale Abdeckung je nach Bedürfnis der Kunden über lokale Anbieter sichergestellt wird.

Den grenzübergreifenden Betrieb und die Handhabung von Zeitzonen, Währungen und Sprachen bei internationalen Überweisungen unterstützt beispielsweise das von Mambu integrierte Umsystem TransferWise.

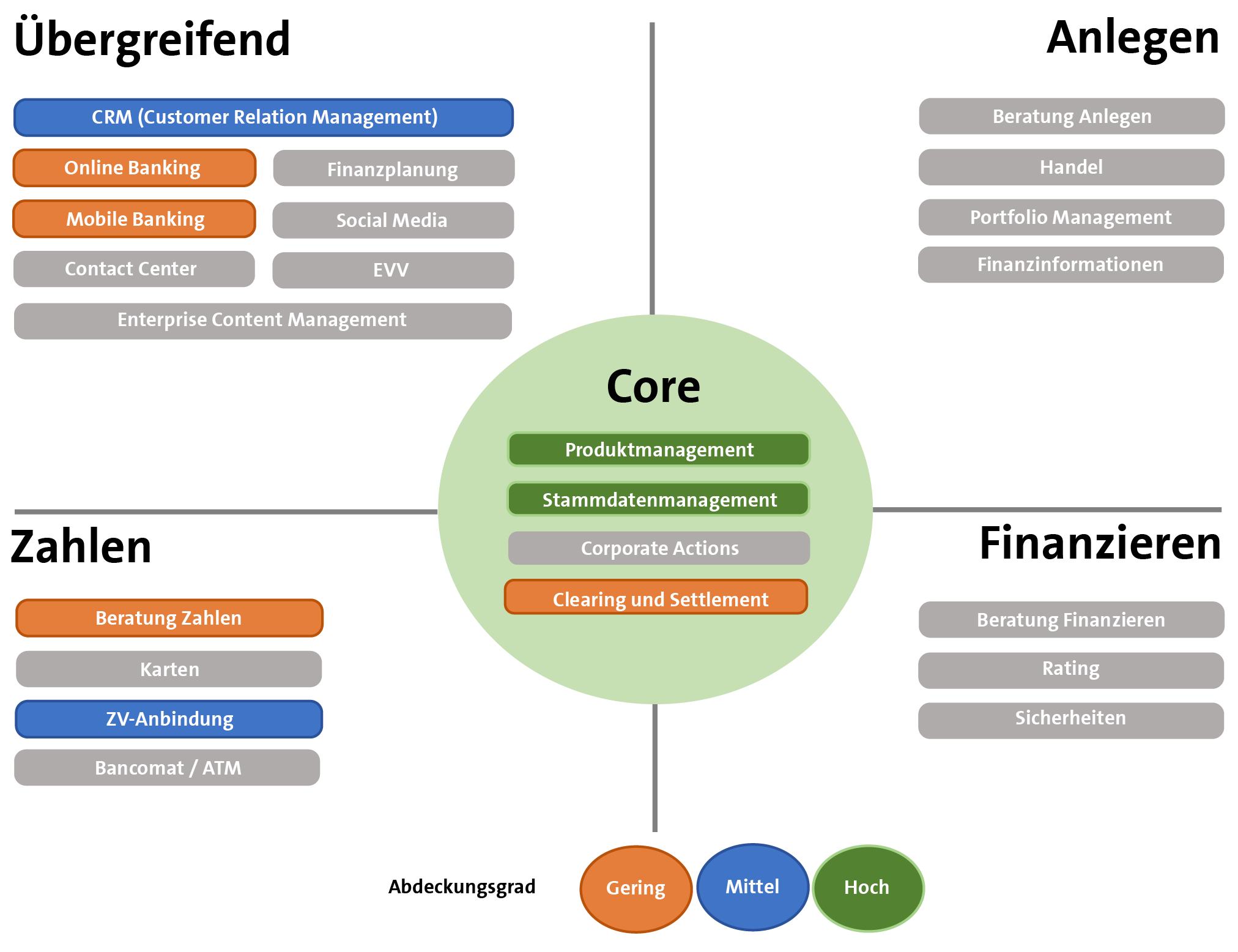

Die Funktionalitäten von Mambu

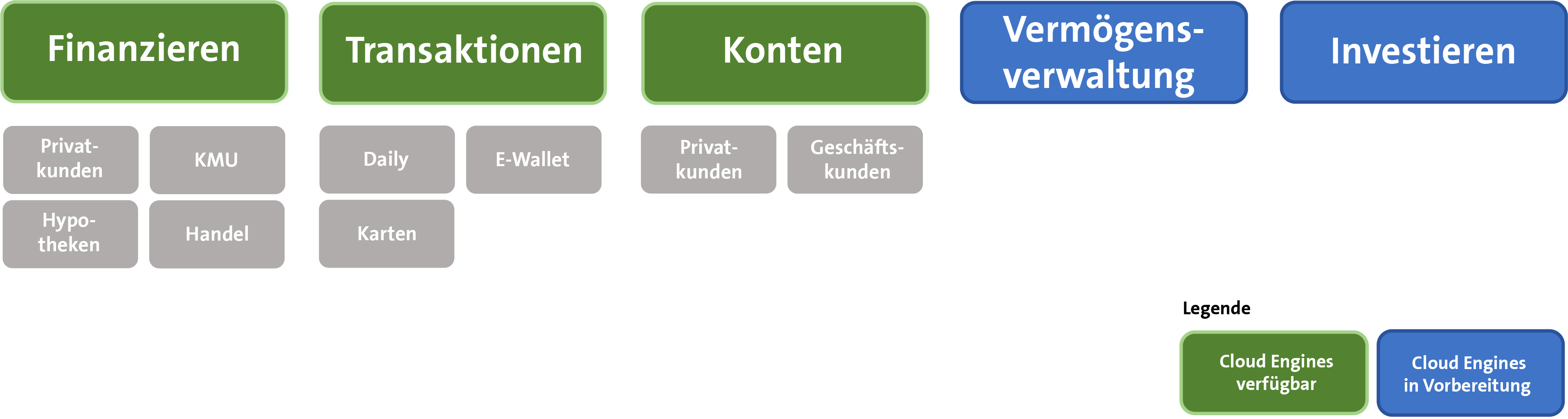

Der Funktionsumfang der Mambu-Plattform selber deckt 2020 die Bereiche Zahlungsverkehr, Finanzierung und Depositen sowie Kundenführung ab.

Im Bereich Zahlen unterstützt Mambu auch neuartige Services wie ein e-Wallet. Zusätzlich zu Standard-Finanzierungsservices können von Mambu Factoring und P2P Kreditfunktionalitäten bezogen werden. Die Mambu-Funktionen im Bereich Anlegen können erst eingeschätzt werden, wenn sie (voraussichtlich 2021) zur Verfügung stehen.

Neben den Mambu-eigenen Funktionalitäten setzt Mambu stark auf die Zusammenarbeit mit Umsystemen, mit denen Banken je nach Bedarf eine kundenspezifische, flexible Gesamtlösung zusammenschneidern. Dadurch ist, natürlich abhängig von der Auswahl der Partner, eine sehr hohe Funktionalitätsabdeckung möglich.

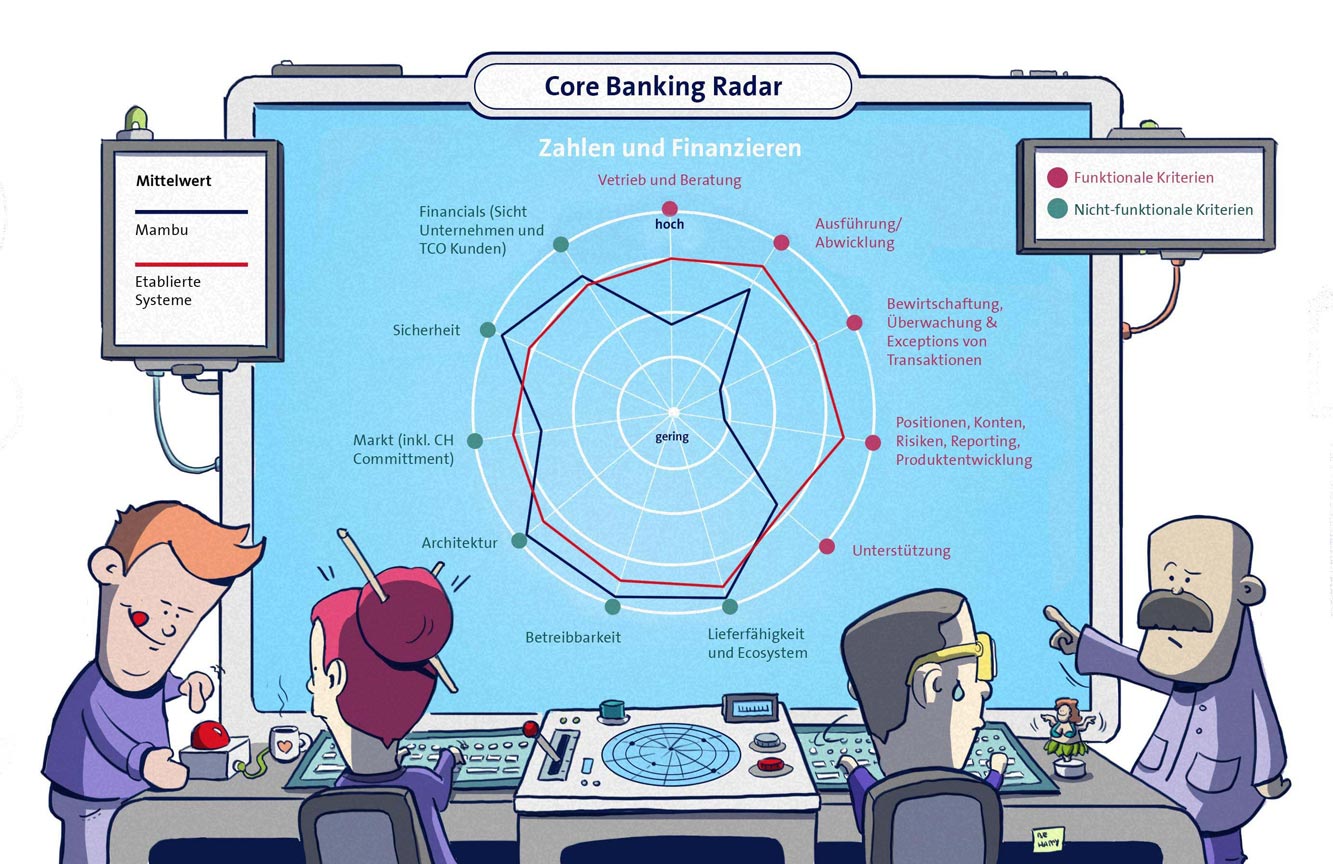

Funktionale und nicht-funktionale Abdeckung von Mambu in den Servicebereichen Zahlen und Finanzieren

Die Kundenverwaltung und das zugrundeliegende Datenmodell unterstützen beliebige Kundentypen, während die Partnerverwaltung die Anzeige und den Bezug partnerrelevanter Informationen ermöglicht.

Daneben stellt Mambu Unterstützungsfunktionalitäten wie Data Warehouse, Dokumentenmanagement und Business Process Management bereit. So bietet Mambu ein konfigurierbares Datenmodell zur Ablage und Verbindung beliebiger strukturierter und unstrukturierter Daten. Zudem besteht die Möglichkeit, Vorlagen im System zu hinterlegen und dynamisch aus Prozessen heraus mit Daten zu bestücken, zu versionieren, automatisch für verschiedene Kanäle aufzubereiten und Dokumentenstatus nachzuverfolgen.

Der Mambu Process Orchestrator (MPO) ist eine Workflow-Engine, welche die Abbildung individueller Geschäftsprozesse inklusive Integration externer Dienstleistungen vereinfacht, da sie den Datenaustausch zwischen unterschiedlichen Systemen über eine Middleware unterstützt.

Die Mambu Product Factory erlaubt nicht nur die Simulation von Produktideen, sondern das Erstellen von Produktkonfigurationen in den Bereichen Finanzieren, Zahlen und Konten(öffnet ein neues Fenster). Dies gestattet beispielsweise auch den Einsatz von Smart Contracts.

Zum heutigen Zeitpunkt können die Kunden aus einer Lending Cloud Engine, einer Transactional Cloud Engine und aus einer Deposit Cloud Engine gewünschte Komponenten aktivieren. In Vorbereitung sind die Wealth Management und Investment Cloud Engines.

Mambu’s flexibel auswählbare Cloud Engine Pakete

Nicht-funktionale Unterstützung

Während Mambu im Vergleich mit etablierten Kernbankensystemen in der Schweiz bei der funktionalen Abdeckung viel mit integrierten Drittanbietern agiert, zeigt es in der nicht-funktionalen Unterstützung eine überdurchschnittliche Abdeckung.

Lieferfähigkeit und Ecosystem

Mambu weist durch die Offenheit des Systems eine hohe Fähigkeit zur Vernetzung auf. Strukturiertes Partnermanagement und die Kooperation im Ecosystem ist ein wichtiger Bestandteil der DNA von Mambu. Rund um den Globus arbeitet Mambu mit Partnern zusammen, welche basierend auf ihrem lokalen Wissen ausgesucht werden. Das Ziel von Mambu ist es, mehr und mehr marktspezifische Teams zusammenzustellen, um nachhaltig zu wachsen. Bei den laufenden ca. 60 Implementierungen hilft Ihnen die Erfahrung aus 160 Installation in den letzten 10 Jahren.

Für Entwicklung, Integration und Maintenance verfügt Mambu nach eigenen Aussagen über ausreichende Ressourcen, um auch auf die Spezialbedürfnisse der Kunden eingehen können.

Bei der Produktentwicklung der Mambu-SaaS-Plattform nehmen die Mambu-Kunden eine zentrale Rolle ein, indem sie online neue Ideen anbringen und diese bewerten. Gemäss eigenen Angaben wird ein Grossteil von Mambu’s Funktionalitäten von Nutzern vorgeschlagen.

Betreibbarkeit

Mambu verspricht bis zu 99,9% Verfügbarkeit des Systems im Monat. Dieser Status ist jederzeit online abrufbar und ermöglicht unterbrechungsfreie Wartungen und Releases. Daten werden in Echtzeit verarbeitet, was Batch-Jobs weitgehend überflüssig macht.

Verglichen mit herkömmlichen Kernbanksystemen schätzt Mambu die Einführung des Systems (ohne Migration) aufgrund ihrer Benutzeroberfläche als weniger komplex ein.

Architektur

Mambu wird komplett aus der Cloud betrieben, das heisst alle Anwendungen werden konsequent online und hoch virtualisiert bereitgestellt und nicht mehr auf dedizierten Servern der Bank installiert. Aktuell läuft das System in Europa auf Amazon Web Service (AWS), ab 2021 auf Microsoft Azure und Google Cloud. Weitere Clouds sind denkbar, viele Banken haben jedoch bereits in die genannten Cloud Data Centers investiert, weshalb Mambu den Fokus primär auf diese gelegt hat. Unabhängig von der Cloud behält Mambu die Kontrolle über den Source Code. Ein laufender Abgleich zwischen Operation Cloud Mambu und allfälligen lokalen Clouds wird entsprechend erforderlich sein. Für die Schweiz muss eine lokale Cloud-Lösung gefunden werden oder die Schweizer Banken auf Mambu müssen alle ihre Kunden über die internationale Datenhaltung informieren, bis Mambu auf einer Cloud mit Rechenzentrum in der Schweiz läuft.

Hervorstehende Merkmale von Mambu

Geschäftsmodell von Mambu

Mambu’s Kunden bezahlen ihre gewählten Dienstleistungspakete im jährlich abänderbaren Abonnement-Modell. Zu den Basis-Abonnementkosten, welche eine bestimmte Anzahl Nutzer beinhalten, wird das weitere Nutzungsvolumen gerechnet, was in variablen Gesamtkosten mündet. 100 Stunden sind für die technische und prozessuale Unterstützung der Aktivierung im Standard-Dienstleistungspaket enthalten. Weitere Pakete enthalten zusätzliche Stunden Unterstützung und Workshop Tage.

Mambu schätzt ihre Integrations- und Betriebskosten im Schweizer Vergleich günstig ein. Es entstehen keine separaten Integrationskosten, da durch das cloudbasierte Prinzip keine Installationen notwendig sind und Kunden sich im Prinzip nur in Mambu einloggen müssen, um zu starten. Vor dem Hintergrund der Möglichkeit des Anbindens verschiedener Umsysteme entsteht allerdings die Herausforderung, dass diese die Kosten für eine Gesamtplattform erhöhen können.

Erste Indikationen zeigen kompetitive, aber mit Schweizer Anbietern vergleichbare Preise, wenn das gesamte System migriert wird. Interessant dürfte Mambu’s Preisstruktur speziell für Retailbanken oder Spin-Offs von Grossbanken sein, welche nur spezifische Services anbieten möchten und für die ein komplettes Kernbankensystem zu viele Funktionalitäten beinhaltet.

Bei kleineren Banken kann die Migration der Daten zudem schnell und einfach erfolgen, während bei grösseren Banken System Integrators notwendig sind, welche weitere Kosten nach sich ziehen.

Theoretisch kann eine Innovationsbank wie N26 aus unserer Sicht mit folgenden Funktionalitäten von Mambu laufen (welche Funktionalitäten von Mambu die Bank in Tat und Wahrheit nutzt bleibt ihr Betriebsgeheimnis, denn die Kunden sind frei in der Entscheidung, was nach der Implementierung passiert):

Die potenziell von einer Innovationsbank wie N26 genutzten Mambu Funktionalitäten

Künftige Systemunterstützung mit Mambu

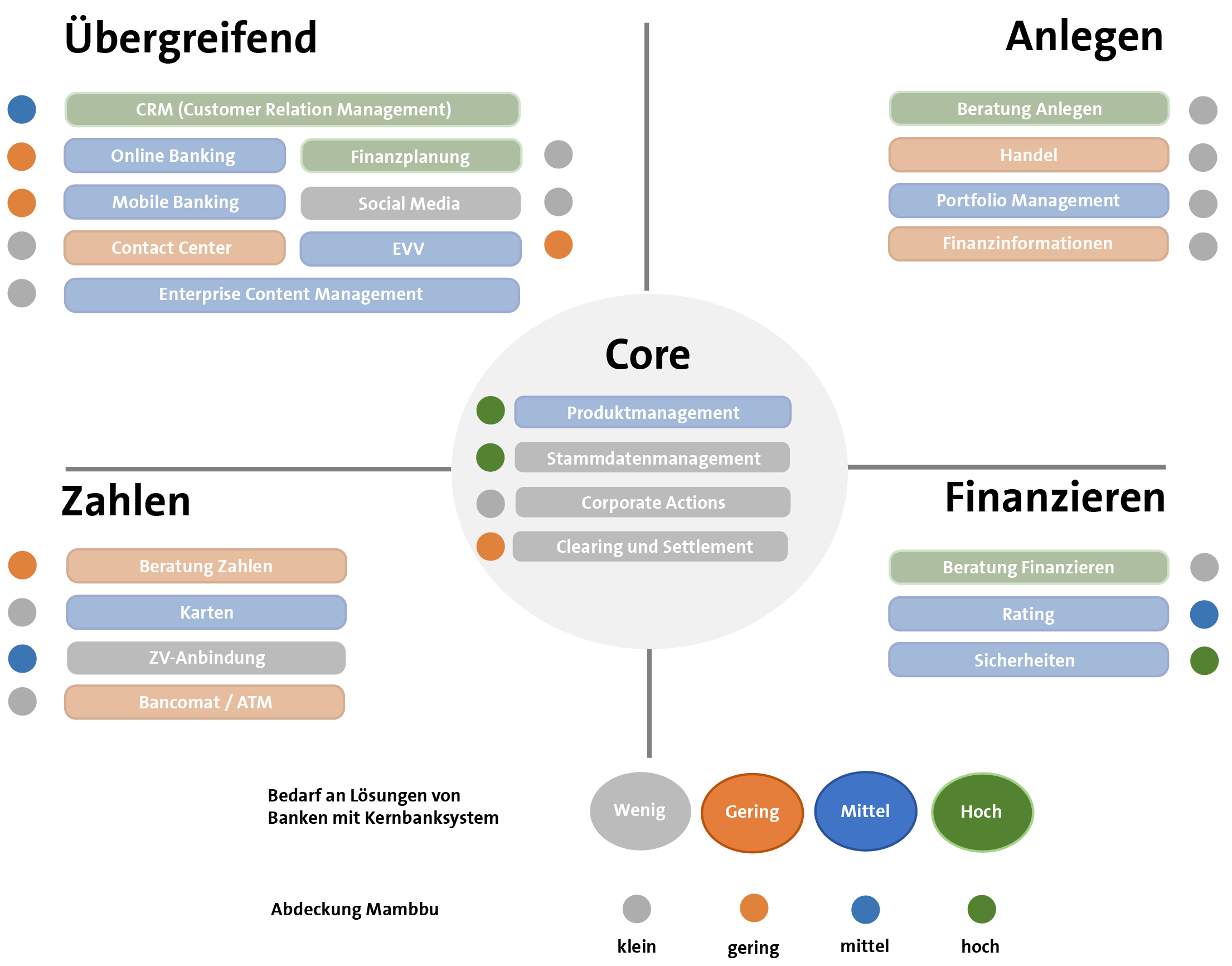

Gemäss einer kürzlichen Befragung von vier Banken(öffnet ein neues Fenster) in der Schweiz im Rahmen des Core Banking Radars besteht ein besonders hoher Bedarf an Lösungen, die Kundenbeziehungsmanagement (CRM) und Social Media übergreifend abdecken, sowie in den Bereichen Anlegen und Finanzieren die Beratung unterstützen. Mambu deckt Basisfunktionalitäten des CRM wie die grundlegende Verwaltung und Bereitstellung bankbezogener Kundeninformationen sowie eine systematische Planung des Kundenkontakts ab. Beratung und Social Media deckt Mambu nicht selbst ab, ermöglicht aber durch seine Offenheit die Anbindung passender Umsysteme.

Bei Sicherheiten und im Produktmanagement ist Mambu’s Abdeckung hoch, womit ein wichtiger Bedarf von Schweizer Banken erfüllt wird.

Abdeckung von Mambu gegenüber Bedarf in der Schweiz

Ob sich Mambu für eine Bank eignet, hängt unter anderem von ihrer Grösse und Strategie ab. Banken sehen sich bei der Auswahl einer strategischen Ausrichtung im Spannungsfeld zwischen eigener Governance bzw. Handlungsfreiheit und Teilnahme in einem Ecosystem, welches nach vereinbarten Normen gemeinsam agiert und damit Standards und Akzeptanz des anderen bedingt.

Bei der Entwicklung einer solchen Strategie unterstützt Mambu die strategische Kernelemente wie folgt:

- Offenheit

Das Grundkonzept von Mambu ist die Bereitstellung einer Grundfunktionalität, die länderübergreifend standardisiert einsetzbar ist und in ein Framework eingebunden wird. Dieses Konzept sieht die Vernetzung mit lokalen Systempartnern im Sinne des Ecosystems vor, um lokale Bedürfnisse und Gegebenheiten abzudecken. Aufgrund der zentralen Servicebereitstellung macht das nur in einem offenen Architekturansatz Sinn. Somit ist die Offenheit der Systeme in Kombination mit Mambu eine zwingende Voraussetzung. Aktuelle Grundströmungen wie Open Banking oder offene Plattformen in Ecosystemen lassen sich so grundsätzlich unterstützen. - Daten

Konsequenz aus dem SaaS-orientierten Ansatz ist eine cloudbasierte Datenhaltung. Es besteht die Möglichkeit des regulatorisch konformen grenzübergreifenden Betriebs und des Hostings für die Datenverarbeitung. Zusätzlich bestehen neue Ansätze, bei welchen die Daten entlang der SaaS-Guidelines von Mambu lokal gehalten werden. Die Nutzung der Daten im modularen Ansatz bedingt jedoch in jedem Fall ein spezifisches Datenhaltungs- und Auswertungskonzept, um die Daten aller Anwendungen in einer Bank und auch darüber hinaus zu nutzen. Mambu unterstützt diese Ansätze grundsätzlich. - Funktionen

Neben der Abdeckung von Funktionalitäten wie Kundenverwaltung, Konto, Zahlungsverkehr, Finanzieren und Supportfunktionalitäten wie Dokumentenmanagement zählt Mambu auf die Einbindung von Umsystemen für weitere Funktionalitäten. Die Bank muss bereit sein, die Aufwände für ein Partnermanagement auf sich zu nehmen und eine hohe Integrationskompetenz vorhalten. Damit kann die funktionale Abdeckung flexibel gehandhabt werden.

- Prozesse

Über die umfangreichen Supportfunktionalitäten sind Werkzeuge zur Prozessautomatisierung und Steuerung auch bankübergreifend vorhanden. Effizienz und Automatisierung werden mit Mambu sicherlich gut unterstützt. Auch hier ist die Voraussetzung eine hohe und technisch affine Prozesskompetenz im Banking.

Fazit

Grundsätzlich wird mit Mambu für eine Universalbank eine modulare Strategie (siehe drei Strategien im letzten Artikel(öffnet ein neues Fenster)), welche unterschiedliche fachliche Komponenten zusammenstellt, anzustreben sein. Kunden-/Kontoführung sowie die grundlegenden Funktionalitäten aus dem Zahlungsverkehr und der Finanzierung werden hierbei durch Mambu abgedeckt. Zusätzliche Funktionen werden über zu integrierende Umsysteme gelöst. So ist es möglich, den aktuellen Anforderungen, wie einer Begleitung von Customer Journeys, durch das Eingehen von Partnerschaften agil zu begegnen.

Für Privatbanken mit einem ausgeprägten primären Fokus auf das Anlage- und Beratungsgeschäft scheint die funktionale Abdeckung vorderhand noch als zu klein. Entscheidend wird hier sein, in welcher Form eine Product Factory 2.0 die flexible Erstellung von Produkten zukünftig unterstützen wird. Fällt dies umfassend und stark aus, spricht aus heutiger Sicht nichts gegen einen ebenfalls modularen Ansatz, bei welchem Beratungs- und Kundenbetreuungsfunktionalität über Umsysteme eingebunden werden.

Für die Umsetzung von einem Projekt zur Integration von Mambu sind folgende Erfolgsfaktoren zu berücksichtigen:

- Marktliche Ausrichtung

Ein erster Erfolgsfaktor im Umgang mit Mambu ist die Prioritätensetzung für am Markt differenzierende Services und verlässliche Partner, welche beispielsweise die Systemunterstützung in der Kundeninteraktion übernehmen.

- Architektonisches Verständnis

Zur Orchestration der Integration und das Partnermanagement ist ein hohes architektonisches Verständnis in der Bank notwendig, andernfalls kann dies hohe Gesamtkosten zur Folge haben.

- Profilwandel hin zu IT-affinen Mitarbeitenden

Der Aufbau eines umfangreichen IT-Knowhows innerhalb der Bank ist unerlässlich für eine schnelle Produkteinführungszeit und erlaubt es je nachdem sogar, einfache Lösungen mit eigener IT-Kompetenz umzusetzen.

- Schrittweise Migration

Entscheidend wird auch sein, keine unmittelbare vollständige Migration anzustreben, sondern in einem schrittweisen technologischen Umbau die eigene Plattform im Kontext der Geschäftsausrichtung weiter zu entwickeln.

- Open Banking

Insgesamt ist eine Geschäftsausrichtung erforderlich, welche auf die Erschliessung von Ecosystemen und die Umsetzung neuer Geschäftsmodelle im Open Banking zielt.

Sind diese Erfolgsfaktoren gegeben, kann Mambu die modulare Strategie einer Bank mit ihrem Ansatz des Composable Banking durchaus auch in der Schweiz unterstützen. Vielleicht wagen es Banken auch mit einem kleineren Spin-Off, die Auswirkung von mehr Agilität auf das Kundenerlebnis zu testen? Der Core Banking Radar bleibt auf alle Fälle am Ball.

Bereits erschienene Artikel 2019/2020

- SolitX: Smart Financial Contracts als neuer Ansatz der Systemunterstützung für Banken(öffnet ein neues Fenster) (erschienen 11. November 2019)

- «Zufriedenheit der Banken mit ihrem Kernbankensystem: Ein Spannungsfeld?»(öffnet ein neues Fenster) (erschienen 10. Juli 2020)

Business Engineering Institute St. Gallen

Swisscom und das Business Engineering Institute St. Gallen (BEI) pflegen eine langjährige Partnerschaft im Rahmen des Kompetenzzentrums "Ecosystems". Dieses bearbeitet Themen wie Ecosysteme, Digitalisierung, Transformation sowie Fragestellungen rund um die zukünftige Ausgestaltung der Finanzindustrie. Ergänzend zu den Forschungsaktivitäten führt das BEI Projekte zur Gestaltung und Umsetzung innovativer, branchenübergreifender Geschäftsmodelle durch.