Was Experten von einer Next Generation Banking Platform für 2030+ erwarten

Der Core Banking Radar von Swisscom in Zusammenarbeit mit dem Business Engineering Institute St. Gallen (BEI) beobachtet seit 2017 die Systemunterstützung von Banken und analysiert anhand eines umfangreichen Beurteilungsmodells(öffnet ein neues Fenster) die relevantesten Systeme für den Schweizer Markt. Dieser Artikel befasst sich mit den Anforderungen an eine Next Generation Banking Platform (NGBP).

08.12.2025, Text: Christine Popp, Business Engineering Institute St. Gallen AG, Thomas Zerndt, Business Engineering Institute St. Gallen & Clemens Eckert, Head of Product Line Banking, Swisscom 12 Min.

Abstract

Diese Analyse fasst die Ergebnisse einer Umfrage unter 25 IT-Verantwortlichen von Schweizer Banken sowie Vertiefungs-Interviews mit 6 Experten zusammen. Ziel war, ein klares Bild der Erwartungen und Anforderungen an eine NGBP für 2030+ zu zeichnen. Die NGBP wird als das gesamte technologische Fundament verstanden, das es einer Bank ermöglicht, in einer vernetzten Welt relevant zu bleiben und Mehrwert zu schaffen. Die Antworten, gesammelt im Sommer 2025, stammen von Vertretern verschiedener Bankentypen, darunter Kantonalbanken, Regionalbanken, Universalbanken und Privatbanken. Die Ergebnisse zeigen einen starken Konsens über eine grundlegende Transformation: weg von monolithischen, geschlossenen Systemen hin zu offenen, modularen, datengesteuerten und KI-gestützten Ecosystem-Plattformen. Dieser Artikel gliedert die Erkenntnisse in die drei Hauptbereiche: Kundeninteraktion, Daten- und Serviceintegration sowie Ausgestaltung der IT-Systeme.

Einleitung und Methodik

Viele der heute von Schweizer Banken benutzten Kernbankensysteme wurden vor mehr als 20 Jahren eingeführt. In der Zwischenzeit sind Neo Core Hersteller mit modernen Technologien auf dem Markt aufgetaucht, konnten sich in der Schweiz allerdings noch nicht durchsetzen. Die rasante Weiterentwicklung von Technologien setzt sich weiterhin fort. In Bankapplikationen scheinen Fortschritte bei der Benutzerinteraktion jedoch von der Komplexität erschlagen zu werden. So sind Banken immer dringlicher gezwungen, ihre technologische Grundlage fundamental zu prüfen und über die künftige Ausgestaltung der IT-Bankenplattform der nächsten Generation (2030+) nachzudenken.

Wir definieren die Next Generation Banking Platform (NGBP) als «alles, was die Universalbank an funktionaler IT-Unterstützung künftig braucht». Um die Anforderungen zu präzisieren, wurde zuerst eine qualitative Umfrage mit 32 Fragen unter 25 IT-Verantwortlichen verschiedener Schweizer Banken (darunter Vertreter von Grossbanken, Kantonalbanken und Regionalbanken) durchgeführt. In einem zweiten Schritt wurden die Resultate der Umfrage in Interviews mit folgenden 6 Experten (in alphabetischer Reihenfolge aufgelistet) reflektiert und geschärft:

Clemens Eckert (Swisscom), Claus Hintermeier (ZKB), Simon Kauth (LUKB), Falk Kohlmann (SGKB), Oliver Kutsch (BEI SG), Wolfgang Mair (LLB). Zudem wurden dieselben Interview-Fragen auch an eine Künstliche Intelligenz (Google Gemini) gestellt.

Dieser Artikel wertet die anonymisierten Daten der Umfrage aus, identifiziert zentrale Trends, Konsens- und Dissenspunkte und verdichtet die Ergebnisse zu einem kohärenten Bild der NGBP.

Die Analyse ist thematisch entlang der Hauptfrageblöcke der Umfrage strukturiert:

- Kundeninteraktion

- Daten- und Serviceintegration

- Ausgestaltung der IT-Systeme

Aufgrund der Stichprobengrösse von 25 Teilnehmenden erhebt diese Studie keinen Anspruch auf statistische Repräsentativität. Sie bietet jedoch eine fundierte, qualitative Momentaufnahme der Erwartungen und Visionen von Fachleuten, die an vorderster Front mit der digitalen Transformation des Bankings konfrontiert sind.

Resultate

Kundeninteraktion

Die zentralen Themen zur Weiterentwicklung des Geschäftsmodells im Sinne der Kunden sind gemäss der Umfrage die Integration von Services in die Customer Journey, der gezielte Einsatz von künstlicher Intelligenz, die Neugestaltung der digitalen Kanäle und die Verschmelzung der Benutzeroberflächen.

Die Bank als integrierter Alltagsbegleiter

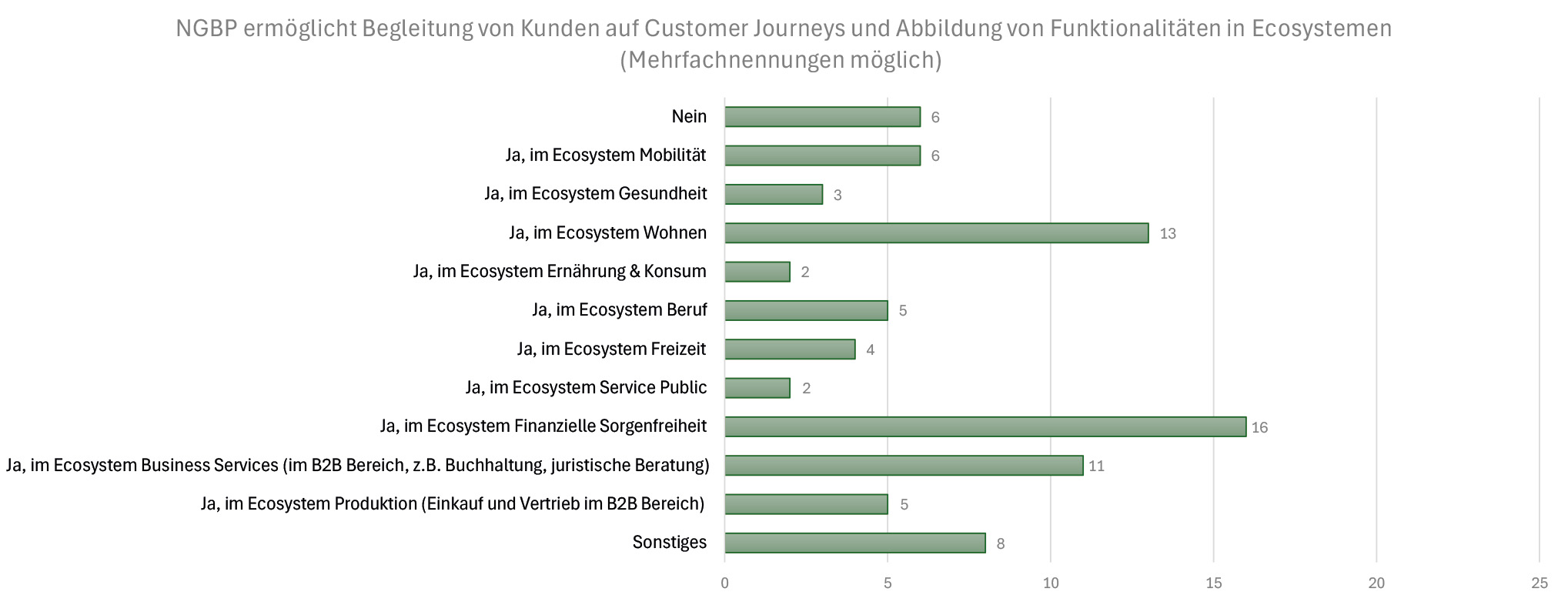

Die Umfrage zeigt eine starke Tendenz, die Rolle der Bank über traditionelle Finanzdienstleistungen hinaus zu erweitern. Eine deutliche Mehrheit erwartet, dass die NGBP die Begleitung von Kunden entlang ihrer gesamten „Customer Journey“ erlaubt und dabei die Integration in verschiedene Lebensbereiche – sogenannte Ecosysteme – ermöglicht. Am häufigsten genannt wurden die Bereiche „Wohnen“, „Finanzielle Sorgenfreiheit“ und „Business Services“ (im B2B Bereich, z.B. Buchhaltung, juristische Beratung, etc.). Dies unterstreicht die Erwartung, dass Bankgeschäfte künftig nahtlos in grössere Kontexte wie Immobilienkauf, Altersvorsorge oder Unternehmensführung eingebettet sein werden. In den Ecosystemen Gesundheit, Ernährung & Konsum sowie Service Public erwartet nur eine Minderheit der Befragten eine solche Integration von Servicedienstleistungen.

Abbildung 1: Durch NGBP unterstützte Ecosysteme

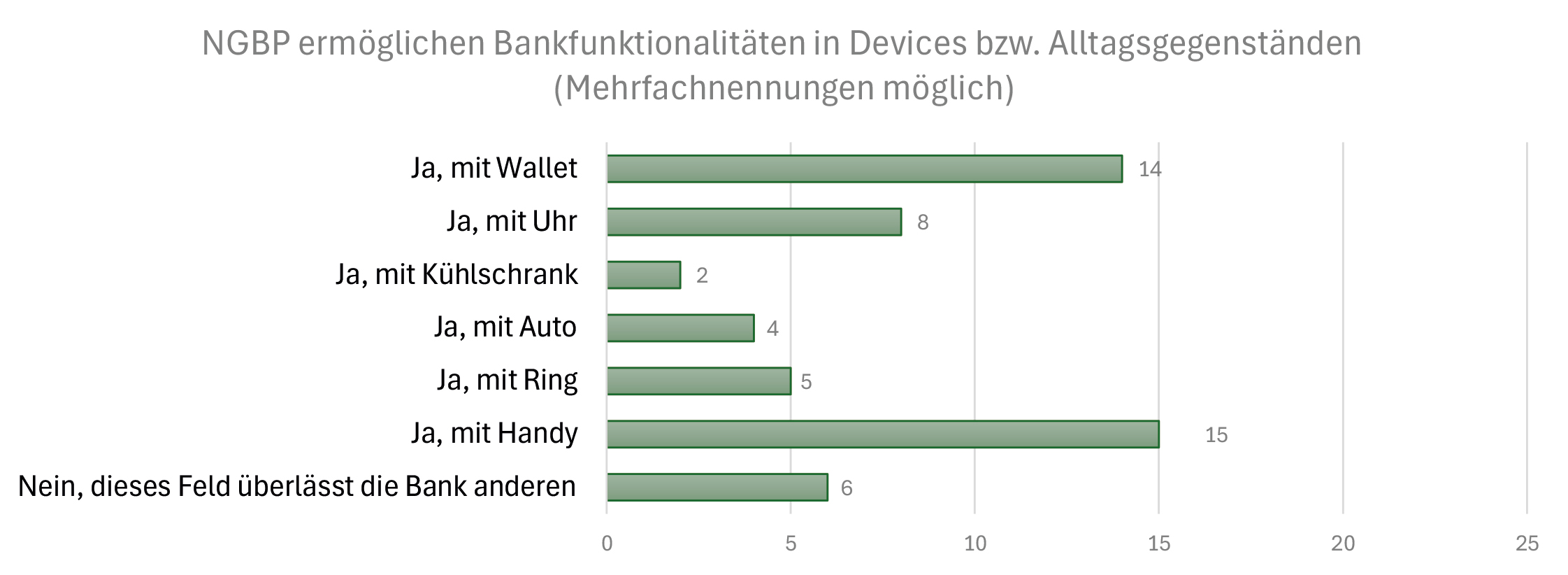

Weniger verbreitet ist die Erwartung, Bankfunktionalitäten in Alltagsgegenständen über das Smartphone hinaus zu integrieren.. Während Zahlungen und weitere Bankfunktionalitäten per Smartphone, Wallet (Bezahl-App, welche Karten für den täglichen Einkauf aufbewahrt, und mit dem E-Banking verbunden ist) oder Smartwatch als etabliert gelten, ist die Haltung gegenüber weiter reichenden Integrationen (z.B. in Autos oder Haushaltsgeräten) sehr zurückhaltend. Mehrere Teilnehmer vertreten die Ansicht, dass Banken dieses Feld spezialisierten Technologieanbietern überlassen sollten.

Abbildung 2: Durch NGBP unterstützte Devices bzw. Alltagsgegenstände

Das Wallet wird stark an Bedeutung gewinnen und möglicherweise zum zentralen Identitäts- und Vermögens-Hub expandieren, wofür allerdings übergreifende Standards und hohe IT-Sicherheit entscheidend sind. Die E-ID wird als wichtiges Sicherheits- und Komfortmerkmal erachtet, das notwendig für bestimmte Dienste ist und den Aufbau neuer Ecosysteme unterstützt. Das Smartphone bleibt der dominante Device für die Kunden-Bank-Interaktion, während weitere Geräte wie Brillen oder Kühlschränke als Nischenprodukte eingeschätzt werden und die Entwicklung hier langsam verläuft.

Zusammengefasste Meinung der interviewten Experten

Künstliche Intelligenz als Effizienz- und Personalisierungsmotor

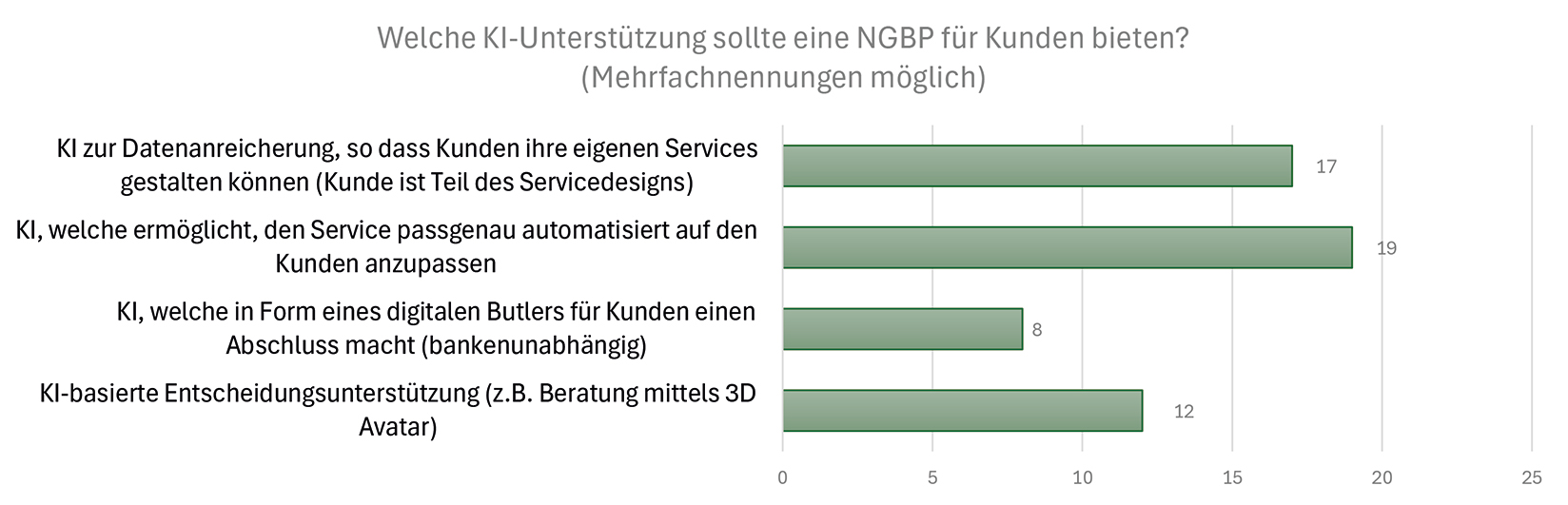

Der Einsatz von künstlicher Intelligenz (KI) wird als entscheidender Faktor für die Zukunftsfähigkeit von Banken angesehen. Für die Institute selbst stehen vor allem Effizienzgewinne und die Verbesserung des Kundenerlebnisses im Vordergrund. KI soll Prozesse optimieren und dabei helfen, schnellere und passgenauere Dienstleistungen anzubieten. Autonome KI-Entscheidungen, insbesondere bei risikoreichen Vorgängen wie der Kreditvergabe, werden mit Vorsicht betrachtet, auch mit Verweis auf regulatorische Hürden wie den EU AI Act.

Aus Kundensicht soll KI vor allem zur Personalisierung beitragen. Die am häufigsten genannte Anforderung ist eine KI, die es ermöglicht, „den Service passgenau automatisiert auf den Kunden anzupassen“. Ebenfalls hoch im Kurs steht die Befähigung der Kunden, durch Datenanreicherung eigene Services zu gestalten. Die KI wird als Werkzeug zur Stärkung der Kundenautonomie und zur Schaffung eines individuellen Bankerlebnisses gesehen, etwa durch digitale Assistenten oder beratende Avatare. Eine KI, welche in Form eines digitalen Butlers für Kunden bankenunabhängig Abschlüsse tätigt, wird nur von wenigen erwartet.

Abbildung 3: Durch NGBP genutzte KI-Unterstützung für Kunden

Die Zukunft des digitalen Kundenkanals

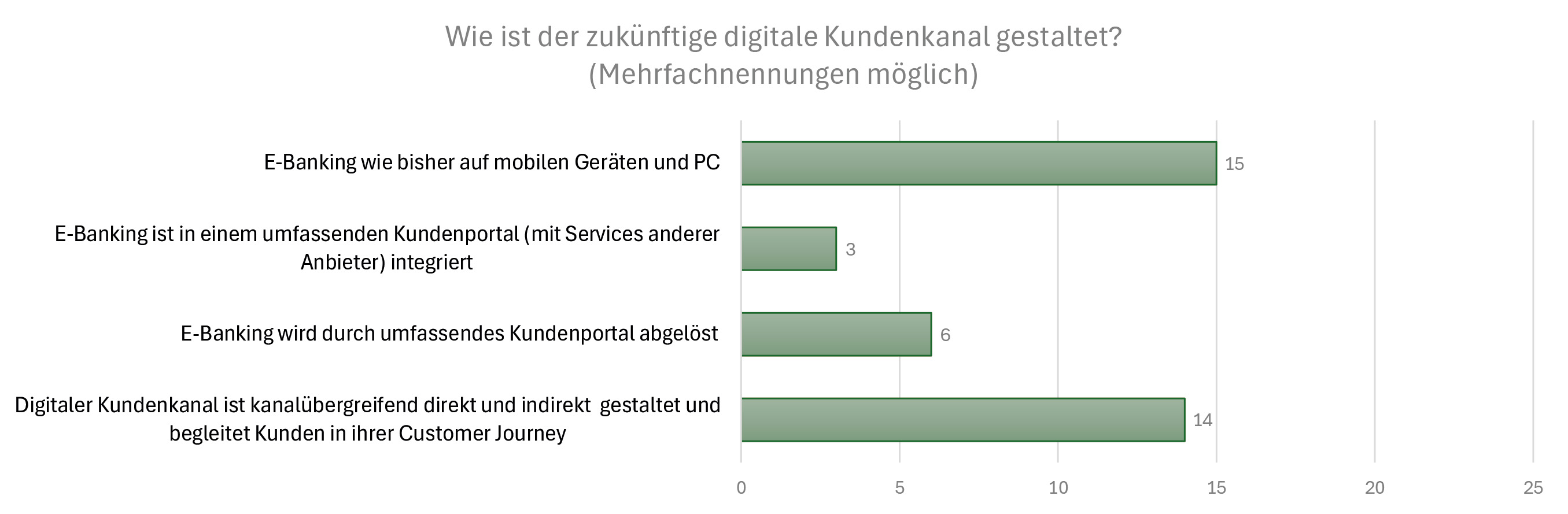

Die Vision für den zukünftigen digitalen Zugang ist gemischt. Zwar wird dem klassischen E-Banking auf mobilen Geräten und PCs weiterhin eine Rolle zugesprochen, doch fast genauso viele Befragte erwarten künftig ein kanalübergreifendes, eingebettetes Kundenerlebnis. Die Interaktion mit der Bank soll nicht mehr auf eine App oder eine Website beschränkt sein, sondern direkt (Interaktion mit der Bank) und indirekt (eingebettet bei Partnern, sichtbar oder unsichtbar für Kunden) dort stattfinden, wo der Kunde sie benötigt. Ein umfassendes Kundenportal für die gesamte Kundenbeziehung, mit beispielsweise Produktverwaltung über alle Sparten (inkl. integrierte Services), Multibanking-Fähigkeit (Einbindung von Konten anderer Banken), Budget-Tools und Self-Service z.B. für Terminvereinbarungen wird aber nur von einer Minderheit erwartet.

Abbildung 4: Gestaltung des digitalen Kundenkanals in der NGBP

KI ist eine unverzichtbare, neue Infrastrukturtechnologie, deren Stellenwert in der Bank sehr hoch ist. KI ist "gekommen, um zu bleiben". Die eigentliche Macht liegt dabei weniger in den aktuellen Sprachmodellen (LLMs), sondern vielmehr im weitreichenden Potenzial des Machine Learning. Der interne Einsatz zur Steigerung der Effizienz bietet das höchste Potenzial.Ein digitaler Butler, der gewisse Automatismen übernimmt, ist denkbar. Das Prinzip des "Human in the loop" wird bei wichtigen Entscheidungen immer zur Anwendung kommen. KI bereitet Entscheidungen für Kunden und Kundenberater vor. Bei komplexen Themen wie einer Finanzierungsberatung bleibt die persönliche Beratung erhalten.

Zusammengefasste Meinung der interviewten Experten

Bei den gewünschten von einer NGBP zu unterstützenden Use Cases des digitalen Kanals für Privatkunden stehen neben den Standardleistungen (Zahlungsverkehr, Hypotheken, Anlagen) vor allem Multi-Banking, Personal Finance Management (PFM) und die bereits erwähnten Services aus Ecosystemen hoch im Kurs. Ähnliches gilt für Firmenkunden, bei denen zusätzlich ein hoher Bedarf an Funktionen wie einer dynamischen Kreditlinienbefolgung und der Rechnungsnachverfolgung besteht.

Mobile Banking und die bestehenden E-Banking-Kanäle bleiben auch künftig ein bedeutender und sicherer Zugang. Die Art der Interaktion geht stark in Richtung vollständiger Personalisierung. Agentic Banking und sprachgesteuerter KI-Interfaces unterstützen dies. Embedded oder Invisible Banking, bei dem Bankdienstleistungen über APIs in themenspezifische Ecosysteme und die Customer Journey des Kunden integriert werden, wird dominant.

Zusammengefasste Meinung der interviewten Experten

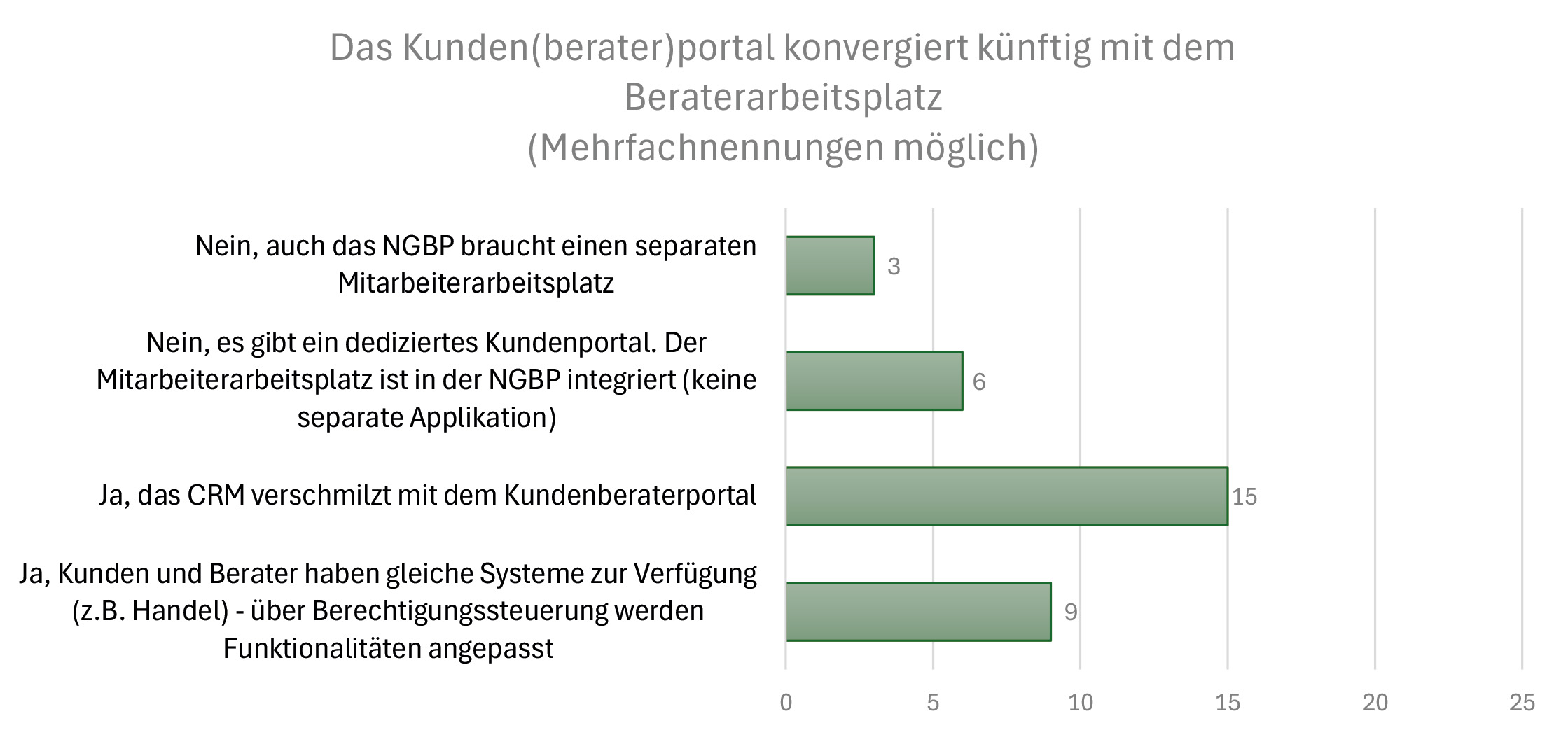

Schnittstellen: Konvergenz von Kunden- und Beraterportal

Ein Teil der Befragten befürwortet eine einheitliche Lösung, bei der Kunden und Berater – gesteuert über Berechtigungen – auf dieselben Systeme zugreifen, um Transparenz und Zusammenarbeit zu fördern. Ein etwas kleinerer Teil plädiert für dedizierte, separate Systeme, da die Anforderungen und die Komplexität der Aufgaben für Mitarbeiter und Kunden zu unterschiedlich seien.

Abbildung 5: Konvergenz Kundenportal und Beraterarbeitsplatz

Bei den Anforderungen an die Benutzeroberfläche (UI) herrscht grosse Einigkeit. Eine zukünftige Oberfläche muss responsiv, individualisierbar und rollenbasiert sein. Ein integriertes Dashboard für den Relationship Manager wird als Standard erwartet. Die Kombination der grafischen Oberfläche mit KI-gestützter Sprach- und Texteingabe wird von fast allen Teilnehmenden als essenziell angesehen, was auf eine intuitivere und dialogorientiertere Interaktion in der Zukunft hindeutet. Eine graphische Nutzeroberfläche wird aber weiterhin erforderlich sein, nur eine Minderheit glaubt, dass die Nutzeroberfläche der NGBP alleine mit Speech Recognition und Prompting funktionieren wird.

Daten- und Serviceintegration

Die Geschäftsmodelle der Banken sind zunehmend vernetzt, was sich auch darin reflektiert, wie sich Banken künftig strategisch öffnen, Daten nutzen und neue Technologien wie Quantencomputer nutzen.

Die Ära des Open Banking: Strategische statt totale Öffnung

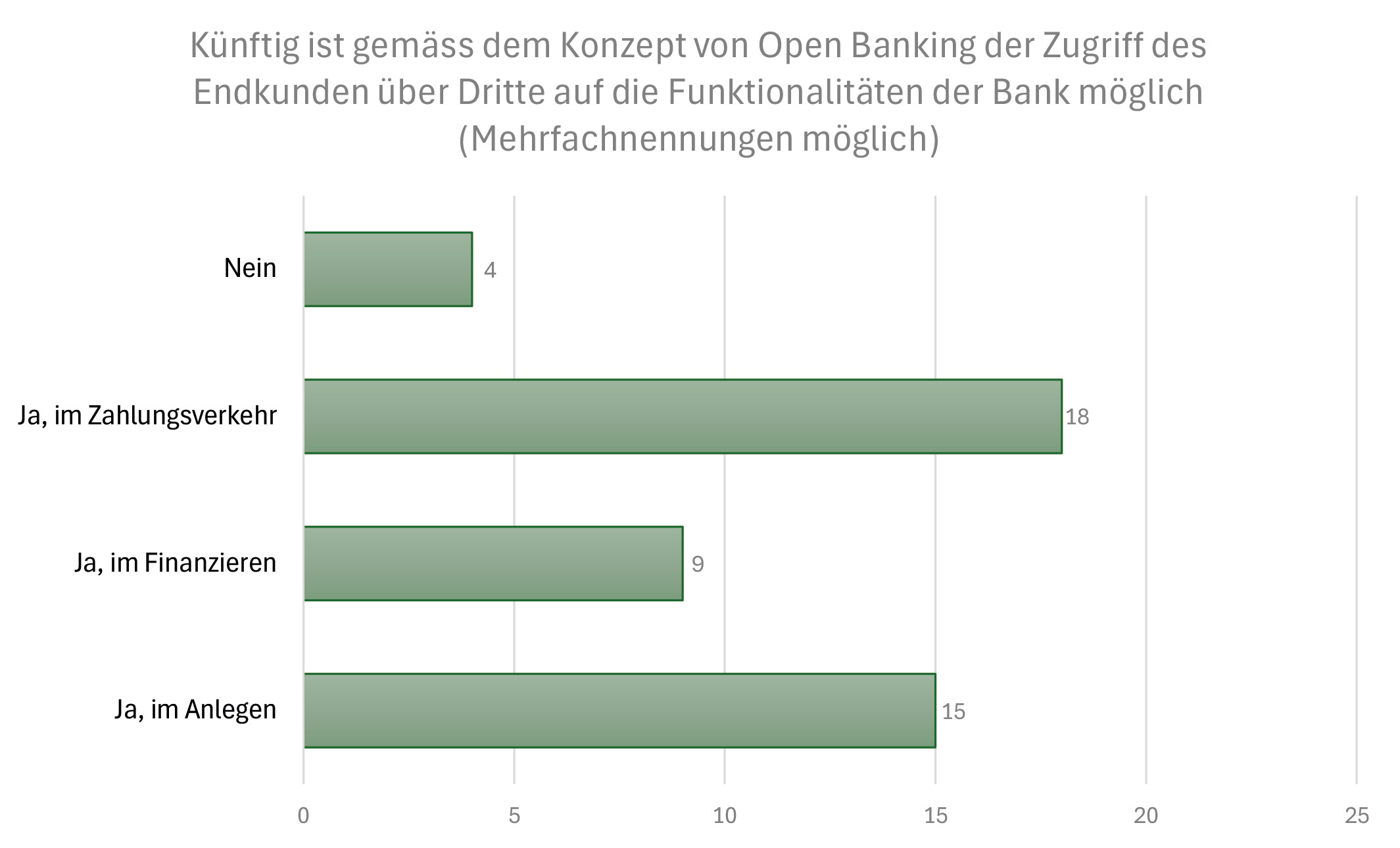

Die Integration von Drittanbietern und Fintechs wird als unabdingbar für eine moderne Banking-Plattform angesehen. Die Umfrage zeigt, dass der grösste Bedarf für solche Integrationen in den Fachbereichen Customer Relationship Management (CRM), Portfolio Management, eBanking, Compliance & Fraud sowie Card Management gesehen wird. Dies deutet darauf hin, dass Banken gezielt externe Innovationen nutzen wollen, um Kernprozesse zu verbessern und das Kundenerlebnis zu bereichern.

Abbildung 6: Zugriff über Dritte auf Bankfunktionalitäten

Gleichzeitig wird das Konzept des Open Banking, bei dem Endkunden über Dritte auf Bankfunktionen zugreifen, pragmatisch eingeschätzt. Die Zustimmung ist hier am grössten für die Bereiche Zahlungsverkehr und Anlegen, etwas geringer im Finanzieren. Dies spiegelt eine Haltung der strategischen Öffnung wider: Die Schnittstellen werden dort geöffnet, wo klare Kundennutzen und Geschäftsmodelle existieren. Ein einfach offener Zugang der Endkunden über Dritte wird nicht gesehen, auch die zwingende Zulassung von Drittanbietern, also Third Party Providers (TPP), wird kritisch betrachtet. Die Banken wollen die Kontrolle nicht abgeben.

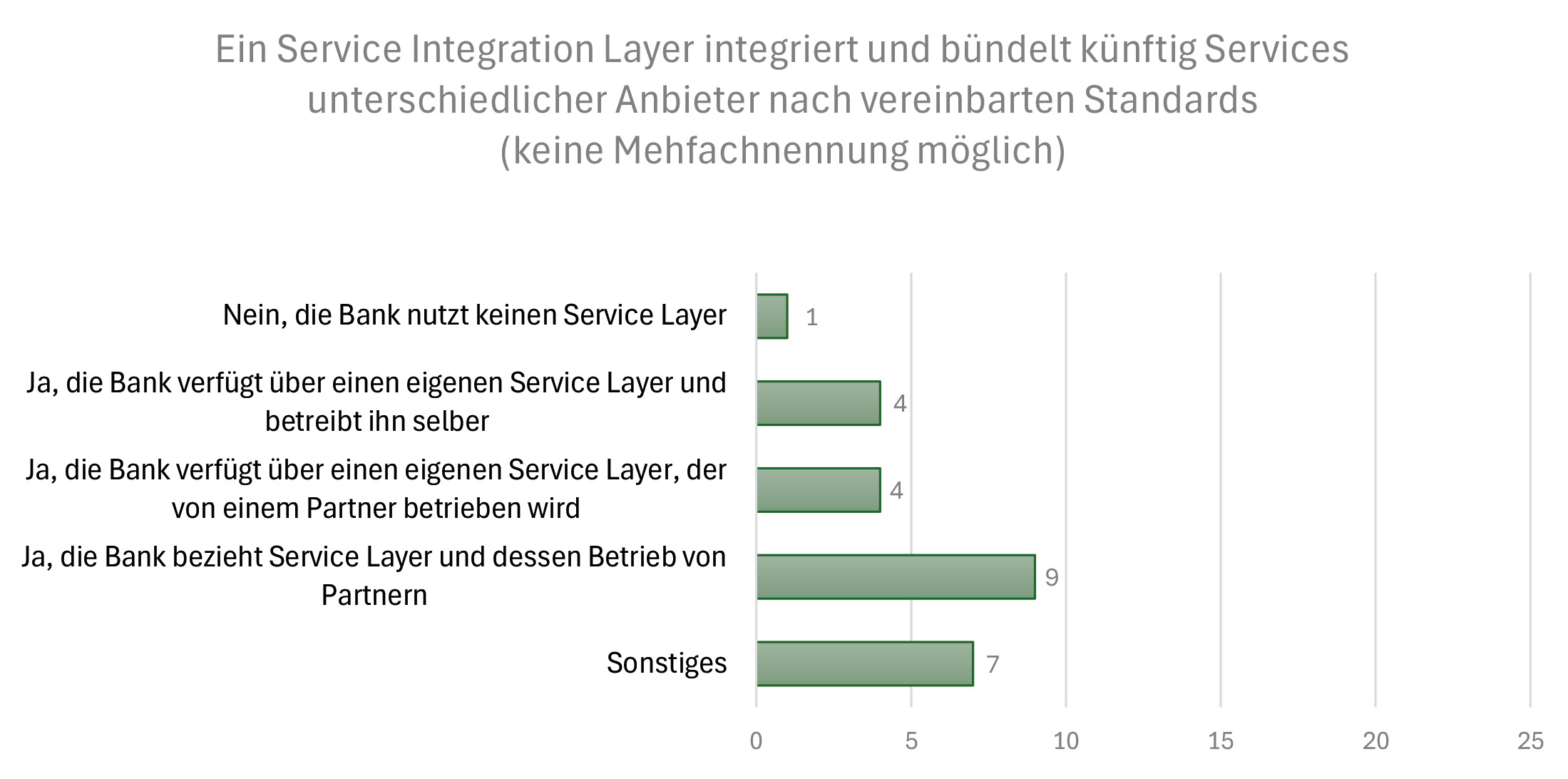

Der Service Integration Layer als zentraler Knotenpunkt

Um die Komplexität der angebundenen internen und externen Dienste zu managen, herrscht weitgehender Konsens über die Notwendigkeit eines Service Integration Layers. Diese zentrale Schicht soll Services unterschiedlicher Anbieter bündeln und nach einheitlichen Standards orchestrieren. Interessant ist jedoch die Vielfalt der angedachten Betriebsmodelle: Die Antworten reichen vom Eigenbetrieb über den Betrieb durch einen Partner bis hin zum vollständigen Bezug des Layers als Service von Dritten. Auch unter «Sonstiges» wurde mehrfach genannt, dass es hier nicht die eine beste Option gebe, sondern die Wahl des Modells stark von der individuellen IT-Strategie abhänge.

Abbildung 7: Betrieb eines Service Integration Layers in der NGBP

Business Intelligence: Der Motor für datengetriebenes Banking

Die Nutzung von Daten durch Business Intelligence (BI) wird als entscheidender Hebel für die Zukunftsfähigkeit identifiziert. Die am häufigsten ausgewählten, gewünschten Anwendungsfälle für BI in einer NGBP waren:

- 360-Grad-Kundensicht: Die gezielte Nutzung von Kundendaten für eine proaktive und personalisierte Betreuung.

- Data-driven Banking: Die Unterstützung interner Entscheidungen zur Effizienzsteigerung.

- Risikomanagement und Betrugsermittlung: Die Analyse von Daten zur Bonitätsprüfung und zur Erkennung von Anomalien.

Die Befragten erwarten, dass die NGBP im Rahmen von BI auch Use Cases wie die Verwaltung von Kundendaten, Produkt Performance Management (Einnahmen und Kosten pro Produkt, Transaktionsvolumen pro Kanal, ...) und vorhersagende Analytik (Kreditausfälle, Szenariosimulation für Konjunkturabschwünge oder Zinsänderungen) unterstützt.

Um diese Ziele zu erreichen, setzen die Befragten auf moderne BI-Ansätze. An erster Stelle steht dabei Self-Service BI, das Fachanwendern ohne tiefgehende IT-Kenntnisse ermöglicht, eigenständig Analysen durchzuführen. Dies fördert eine datenbasierte Kultur im gesamten Unternehmen. Technologisch wird der Trend zu Cloud-basierten und hybriden BI-Plattformen bestätigt (z.B. mit zentralem Data Lake welcher übergreifende Datenanalysen ermöglicht), die Skalierbarkeit und Kostenvorteile bieten. Als Datenquellen sollen künftig nicht nur die Daten eigener Applikationen herangezogen werden, sondern verstärkt auch öffentlich verfügbare Daten sowie – mit expliziter Zustimmung – freiwillig geteilte Daten von Kunden und Partnerunternehmen.

Datenmanagement als unverzichtbares Fundament

Über alle Themen hinweg zeigt sich eine überwältigende Einigkeit bei der Bedeutung eines soliden Datenmanagements. Funktionen wie Data Life Cycle Management und ein Operational Data Store werden als „sehr wichtig“ oder „wichtig“ erachtet. Dies unterstreicht das Bewusstsein, dass eine fortschrittliche Datenanalyse, Datenqualität und die Einhaltung regulatorischer Vorgaben (z.B. gezieltes Löschen von Daten) nur auf einem sauber verwalteten und gut strukturierten Datenfundament möglich sind.

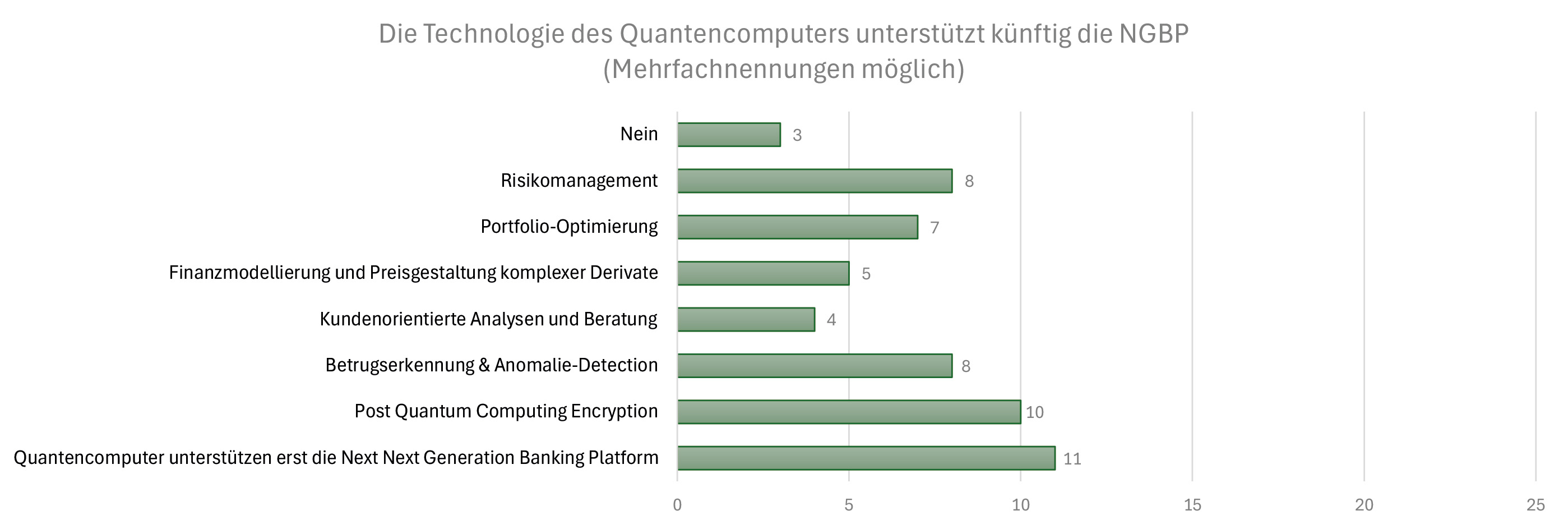

Quantencomputing: Zukunftsmusik mit sicherheitsrelevantem Potenzial

Die Rolle des Quantencomputers wird mehrheitlich als Zukunftsthema eingestuft. Ein Grossteil der Teilnehmer ist der Meinung, dass diese Technologie erst die „Next Next Generation Banking Platform“ massgeblich unterstützen wird. Für die NGBP 2030+ wird ihr Einfluss als gering eingeschätzt. Die potenziellen Anwendungsfälle liegen vor allem in der Bewältigung hochkomplexer Rechenoperationen wie Risikomanagement, Betrugserkennung und Portfolio-Optimierung. Eine unmittelbare und dringliche Anwendung sehen die Befragten jedoch im Bereich der Cybersicherheit, namentlich in der Post-Quantum-Kryptographie, um Daten schon heute gegen zukünftige Bedrohungen abzusichern.

Abbildung 8: Unterstützung durch Quantencomputer in der NGBP

Quantencomputer bedeuten ein reales Risiko, welches wegen potenzieller Entschlüsselung heutiger Daten ein sofortiges Handeln zur Sicherstellung von Quantenresilienz mittels Post-Quanten-Kryptographie (PQC) erfordert. Dies, obwohl nützliche Anwendungsfälle für Quantencomputer noch fehlen und der grosse Nutzen erst nach 2035+ erwartet wird. Banken müssen heute in Abstimmung mit ihren Technologie-Providern Inventare aufbauen und ihre Kernbankensysteme absichern, da die Keys nicht quantensicher sind. Die technische Umsetzung wird hauptsächlich von den Anbietern getragen.

Zusammengefasste Meinung der interviewten Experten

Ausgestaltung der IT-Systeme

Die Analyse der Umfrage zur technischen Ausgestaltung der NGBP zeigt ein beschleunigtes Bewusstsein für notwendige neue Strategien (siehe auch drei Strategien in diesem Artikel), wobei ein geschlossenen Kern (Strategie Core) den beiden weiteren Strategien (Front-to-back und Modular) gemäss Befragung künftig deutlich unterliegen wird.

Der Kern der Zukunft: Schlank, stabil und auf das Wesentliche reduziert

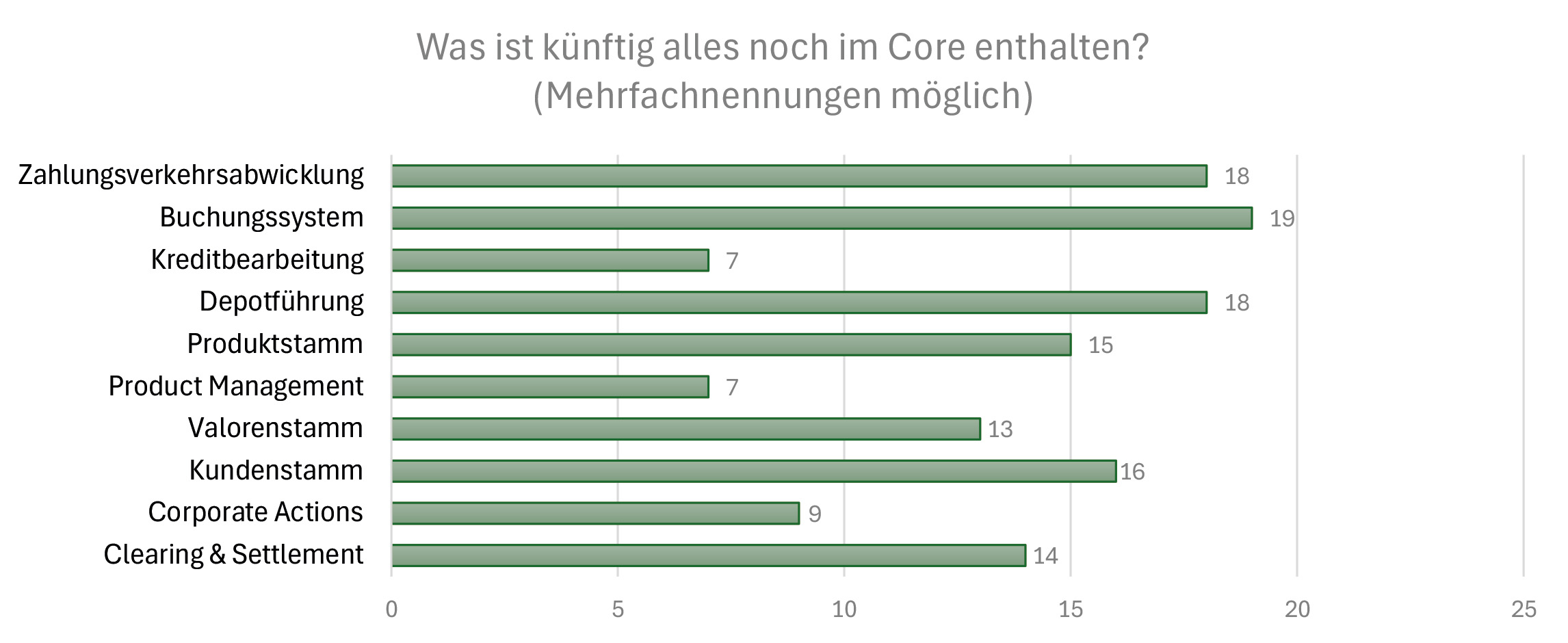

Die Ära der allumfassenden Kernbankensysteme neigt sich dem Ende zu. Die Umfrageergebnisse deuten auf einen Konsens hin, dass der „Core“ der Zukunft auf seine wesentlichen Funktionen reduziert wird. Dazu gehören unumstritten die bilanzierungsfähige Buchungs-Engine (General Ledger) als „Single Source of Truth“ und die kundenseitige Kontoführung mit allen Transaktionen sowie Depotführung (Subledger).

Abbildung 9: Funktionalitäten im Core der NGBP

Der Umfangs des Cores wird reduziert auf ein Buchungssystem mit Bankspezifika wie Produkt- und Kundenstammdaten, Zahlungsverkehrsabwicklung und Depotführung. Workflows der Kreditbearbeitung, des Produkt- sowie Portfoliomanagements werden zunehmend aus dem Core herausgelöst und über APIs angebunden. Der Begriff „Core“ und der Betrieb existierender Systeme bleiben noch lange bestehen. Banken modularisieren und fraktionieren ihre Architektur selbst und behalten so ihre Fähigkeit, eigenständig zu entscheiden und die Abhängigkeiten von den Providern aktiv zu steuern.

Zusammengefasste Meinung der interviewten Experten

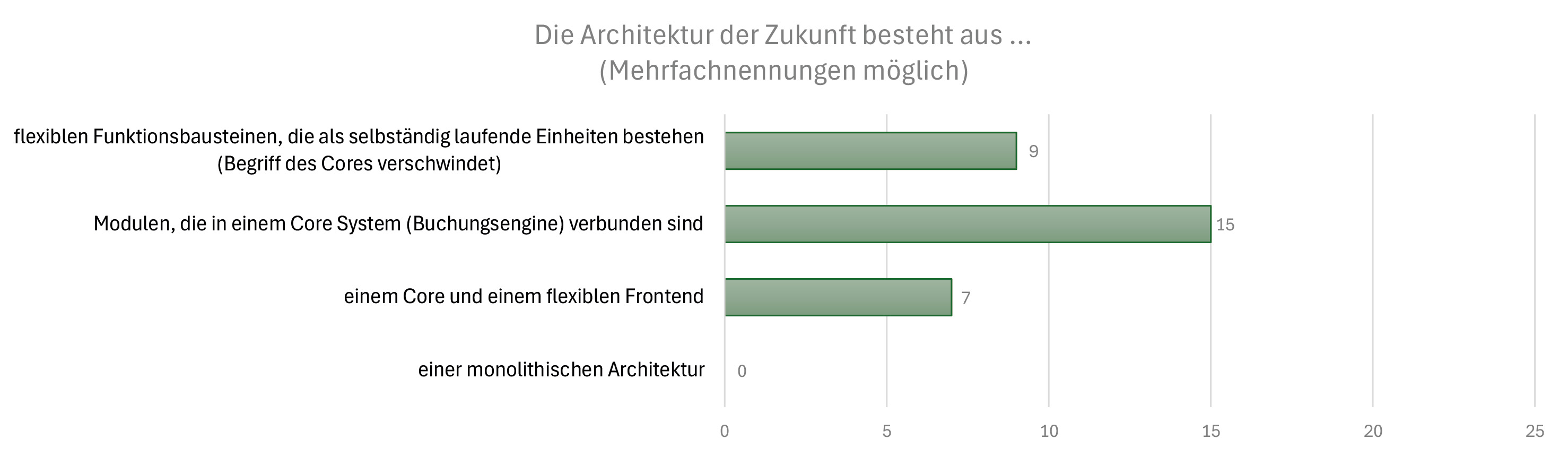

Architektonische Weggabelung: Modularer Kern oder dezentrale Dienste?

Bei der zukünftigen Architektur gehen die Meinungen auseinander, auch wenn der Trend klar in Richtung Modularität geht.

- Modell 1: Der modulare Kern. Die Mehrheit der Befragten favorisiert eine Architektur, die aus Modulen besteht, die an eine Buchungs-Engine angebunden sind. Dieses Modell stellt eine Weiterentwicklung der heutigen Systeme dar, die mehr Flexibilität bietet, ohne das Konzept eines zentralen Ankers aufzugeben.

- Modell 2: Die dezentrale Architektur. Eine zukunftsorientierte Minderheit sieht eine Architektur aus flexiblen, selbständig laufenden Funktionsbausteinen vor, bei der der Begriff des „Core“ gänzlich verschwindet. Dieses Konzept, das stark auf Microservices und entkoppelte Systeme setzt, verspricht maximale Agilität und Skalierbarkeit.

Abbildung 10: Architektur der NGBP

Unabhängig vom gewählten Modell ist klar: Die Zukunft ist modular. Die monolithische „Alles-in-einem“-Lösung hat ausgedient.

Der Echtzeit-Imperativ: Ein neuer Standard setzt sich durch

Die Forderung nach Echtzeit-Datenverarbeitung ist überwältigend insbesondere in Anbetracht dessen, dass Banken heute noch weit davon entfernt sind. Eine grosse Mehrheit der Teilnehmer hält es für zwingend erforderlich, dass Transaktionen, Positionen und Bewertungen in einer NGBP ohne Verzögerung verarbeitet werden. Echtzeit-Simulationen werden ebenfalls als entscheidend angesehen. Zwar gibt es vereinzelte Stimmen, die für bestimmte Prozesse (z.B. Portfolio-Performance-Reporting am Tagesende) weiterhin Batch-Verarbeitung als ausreichend erachten, doch der Standard für kundennahe und transaktionale Prozesse soll eindeutig Echtzeit sein.

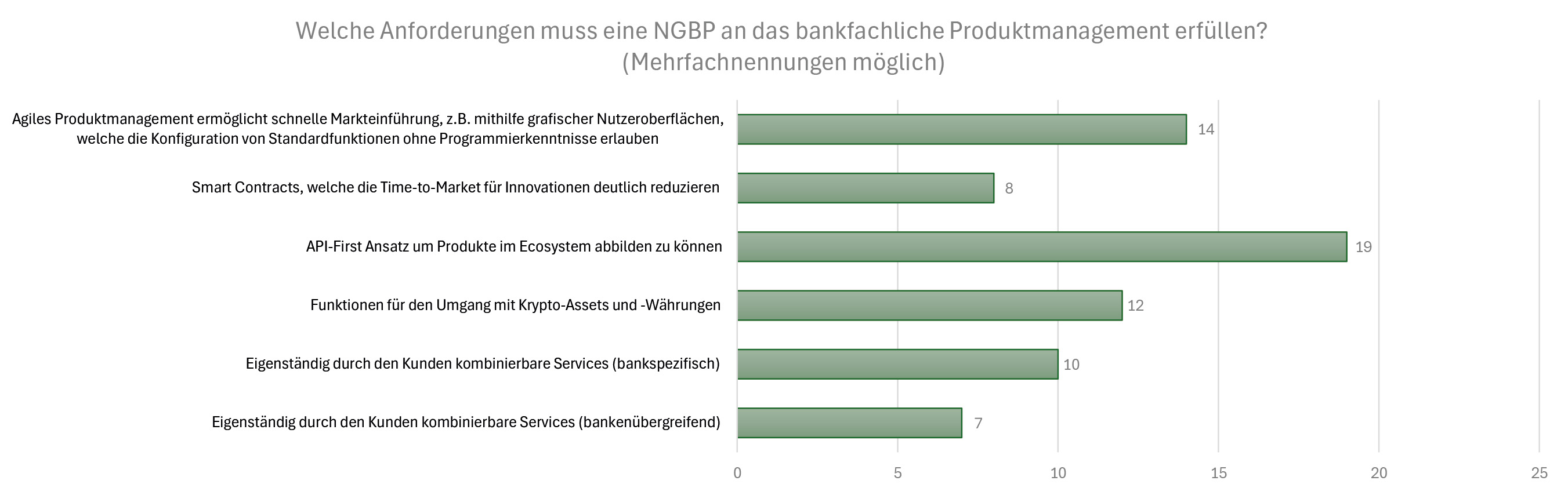

Produktmanagement: Agilität, APIs und Krypto-Assets

Die am häufigsten genannten Anforderungen, um die Innovationsgeschwindigkeit zu erhöhen, sind ein API-First Ansatz, agiles Produktmanagement mit Low-Code/No-Code und Unterstützung für neue Anlageklassen wie Krypto-Assets.

Abbildung 11: Anforderungen an das Produktmanagement in der NGBP

Die konsequente Entwicklung von Schnittstellen (APIs) ist die Voraussetzung, um Produkte und Dienstleistungen nahtlos in Ecosysteme zu integrieren (siehe Die Bank als integrierter Alltagsbegleiter). Bankfachleute sollen zudem in die Lage versetzt werden,

Krypto-Assets als separate Asset-Klasse etablieren sich als dauerhaften Bestandteil des künftigen Bankenangebots. Erwartet wird, dass CBDCs (Central Bank Digital Currencies) und digitale Stable Coins sich bestätigen werden. Dies sowohl für Investitionen als auch für Abwicklungszwecke. Um digitale Assets wie Bitcoin adäquat zu behandeln und in Investmentprozesse vollständig einzubinden, benötigen wir neue Bewertungsmodelle.

Zusammengefasste Meinung der interviewten Experten

Produkte über grafische Oberflächen selbst zu konfigurieren, ohne aufwendige Programmierarbeiten. Die Fähigkeit, Krypto-Assets und -Währungen zu verwalten, wird von vielen als neue Standardanforderung an ein zukunftsfähiges System gesehen. Die Befähigung von Kunden, sich ihre Dienstleistungen aus einem Baukasten eigenständig zusammenzustellen – sowohl bankintern als auch bankenübergreifend, wird von weniger als der Hälfte der Befragten erwartet.

Fazit

Die Analyse der Anforderungen von IT-Verantwortlichen Schweizer Banken an die Next Generation Banking Platform (NGBP) für 2030+ im Sinne der gesamten Funktionsabdeckung für eine Bank zeigt eine erwartete Transformation in allen drei Hauptbereichen – Kundeninteraktion, Daten- und Serviceintegration sowie Ausgestaltung der IT-Architektur.

Kundeninteraktion: Die zukünftige Kundenschnittstelle wird von zwei Haupttrends dominiert: Einerseits nimmt die Bedeutung von Embedded oder Invisible Banking zu, bei dem Bankfunktionalitäten nicht länger nur über dedizierte Kanäle angeboten, sondern nahtlos in die Customer Journey des Kunden integriert werden. Die Bank agiert dabei als unsichtbarer, aber vertrauenswürdiger Alltagsbegleiter. Andererseits wird Künstliche Intelligenz (KI) eine zentrale Rolle bei der Interaktion spielen. Die KI wird nicht nur zur Effizienzsteigerung, sondern auch zur Gestaltung einer intuitiveren und hochgradig personalisierten Benutzeroberfläche eingesetzt, die Kunden in die Lage versetzt, Services passgenau und automatisiert auf ihre individuellen Bedürfnisse anzupassen. Künftig wird der Kunde selber ein Teil des Servicedesigns. Die Verschmelzung von grafischer Oberfläche und KI-gestützter Sprach- und Texteingabe wird zum Standard. Das Smartphone und zusätzlich das Wallet werden als zentrale Devices die Integration in den Customer Journey unterstützen.

Parallel dazu erkennen die Bank-IT-Experten die Notwendigkeit, ihre Geschäftsmodelle strategisch zu öffnen. Im Zentrum steht dabei die gezielte Nutzung externer Innovationen, um Kernprozesse zu verbessern und das Kundenerlebnis zu bereichern. Diese Öffnung ist jedoch bewusst strategisch und kontrolliert je Servicebereich Zahlen, Anlegen und Finanzieren: Die Banken sind zwar bereit, Schnittstellen (APIs) für Partner zu öffnen, um Services zu integrieren, sie verfolgen aber keinen Ansatz der vollkommenen Öffnung. Ziel ist die Kontrolle über die Daten sicherzustellen und Kundenerlebnis serviceangepasst direkt oder indirekt (embedded) zu verbessern.

Daten- und Serviceintegration: Um die Komplexität dieser vernetzten Dienste zu managen, ist ein zentraler Service Integration Layer unverzichtbar. Dieser dient als Knotenpunkt für die Orchestrierung interner und externer Services. Dies ist die Voraussetzung für die Sicherstellung der 360-Grad-Kundensicht, die Umsetzung von Data-driven Banking oder auch des übergreifenden Risikomanagements.

Ausgestaltung der IT-Architektur: Die künftige IT-Architektur muss die bankspezifisch geforderte Agilität und Interoperabilität gewährleisten. Dies führt zur Abkehr vom Monolithen hin zu einem modularen Aufbau. Der „Core“ der Zukunft wird funktional reduziert und dient primär als „Single Source of Truth“ für bilanzierungsfähige Buchungen (General Ledger) und die kundenseitige Kontoführung sowie Depotführung (Subledger). Andere Funktionalitäten werden ausgelagert. Die künftige IT-Architektur besteht aus flexiblen, selbständig laufenden interoperablen Funktionsbausteinen. Dennoch wird der ökonomischen Logik folgend und zur Vermeidung der Komplexitätssteigerung der Bezug vom Kernbankensystemhersteller nicht zwingend redimensioniert. Die Front zur Kundeninteraktion wird funktional umfangreicher sein als der Core mit der fokussierten Buchungs-Engine für die Verarbeitung der regulatorisch relevanten Daten aus Transaktionen und dem General Ledger zur Bilanzierung.

Im Rahmen des Core Banking Radars werden wir in künftigen Artikeln die Schlüsselkomponenten einer NGBP weiter vertiefen und die zukünftige Architektur skizzieren.