Core Banking Radar

SaaScada – Un Core Banking System personnalisable piloté par les données

SaaScada met l'accent sur un Core agnostique et des Open API pour fournir des solutions financières adaptées à différentes entreprises. Sur base des données transactionnelles, SaaScada génère des évènements (ou des projections de données) qui permettent une analyse temps réel des données.

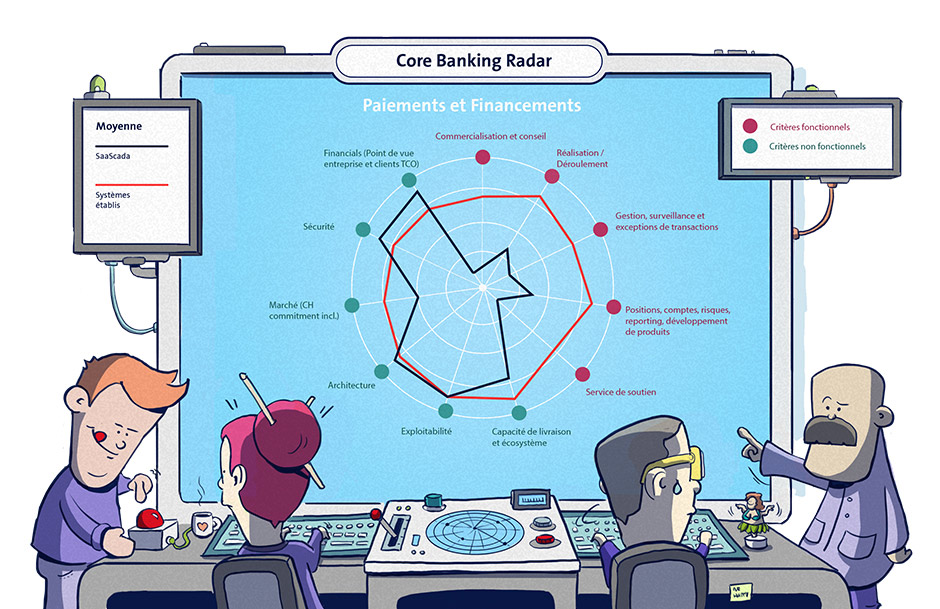

En collaboration avec le Business Engineering Institute St. Gallen (BEI), le Core Banking Radar de Swisscom observe depuis 2017 la prise en charge système des banques et analyse les systèmes les plus pertinents pour le marché suisse à l’aide d’un vaste modèle d’évaluation(ouvre une nouvelle fenêtre). Cet article présente comment SaaScada assure la gestion des services et se positionne sur le marché à côté des néo- Core Banking Systems décrits jusqu’à présent.

Texte: Dominik Jocham, Christine Popp, BEI, Photo: Wendy Buck, Zense GmbH

22 novembre 2023

Embedded Banking et Embedded Finance

L’intégration de produits financiers (p. ex. pour le paiement échelonné ou l’achat à crédit) dans les parcours clients non financiers (p. ex. les achats en ligne) n’a cessé de se développer ces dernières années. Concrètement, cela signifie que lors d'achats en ligne, il est directement possible de souscrire à un mini-crédit pour un produit souhaité. Ce mini-crédit est proposé de manière visible par une banque sur le portail d’achat en ligne et la souscription s’effectue via le portail marchand ou le widget intégré de la banque à ce dernier. Cette approche de fourniture intersectorielle de services bancaires est qualifiée d’Embedded Banking. Si cette logique est poussée plus loin et étendue à d’autres services (p. ex. des produits d’assurance), on parle d’Embedded Finance. Contrairement à l’Embedded Banking, il n’est alors plus clairement visible pour le client final que le mini-crédit émane d’une banque, étant donné que la solution de financement est proposée de manière intégrée par la boutique en ligne. Pour diverses raisons, par exemple les réglementations à respecter ou l’assise financière, la boutique en ligne travaille souvent en collaboration avec une banque.

D’un point de vue architectural, la mise en œuvre d’Embedded Finance Services implique pour la banque de relever un certain nombre de défis.

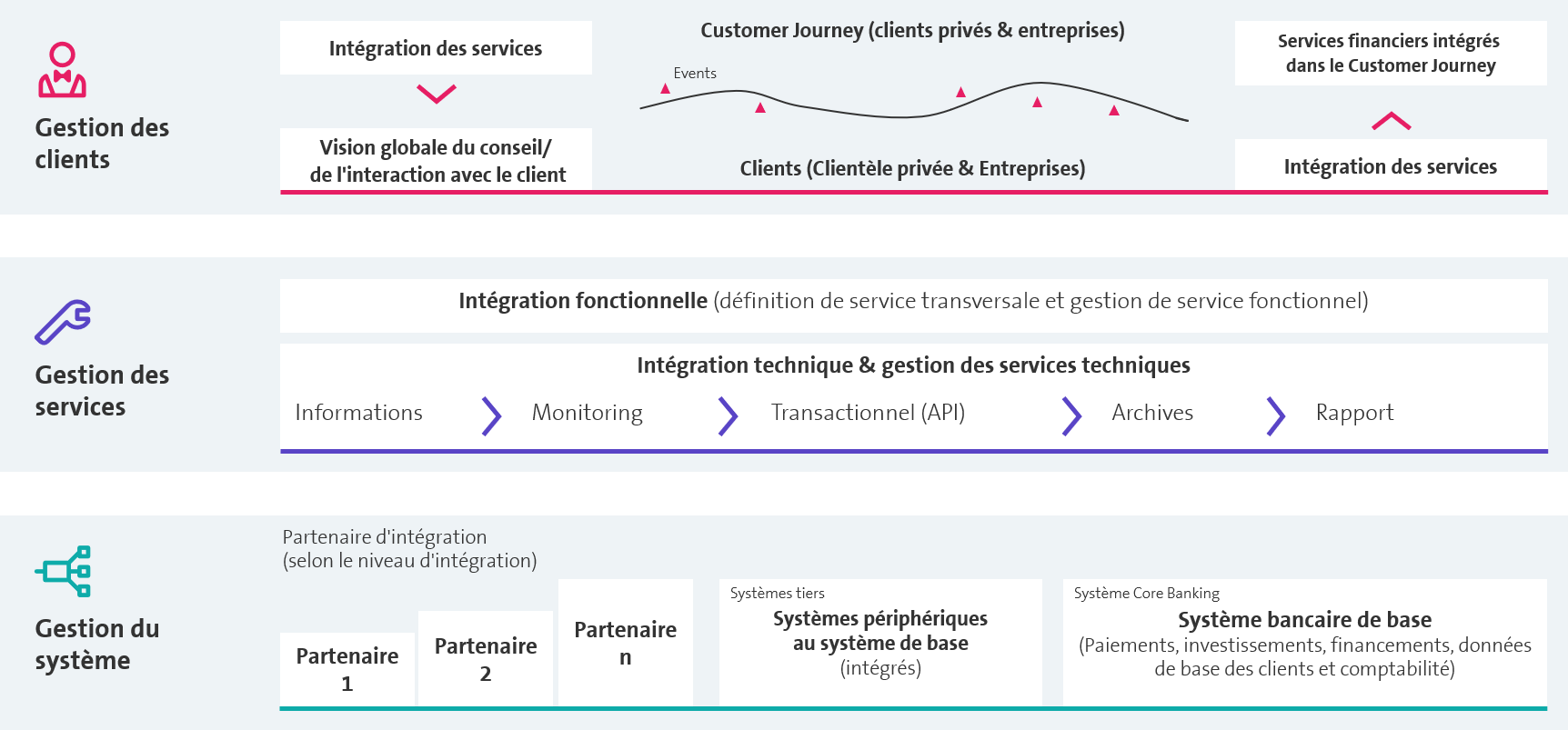

Illustration 1: Défis pour le support système dans les banques: Les systèmes Neo Core Banking et leur contribution à l’architecture IT du futur (Swisscom, 2022)(ouvre une nouvelle fenêtre)

Le graphique ci-dessus illustre les trois niveaux de défis qu’implique la fourniture de produits et de services dans le contexte de l’Embedded Finance. (1) La gestion des clients coordonne les interactions avec le client tout au long du parcours client. (2) Le niveau intermédiaire («Gestion des services») est essentiel pour la mise à disposition évolutive des services. Ce niveau intègre la connexion à des tiers et aux données pertinentes (p. ex. les transactions, les consultations de solde, etc.) via le Core Banking Systems de la banque ou de partenaires tiers. (3) La gestion du système coordonne la prise en charge système avec le Core Banking System propre, les sous-systèmes incorporés et les applications des partenaires d’intégration.

Pour les banques, il est souvent difficile de tirer profit des opportunités de l’Embedded Finance sur base de leur architecture applicative existante ainsi que de leur environnement de services et produits. C’est à ce niveau qu’intervient SaaScada, en se distinguant sur le marché des Core Banking Systems grâce à un modèle inédit de configuration des services/produits ainsi que la tarification. Grâce à une couche de gestion de services dédiée, SaaScada peut intégrer différents tiers (Third Party Provider, TPP) dans l’offre d’une banque. De même, la flexibilité du Product Engine permet de personnaliser des produits au moyen d’éléments prédéfinis dans le product construction kit ce qui enlève la nécessité d'acquérir et acheter des modules du produit. SaaScada - permet donc d'ouvrir de nouvelles opportunités dans le contexte de l’Embedded Finance.

Origine et structure de SaaScada

SaaScada a été fondée à Londres en 2017 par Nelson Wootton et Steve Round, qui avaient déjà lancé le Change Account, un compte destiné aux personnes défavorisées qui, autrement dit, n’auraient pas pu ouvrir de compte auprès de nombreuses banques. C’est d’une réflexion similaire qu’est apparue à l’époque l’idée d’aider les entreprises de toutes tailles à proposer des solutions financières. SaaScada est ainsi né en tant que plateforme de Core Banking Cloud Native dont l’architecture de microservices devait réduire les interdépendances du système au niveau du code, afin de surmonter les défis liés aux systèmes monolithiques en place, comme la rétrocompatibilité.

SaaScada souhaite permettre à ses clients d’adopter une stratégie Best of Breed s’articulant autour d’un Core le plus ciblé possible. Du point de vue de l’architecture, SaaScada peut être décrit comme un Integration Layer avec des éléments de Service Management (voir ci-dessus), permettant la connexion d’autres services, partenaires ou systèmes tiers au moyen d’interfaces ouvertes.

À travers cette architecture, SaaScada peut également s’utiliser de façon modulaire, en complément des Core Banking Systems existants, dans l’esprit d’un de Service Management layer, faisant partie intégrante d’une plateforme bancaire existante. Les conditions-cadres réglementaires sont mises en œuvre au cas par cas, dans SaaScada à l’aide de systèmes partenaires locaux ou de systèmes tiers. Grâce à sa fonctionnalité précise et ciblée et à sa capacité à couvrir les spécificités locales avec des partenaires, SaaScada peut être utilisé quasi universellement en tant qu'integration layer à un Core Banking System ou comme moteur comptable (booking engine).

Un élément différentiateur clé de SaaScada est la séparation stricte des données transactionnelles, des données de positions et des données de base. Grâce au grand livre des transactions, non modifiable, chaque date d’évaluation peut être du point de vue client reproduite en temps réel. Sur la base de la séparation entre données transactionnelles et données de base (p. ex. données clients ou produits), le Product Configuration Engine permet de représenter de manière évolutive des produits individuels. Pour les banques en place, cela offre la possibilité de lancer de nouveaux produits et services relativement rapidement et à moindre coût via SaaScada. À cet effet, on emploie des modules prédéfinis, qui peuvent ensuite être complétés par des modules personnalisés du client si nécessaire (plus de détails dans la section «Configuration du produit»).

Caractéristiques intéressantes de SaaScada:

- Positionnement au-dessus de la couche de Service Management avec des caractéristiques de Core Banking System

- Les données relatives aux transactions sont gérées séparément des données de base et de position

- Grande flexibilité concernant l’intégration et la connexion de logiciels et de composants tiers

- Exploitation orientée services dans le cloud

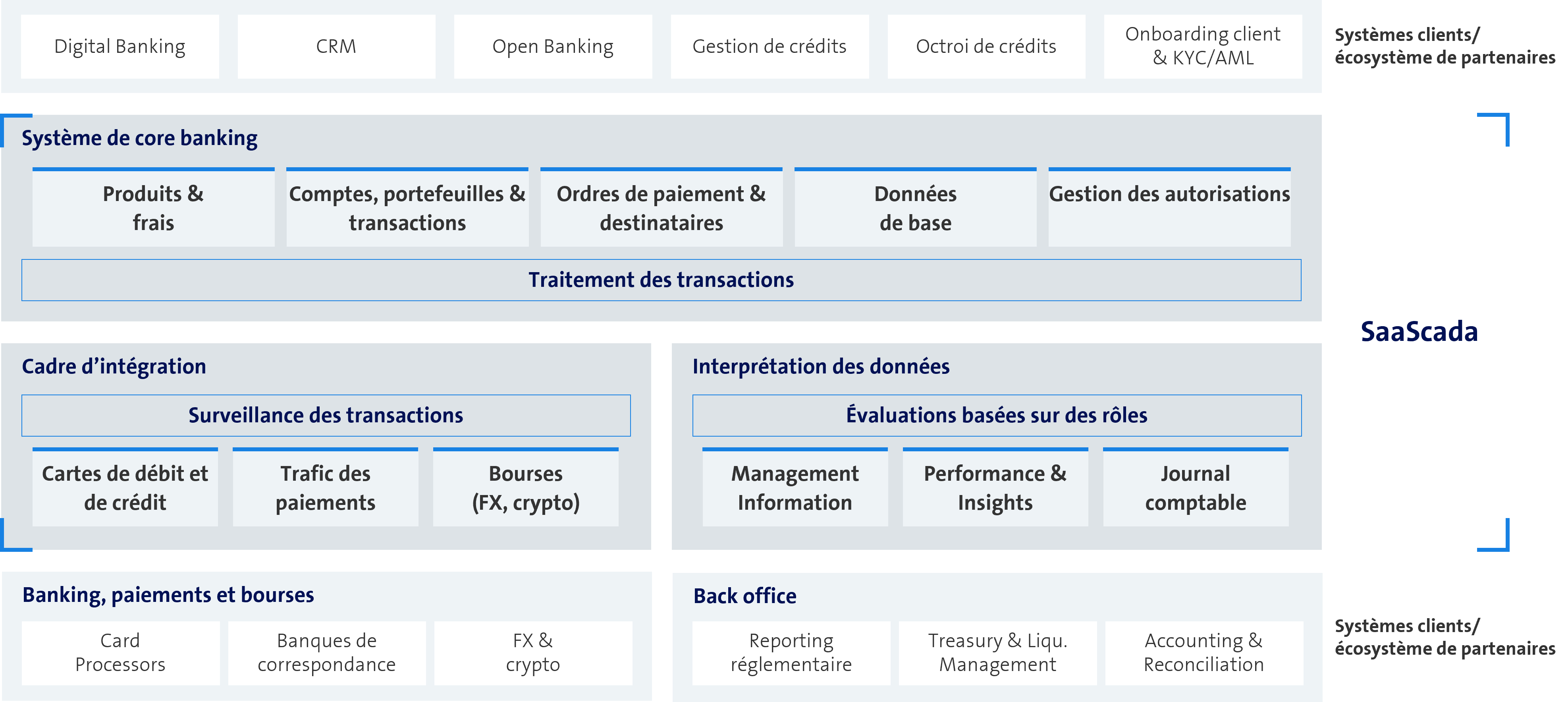

SaaScada définit son architecture de Core Banking comme suit:

Illustration 2: Définition de l’architecture de Core Banking du point de vue de SaaScada (représentation personnelle)

Le Core Banking System de SaaScada avec journal comptable, l’Integration Framework et l’interprétation des données constituent le Middle Layer (Service Management). Les différents composants du Middle Layer sont conçus de manière à pouvoir être connectés à d’autres systèmes de clients ou de partenaires au moyen d’interfaces ouverts. Le journal de comptabilisation garantit que les interprétations de données (p. ex. toutes les transactions supérieures à une certaine valeur, les comptes avec un certain crédit ou pour les logiciels de comptabilité) peuvent être lues et traitées par les Core Banking Systems existants.

Dans la couche d’interaction (Client interaction layer) clients (Customer Owned Services / Partner Ecosystem), SaaScada voit les services dont les clients disposent et exploitent eux-mêmes pour se différencier. Cela comprend l’ensemble des services, tous canaux confondus, que la banque propose aux clients.

Les clients ou partenaires utilisent les API de SaaScada pour se connecter au Core Banking Engine (Middle Layer) et consulter des informations (p. ex. le crédit disponible sur un compte). Dans la fourniture de services, le Digital Banking de leur propre banque ou de partenaires peut par exemple accéder aux comptes ou aux transactions via des API. Grâce à une intégration adaptée aux besoins, SaaScada est par exemple en mesure de piloter l’intégration des données clients de manière sélective.

L’intégration de cartes, de paiements ou d’activités titres peut ainsi se faire de manière spécifique au modèle d’affaires du client, bien que d’autres activités de ce contexte doivent pour l’instant encore être représentées via le système bancaire central existant (p. ex. Corporate Actions); pour certains services, une future représentation est toutefois en projet. D’un point de vue réglementaire notamment, le noyau doit rester aussi agnostique que possible afin que tout ce que SaaScada élabore actuellement soit utilisable dans différentes juridictions.

Illustration 3: Caractéristiques frappantes de SaaScada

Structure de la clientèle et positionnement sur le marché

SaaScada se positionne en tant que Core systems provider pour différentes branches de l’industrie financière, ainsi que pour la mise en œuvre d’Embedded Finance Services dans d’autres secteurs. Actuellement, ses clients comptent principalement des fintechs et des banques (challenger), telles que, en Suisse, 360pay et Relio ou Allica Bank en Grande-Bretagne. Relio, qui a obtenu la Swiss Fintech Licence utilise SaaScada pour la connexion au trafic des paiements et à la Banque Nationale Suisse, Allica Bank utilise avant tout de SaaScada pour le mapping des comptes courants (paiement) pour les PME. SaaScada va entrer sur le marché en réduisant les coûts de gestion de gestion des comptes et donc étendre l'utilisation de SaaScada de manière continue.

Les fonctionnalités de SaaScada peuvent s’appliquer à différents segments de clientèle, incluant les retail clients de la banque (p. ex. trafic des paiements et hypothèques), les corporate clients (p. ex. trafic des paiements ou les comptes courants) ou le Private Banking & Wealth Management (p. ex. traitement de valeurs traditionnelles et numériques). Dans ce dernier cas, SaaScada, actuellement, supporte les titres sous la forme d'une ETF et les transactions titres plus complexes (p. ex. Corporate Actions, etc.) Sont gérées par le Core Banking System actuel de la banque.

Dans la phase actuelle de mise en place, SaaScada se concentre sur l’acquisition de clients dans différentes branches de la finance, ainsi que dans d’autres secteurs. Selon SaaScada, des premières discussions ont lieu avec des entreprises d’autres secteurs, par exemple l’industrie automobile (objectif: leasing) ou l’hôtellerie (objectif: moyens de paiement alternatifs pour les clients).

SaaScada se focalise actuellement sur les marchés britannique et européen. Une expansion sur d’autres marchés n’est pas exclue dans le cadre d’un futur cycle de financement.

En tant que plateforme disposant de fonctionnalités très ciblées, SaaScada ne couvre pas elle-même le domaine des règlementations, contrairement aux fournisseurs de Banking as a Service. Les réglementations locales sont intégrées à l’aide de solutions tierces, ce qui permet à SaaScada de déployer son produit dans différents secteurs et marchés. Pour le client, cela implique de fournir un effort accru de sourcing et de pilotage mais d'un autre côté à disposer d'un haut niveau de flexibilité afin de proposer des services innovants. En Suisse, la fintech Relio utilise SaaScada pour concevoir de nouveaux produits et services pour les PME. Les facteurs de décision de Relio ont été la faible base de coûts par rapport aux systèmes établis ou encore la liberté de conception des produits(ouvre une nouvelle fenêtre).

Fonctionnalité de SaaScada

Outre la flexibilité de l’architecture et du stockage des données, la proposition de valeur de SaaScada repose sur la mise à disposition du Product Configuration Engine, qui permet aux clients une nouvelle approche de la mise à disposition des produits et de leur tarification. Les clients ont ainsi la possibilité de personnaliser leur offre à l’intention de différents groupes cibles, de sélectionner des partenaires en fonction de leurs besoins et de proposer une mise à disposition évolutive de leurs prestations.

SaaScada définit les aptitudes de domaines (pour le traitement des cartes, par exemple, les autorisations ou la commande de nouvelles cartes ou de cartes virtuelles), mais assure cette fonctionnalité (p. ex. le traitement des cartes) par l’intermédiaire de partenaires. Dans l’exemple du traitement des cartes, SaaScada est ainsi impliqué dans le flux d’autorisation: si un client final fait un achat en ligne avec sa carte de crédit, SaaScada reçoit une requête de l’émetteur/processeur de la carte, décide si une couverture suffisante est assurée au vu de l’ensemble des actifs de la personne concernée et renvoie cette information à l'émetteur/processeur de la carte.

Le schéma ci-dessous illustre la grande flexibilité dans le domaine non fonctionnel, combinée à une prise en charge fonctionnelle très ciblée en tant que plate-forme d’intégration à usage universel.

Illustration 4: Couverture fonctionnelle et non fonctionnelle de SaaScada

En ce qui concerne le Total Cost of Ownership (TCO), SaaScada vise une base de coûts par client nettement inférieure à ce que les systèmes existants peuvent offrir. Concernant le rôle de SaaScada en tant que Product Layer / Integration Layer pour les banques, les coûts d’exploitation du Core Banking System existant doivent être pris en compte dans le cas concret.

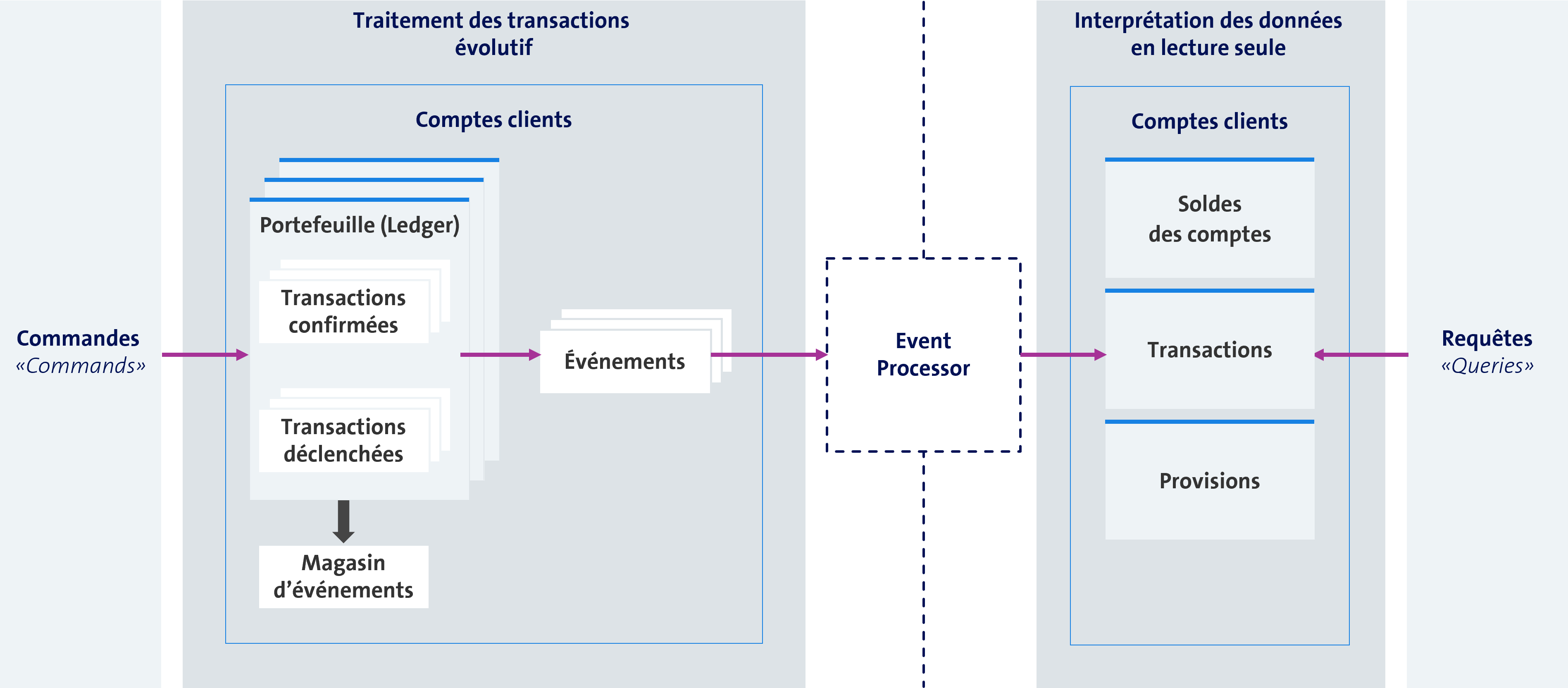

Journal des transactions de type blockchain

Au titre des Core Banking Systems, SaaScada emploie un grand livre des transactions non modifiable, dans lequel les ordres (Command) et les requêtes (Query) sont traités de manière totalement indépendante via CQRS (Command Query Responsibility Segregation). Le côté Command et le côté Query interagissent par l’intermédiaire d’un Event Processor.

Illustration 5: Processeur de transactions de SaaScada (représentation personnelle)

Le côté Command (à gauche du schéma ci-dessus) traite les transactions et les enregistre dans un protocole protégé en écriture et non modifiable (mémoire de base de données NoSQL). Les grands livres ne sont ainsi pas liés à une monnaie fiduciaire ou à d’autres actifs. Techniquement, tout type d’actif (monnaie fiduciaire, or, actifs numériques, actions, etc.) peut être représenté. Les transactions sont saisies via l’Event Processor sans lien avec le grand livre et représentées en lecture seule sous forme de projection de données. Ainsi, les requêtes n’examinent pas les transactions effectives (voir «traitement évolutif des transactions» dans l’illustration 5), mais bien les événements qui ont permis d'accepter ces transactions.

Pour autoriser des paiements, SaaScada utilise la mémoire des événements du traitement des transactions pour déduire le solde actuel du compte de la somme des transactions passées, selon une logique comparable à celle d’une blockchain. Les soldes des comptes sont régulièrement calculés et consignés dans une base de données distincte («account snapshot database») afin de servir de point de départ pour les futures transactions. Cela évite de devoir examiner toutes les transactions depuis l’ouverture du compte pour en obtenir le solde actuel en vue du traitement d’une transaction. Cette façon de procéder améliore la traçabilité du traitement des transactions.

L’approche décrite ci-dessus permet à SaaScada d’atteindre un débit élevé sur le plan transactionnel. La gestion séparée des données transactionnelles et des soldes de comptes permet une consultation flexible et efficace des données.

Modèle de données

Les données sont accessibles via le propre portail de SaaScada et l’accès aux données est possible par le biais d’interfaces ainsi que via une interface graphique utilisateur (GUI). Les formats de données correspondent aux standards et peuvent être configurés par le client pour l’importation et l’exportation de données. À la demande du client, SaaScada peut adapter les interfaces et fournir des formats de données personnalisés, p. ex. pour les bases de données SQL. Les données de SaaScada peuvent ainsi être échangées efficacement avec d’autres Core Banking Systems ou systèmes satellites.

Outre les jeux de données connus, tels que les soldes de comptes ou les transactions, des événements prédéfinis peuvent être utilisés pour avoir une autre vision du cycle de vie des produits. En se basant sur des événements, de nouveaux services peuvent être élaborés en combinaison avec la configuration variable des produits. Des offres de cashback peuvent par exemple être proposées aux clients sur la base de l’usage mensuel de leur carte de crédit. De même, différents produits et services peuvent être regroupés et proposés aux clients comme un tout.

Configuration produit

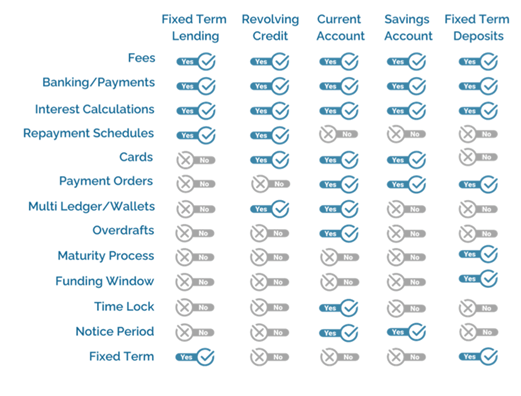

Outre le traitement des transactions, SaaScada se distingue aussi fondamentalement des autres Core Banking Systems par la configuration de ses produits, puisque celle-ci ne repose pas sur des modules dédiés à des domaines tels que les paiements, les placements et les financements. Au lieu et place, SaaScada fournit une API produit unique avec une interface utilisateur permettant de créer une large palette de produits.

Ce Product Configuration Engine utilise des composants ou des fonctionnalités (p. ex. frais, taux d’intérêt, cartes, etc.) applicables à tous les produits. Pour créer un nouveau produit, il suffit de sélectionner les fonctionnalités souhaitées. Si une nouvelle fonctionnalité est créée, elle devient disponible pour tous les produits.

Illustration 6: Product Configuration Engine avec les composants (lignes) et les produits (colonnes)

Services

La gamme de produits de SaaScada comprend actuellement les produits bancaires traditionnels dans le domaine des paiements et des financements: comptes, paiements, épargne, crédits.

Un compte peut comporter différents portefeuilles dans toutes les devises possibles, chacun d’entre eux étant géré comme un grand livre distinct (p. ex. un portefeuille pour les dépenses du ménage, un pour les vacances, un pour les euros, etc.). Les positions peuvent être libellées en différentes devises sans que la banque n’ait à effectuer des transactions de couverture. Au contraire, SaaScada permet aux institutions financières de gérer les positions en interne et d’allouer des fonds au sein de la plateforme sans devoir s’adresser au réseau bancaire.

SaaScada n'est pas un outil de traitement online des transactions titres (brokerage & day trading market) mais permet aux banques et Fintech d'utiliser les fonctionnalités Digital Wallet pour gérer tous types divers types d’actifs, p. ex. les Digital Assets ou les valeurs tokenisées; le Custody étant assuré par des tierces parties. Les produits déjà configurés comprennent en outre des comptes titres, des money market accounts et comptes métaux et des obligations, ainsi que les plans d’épargne (titres, fonds). SaaScada peut intégrer des sources de données externes pour le rapprochement, p. ex. des avoirs auprès de banques correspondantes et/ou de courtiers (brokers).

Illustration 7: SaaScada offre une intégration facile et rapide avec des systèmes tiers et un accès aux données en temps réel

Prise en charge non fonctionnelle

Capacité de fourniture et écosystème

Conformément à son orientation stratégique, SaaScada dispose d’une gestion structurée de ses partenaires et de ses partenariats stratégiques. À l’heure actuelle, les partenariats comprennent avant tout des fournisseurs de technologies ou des prestataires de services (p. ex. des émetteurs de cartes). Étant donné le nombre de clients actuels, la communauté autour de SaaScada est encore en cours de constitution. Huit projets d’évaluation ou de mise en œuvre sont en cours. SaaScada dispose de solides capacités d'évolution et d’intégration, et facilite l'implication de ses clients pour les développements futurs.

Exploitabilité

Dans l’approche Release, SaaScada n’utilise pas de modèle de déploiement du code et de la configuration. En tant que solution SaaS, toutes les versions sont totalement rétro compatibles et les nouvelles fonctionnalités peuvent être adoptées progressivement en fonction des besoins. L’exploitation se fait sous forme de conteneurs Docker via Amazon Web Services (AWS), bien que d’un point de vue purement technique, SaaScada puisse également être exploité sur un Private Cloud ou On Premise.

La sûreté de fonctionnement est assurée par des micro-services, qui mettent à disposition des instances supplémentaires ou alternatives en cas de panne d’un conteneur. Dans la version de base, aucune interface de monitoring externe n’est proposée pour SaaScada, mais la disponibilité fait partie intégrante du SLA entre le client et SaaScada. Là encore, SaaScada prouve sa flexibilité: le cas échéant, le système peut être ouvert aux clients et les performances peuvent être suivies de l’extérieur.

L'User expérience (UX) Design est très intuitif et accompagné de Wizards, de sorte que la formation des utilisateurs n’est plus nécessaire.

Architecture

En s’inspirant d’autres secteurs, SaaScada mise sur une architecture de micro-services fortement basée sur le cloud avec un modèle de base de données moderne.

Contrairement aux systèmes établis, SaaScada utilise une base de données noSQL pour, entre autres, mettre quasiment en temps réel des informations à disposition ou traiter des volumes de données particulièrement importants. À la différence des bases de données relationnelles, les bases de données noSQL utilisent par exemple des valeurs, des paires de données ou des objets pour traiter ou stocker des informations.

Dans un premier temps, des interfaces définis de manière standardisée sont créées pour les nouvelles fonctionnalités de SaaScada et, dans un deuxième temps, ces interfaces sont proposées aux clients via le portail maison. Les clients sont libres d’utiliser le portail en guise de plateforme d’interaction graphique ou de recourir à l’échange d’informations automatisable via des interfaces.

Tous les événements du traitement des transactions sont publiés en temps réel. Les données sont hébergées dans un compte AWS spécifique au client, dans des Data Center AWS situés en Suisse.

Dans la phase initiale actuelle, SaaScada fonctionne uniquement sur AWS afin de limiter la complexité, mais l’architecture permettrait également d’utiliser d’autres clouds ou Data Center privés.

Sécurité

Le Secure Software Development LifeCycle et le Continuous Security Testing sont entièrement mis en œuvre chez SaaScada. Des projections de données pourraient être utilisées à tous les niveaux du système pour anonymiser celles-ci. SaaScada n’a pas l’intention d’agir comme un système d’enregistrement des données des clients et respecte les Best practices en termes de RGPD et cadres réglementaires équivalents. La disponibilité des données pour les collaborateurs de la banque ou du TPP peut être adaptée au cas par cas via la gestion des droits d’accès basés sur les rôles.

Business Model

Chaque Client dispose de son propre environnement de SaaScada de la même version, ce qui signifie que chaque Release est identique pour tous et qu’il n’y a pas différentes versions pour les clients. En dehors du core, d’autres composants peuvent être utilisés dans l’environnement spécifique de chaque client, par exemple pour personnaliser la présentation des données.

Le modèle tarifaire de SaaScada couvre tout d'abord les frais d’installation incluant trois intégrations dans d’autres systèmes (p. ex. banking, trafic des paiements, cartes). Des frais de base sont en outre facturés mensuellement et couvrent un certain nombre de comptes gratuits. Les frais SaaS s’appliquent dès que le système est en ligne. La tarification mensuelle est basée sur le nombre de comptes, peu importe le nombre de comptes qu’ils comportent.

Aucun frais supplémentaire n’est prévu pour des fonctionnalités ou modules additionnels. Ceci constitue une nouveauté par rapport aux autres Core Banking Systems, qui facturent souvent des frais supplémentaires pour les modules additionnels (p. ex. les placements, etc.). Avec son modèle d'affaire, SaaScada souhaite couvrir intégralement la complexité et les coûts accrus qu’impliquent des modules multiples grâce à son approche Saas. Sa proposition de valeur consiste en un retour sur investissement beaucoup plus rapide grâce à la capacité de fournir des solutions parallèlement à un système central existant. En outre, les clients de SaaScada sont incités à étendre leur utilisation de SaaScada dans le cadre d’un modèle Pay-as-you-grow par compte, plutôt que de devoir payer des modules, des add-ons, des frais de transaction et des intégrations supplémentaires.

Ce modèle commercial s’applique également lorsqu’une banque utilise SaaScada en complément de son core banking system existant.

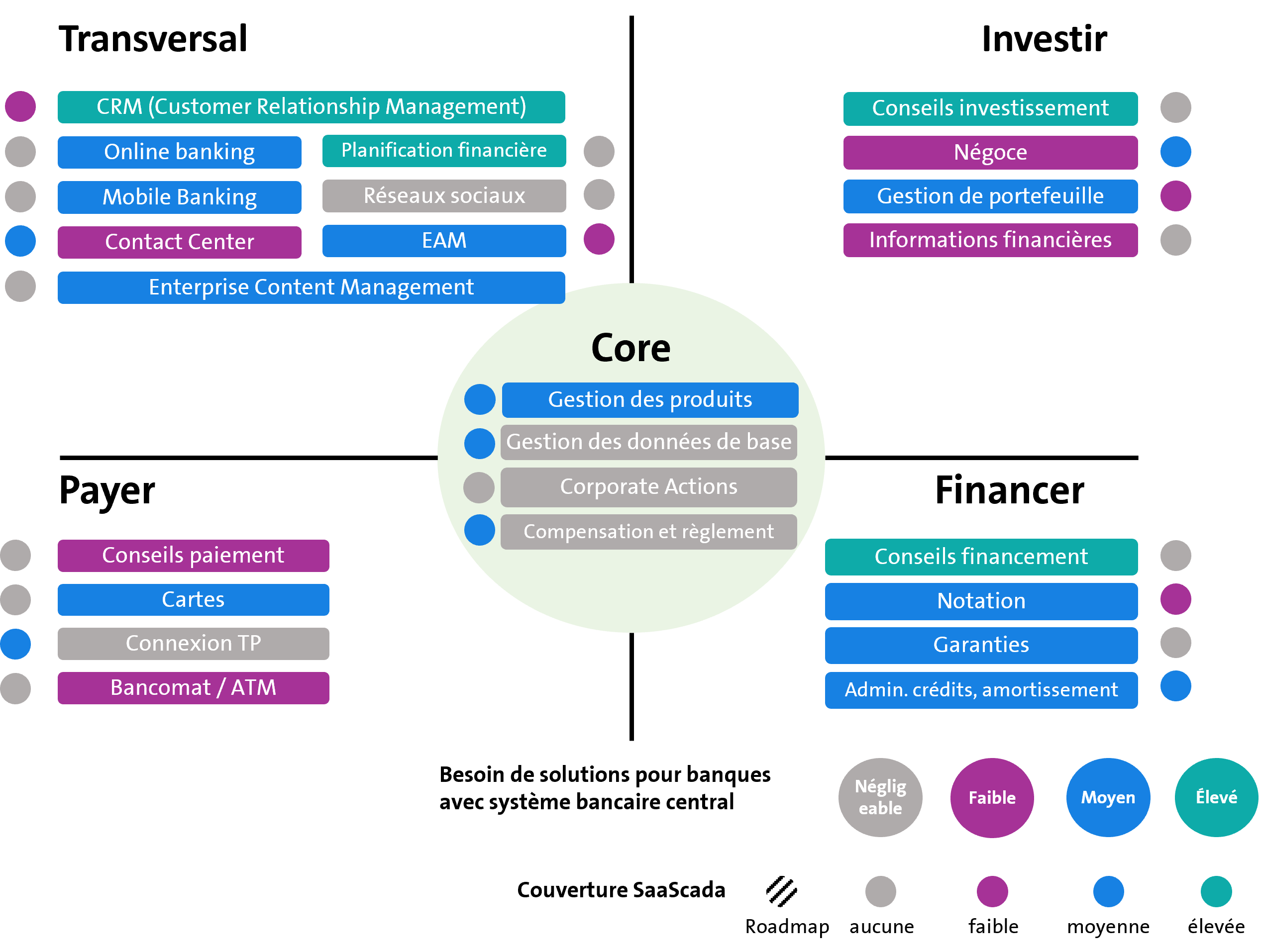

Prise en charge système avec SaaScada

Le système mise sur une approche de référence avec la conviction que les Core Systems ainsi que les architectures miseront sur les micro-services et que les organisations souhaiteront conserver à l’avenir une certaine flexibilité dans leur structure.

SaaScada se voit comme un Core Banking System ou comme une couche d’intégration pour les Core Banking Systems existants, qui comprend en outre des éléments de gestion de services (voir illustration 1). Du fait de ce positionnement, il est indispensable de pouvoir connecter différents systèmes ainsi que des composants de clients. Cette fonctionnalité est assurée au moyen d’interfaces envoyant des données depuis ou vers des systèmes tiers, p. ex. des systèmes CRM, des produits pour les contrôles AML ou KYC, etc. L’intégration de SaaScada se fait souvent parallèlement à un Core Banking System existant, afin de mettre en place ou de développer des fonctionnalités dans le contexte de la gestion des services.

En matière de gestion des produits et d’administration de crédits, SaaScada peut répondre aux besoins moyens des banques grâce à sa capacité de personnalisation. Dans le domaine des placements, SaaScada propose des produits tels que les obligations et intègre, pour le Portfolio Management, des fonctionnalités de communication en temps réel avec les systèmes tiers concernés. Tel que mentionné plus haut, la gestion des titres (p. ex. gestion des données de base, Corporate Actions, etc.) continue. Actuellement, à utiliser le Core Banking System existant.

L’orchestration de tous les services supplémentaires qui ne sont pas couverts par SaaScada (p. ex. AML, KYC, CRM, Accounting, Data Warehouse, ...) augmente la complexité pour les clients en raison des exigences d’intégration. SaaScada prend la responsabilité de toutes les intégrations qui sont critiques pour les transactions (p. ex. le rapprochement), c’est-à-dire que si un système tiers du client modifie quelque chose dans les APIs, SaaScada s’en occupe.

Illustration 8: Couverture des besoins des banques en Suisse par SaaScada (représentation personnelle)

SaaScada prend en charge les éléments clés stratégiques décrits dans les articles précédents comme suit:

Transparence:

SaaScada utilise des interfaces API ouvertes pour mettre des données ainsi que des fonctionnalités à la disposition de systèmes tiers. En raison de l’architecture de SaaScada, l’intégration de logiciels et de composants tiers est nécessaire pour couvrir les exigences réglementaires (p. ex. contrôles PEP, screening AML, etc.).

Données:

SaaScada s’emploie à faire en sorte que les clients gèrent leurs propres données de manière ciblée et n’incluent pas dans leurs propres jeux de données des informations pouvant être considérées comme des jeux de données de base en dehors de leur propre système. Grâce à l’Open Data Integration, SaaScada permet néanmoins d’enrichir les données clients avec d’autres informations (p. ex. des données tierces sur les biens immobiliers, sur le CO2, etc.) en vue de prendre des décisions sur les produits. Dans les projections de données, SaaScada organise les données externes et internes de manière structurée, afin de permettre des requêtes pertinentes.

Fonctions:

Le noyau de SaaScada permet de proposer la fourniture de services bancaires de base (paiements, placements et financements). L’extension de l’étendue des fonctionnalités ainsi que la connexion des composants nécessaires exigent de la part du client de solides compétences en matière de Provider Management. Il convient par conséquent de mettre la complexité du Provider Management en regard de la valeur ajoutée obtenue grâce à la flexibilité de l’architecture.

Processus:

L’approche de gestion des données par transaction ainsi que la séparation entre la transaction et la position correspondante dans le grand livre requièrent de repenser le traitement des données par la banque (p. ex. en ce qui concerne la périodicité du reporting et les décisions qui en découlent). Il est fort probable que d’autres processus pris en charge par des logiciels et composants tiers soient concernés, en particulier s’ils ne suivent pas la même logique de données que SaaScada. D’un autre côté, les données que fournit SaaScada en temps réel sur les événements clients offrent des opportunités aux banques (p. ex. des frais liés à la demande pour les opérations sur titres).

Conclusion

La flexibilité et la capacité de personnalisation de SaaScada permettent aux banques d’adopter la meilleure stratégie possible («Best of Breed Strategy») en mettant en place un environnement d’exploitation adapté à leurs besoins spécifiques.

Pour les banques établies, l’utilisation de SaaScada offre la flexibilité de connecter des systèmes tiers de manière flexible, SaaScada jouant le rôle de couche d’intégration au Core Banking System existant. Grâce à la conservation des données en fonction des événements, des décisions peuvent être prises sur la base de données en temps réel, ce qui offre aux banques des opportunités inédites. En se positionnant en tant qu'Integration Layer de services, SaaScada offre une grande liberté dans le choix tant des fournisseurs que des systèmes tiers.

Pour les banques, le défi consistera à utiliser à bon escient la marge de manœuvre qui va de pair avec SaaScada en matière de choix des partenaires et de conception des produits. Il est fort probable que des capacités IT supplémentaires devront être mises en place du côté des banques, en particulier dans le contexte du stockage des données ou de la connexion à des tiers. De même, des compétences sont nécessaires en matière de Provider Management pour exploiter au maximum le potentiel qu’offre la flexibilité de gestion des services.

Les banques disposant déjà d'une couche d'integration layer peuvent d’une part considérer SaaScada comme un complément à la couche existante et profiter ainsi des avantages d’une base de données noSQL pour le traitement des données. D’autre part, le Product Configuration Engine de SaaScada offre à ces banques un moyen efficace de lancer et de tester de nouveaux produits.

Articles déjà publiés depuis 2019

- SolitX: les Smart Financial Contracts, une approche d’assistance système pour les banques (publié le 11 novembre 2019)

- «Satisfaction des banques vis-à-vis de leur système bancaire central: un thème sujet à tensions?» (publié le 10 juillet 2020)

- Mambu – un fabricant de systèmes bancaires centraux de la nouvelle génération mise sur les SaaS (publié le 12 janvier 2021)

- De Modularbank à Tuum - un système bancaire central, pas uniquement pour les banques (publié le 9 décembre 2021)

- Vault Core – un système novateur et hyperconfigurable de core banking de Thought Machine (publié le 16 mars 2022)

- Les systèmes Neo Core Banking et leur contribution à l'architecture IT du futur (publié le 16 août 2022)

- Développement des Core Banking Systems en Suisse - un aperçu du marché (publié le 27 avril 2023)

Business Engineering Institute de Saint-Gall

Swisscom et le Business Engineering Institute de Saint-Gall (BEI) ont de longue date un partenariat dans le cadre du centre de compétences «Ecosystems». Celui-ci s'adresse les thèmes tels que les écosystèmes, la numérisation, la transformation, ainsi que sur des questions portant sur la conception future du secteur financier. Outre les activités de recherche, le BEI réalise des projets de conception et de mise en œuvre de modèles commerciaux innovants et intersectoriels.

La méthodologie du radar des systèmes Core Banking: https://ccecosystems.news/core-banking-radar-methodik/(ouvre une nouvelle fenêtre)