Experteninterview Core Banking

«Wir erwarten eher Evolutionen statt Revolutionen»

Core Banking bleibt im zukünftigen Banking unverzichtbar. Innovationen finden oft in den Umsystemen des Core Banking statt. Die kommenden Neuerungen gibt es bei cloudbasierten Core Banking-Lösungen und bei neuen Architekturen auf der Basis von Mikroservices.

Text: Matthias Niklowitz, Bilder: Raphael Zubler, 15. März 2018

Wie sieht die Zukunft des Bankings aus?

Clemens Eckert: Die Ansichten, wonach es ein Banking ohne Banken geben wird, gehen uns zu weit. Wir gehen fest davon aus, dass es auch noch in zehn Jahren Banken geben wird. Die Kunden vertrauen den Banken. Das Banking wird sich indes in digitale Ökosysteme und die Kundenprozesse integrieren müssen, es wird einfacher und schneller werden und es wird mehr Self-Service-Angebote geben. Wir werden darüber hinaus auch neue Geschäftsmodelle sehen.

Thomas Zerndt: Automatisierung, Informationsaustausch und ein Kundenerlebnis, das über Banking hinausgeht, werden das Bankgeschäft in den nächsten Jahren prägen. Retail Banking wird sich zu einem nicht sichtbaren, mit dem Konsum verwobenen Prozess wandeln, der den Konsumenten in seinen Kundenprozessen unterstützt und so auch andere Branchen mit einbezieht. Dies gilt am stärksten für den Bereich Zahlen.

Eckert: Kunden möchten, überspitzt formuliert, mobil und ganz einfach den Kaffee bezahlen – am besten, ohne dass man den Bezahlvorgang überhaupt bemerkt. Kunden wollen ja eine Ware und nicht explizit eine bestimmte Technologielösung nutzen. Auch zukünftig werden Banken Konten führen, aber meiner Meinung nach werden die Bezahl- und auch die Finanzieren-Prozesse in den Hintergrund treten. Wollen, klicken, haben – vorausgesetzt man verfügt über die Mittel.

Zerndt: Nicht nur das Zahlen und Finanzieren, auch das Thema Anlegen wird sich verändern. Die umfassende Befriedigung von Finanzfragestellungen – um nicht das Wort Allfinanz zu verwenden – könnte durch die Möglichkeiten der digitalen Vernetzung wieder aktuell werden. Ich denke dabei auch an die Blockchain-Technologie, mit der der Umgang mit Eigentum anders gehandhabt werden kann. Bezüglich der Möglichkeiten und Auswirkungen von künstlicher Intelligenz sind die Potenziale noch gar nicht abschätzbar.

Thomas Zerndt, Geschäftsführer Business Engineering Institute St.Gallen (BEI)

Wenn das Bezahlen in den Hintergrund rückt und sich das Anlegen so verändert - was bedeutet das für die Core Banking Systeme und ihre Hersteller?

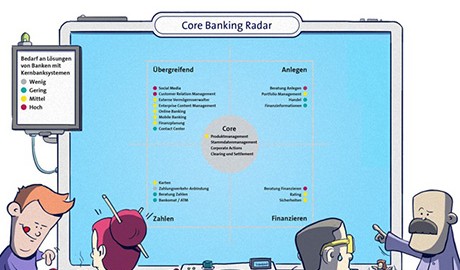

Eckert: Die Core Banking Systeme können nicht jedem Trend folgen und vollständig umgebaut werden. Die Hersteller müssen daher mehr mit Umsystemen arbeiten. Alle bisher in unserem Core Banking Radar berücksichtigten Hersteller arbeiten daran, die Systeme noch modularer und noch offener auszugestalten.

Zerndt: Es ist Core Banking System-Herstellern gar nicht möglich, alle zukünftigen Themen aus eigener Kraft abzudecken. Hersteller müssen einen Spagat vollziehen: Einerseits muss der Betrieb stabil und regulatorisch konform laufen. Andererseits müssen sie Innovationen insbesondere im Bereich der Kundeninteraktion vorantreiben. Bei Front-End-Anwendungen muss es viel raschere endkundenorientierte Erneuerungszyklen geben.

«Kunden möchten, überspitzt formuliert, mobil und ganz einfach ihren Coffee-to-go bekommen – am besten, ohne dass man den Bezahlvorgang überhaupt bemerkt.»

Wo gibt es für die Core Banking Hersteller den grössten Verbesserungsbedarf?

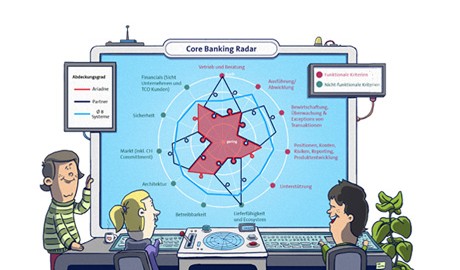

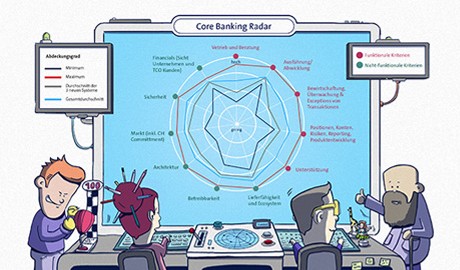

Eckert: Unsere Umfragen im Rahmen des neuen Core Banking Radars haben ergeben, dass es funktional kaum Unterschiede zwischen den Kernbankenlösungen der einzelnen Hersteller gibt. Entscheide für ein Core Banking System werden daher nicht anhand funktionaler Kriterien, sondern aufgrund von Kriterien getroffen wie Total Cost of Ownership, der Reputation eines Herstellers und der Community der Banken, welche die Software bereits benutzt.

Über die zukünftige Entwicklung der Geschäftsprozesse macht man sich meiner Meinung nach noch zu wenig Überlegungen. Fest steht: In digitalen Ökosystemen werden Kundenprozesse ganzheitlich abgedeckt und integriert ablaufen müssen.

Zerndt: Bei der Weiterentwicklung der Geschäftsmodelle von Banken und den damit zusammenhängenden Fragen sehen wir grossen Handlungsbedarf. Ein Beispiel sind die Hypotheken: Die werden in der Schweiz seit mehr als 20 Jahren in unveränderter Form konstruiert und verkauft. Im Ausland ist man da beispielsweise bezüglich flexibler Rückzahlungsmodi viel weiter.

Banken reagieren in der Regel nur träge auf Veränderungen bei Kundenwünschen und des Marktes. Sie sollten hier von einem reaktiven in einen aktiven Modus übergehen. Ansonsten baut sich ein immer grösserer Rückstand und damit grösserer Handlungsbedarf auf. Zudem bietet man Angriffsflächen gegenüber agileren Konkurrenten.

Worin unterscheiden sich die Hersteller am meisten?

Eckert: Die einzelnen Hersteller unterscheiden sich am meisten hinsichtlich ihrer Strategien. So gibt es Hersteller, die ganz klar eine internationale bzw. eine globale Strategie verfolgen. Die haben dann Systeme entwickelt, die über unterschiedliche Zeitzonen und mit unterschiedlichen Währungen funktionieren. Hersteller, die nur die Schweiz als Markt abdecken, benötigen solche Funktionen nicht. Hinsichtlich der nicht funktionalen Aspekte, also der Sicherstellung des laufenden Betriebs, der Wartung und des Supports sind die hier berücksichtigten Hersteller alle sehr gut.

Zerndt: Man erkennt klar so etwas wie eine DNA der einzelnen Hersteller. Beispielsweise den Ursprung aus dem institutionellen Banking bei Avaloq oder die Herkunft vom von kleineren Banken betriebenen Retailbanking bei dem Finnova-Kernbankensystem. Temenos ist erkennbar via Zukäufe gewachsen und der indische Hersteller TCS hat aufgrund der Grösse die Ressourcen, tausende von Entwicklern auf eine wichtige Problemstellung anzusetzen.

Clemens Eckert, Head of Core Banking bei Swisscom

Wo sind die grossen Lücken?

Eckert: Wir sehen aktuell zwei ganz konkrete Lücken: Erstens die Möglichkeit, Kernbankenlösungen aus der Cloud heraus zu betreiben. Das ist bereits heute in anderen Ländern üblich und möglich. Die in der Schweiz aktiven Hersteller sind jetzt dabei, ihre Lösungen cloud-ready zu machen. Ein cloudbasiertes Core Banking System wird in den nächsten Jahren auch in der Schweiz möglich sein. Damit wird es nicht nur tiefere Gesamtkosten geben, sondern auch viel mehr Spielräume für Self-Service und dynamischen Leistungsbezug, mit denen die Banken ihre bezogenen Leistungen anpassen: z.B. ad-hoc eine zusätzliche Umgebung einbinden oder das Deaktivieren von Umgebungen über Nacht, um Kosten zu sparen.

Zweitens sehen wir grosse Chancen durch Architekturen, die auf Mikroservices basiere. Hierbei setzt sich das Core Banking System aus kleinen, voneinander entkoppelten Modulen zusammen. Bei neuen Releases muss eine Bank dann jeweils nur noch die gepatchten Module und ihre Schnittstellen testen und nicht mehr das gesamte Kernbankensystem. Das reduziert den Testaufwand erheblich und ermöglicht so auch DevOps auf dem Core.

Zerndt: Aus Sicht einer Bank kommt dann ergänzend die wichtige Frage auf, was man besser zusammen mit dem Kernbankenhersteller weiterentwickelt und was eher mit Partnerfirmen.

«Banken reagieren oft träge auf neue Kundenwünsche und sich verändernde Marktgegebenheiten. Sie sollten hier von einem reaktiven in einen aktiven Modus übergehen.»

Was lässt sich bezüglich Innovationen im Core Banking von den FinTechs lernen?

Eckert: Die Geschäftsmodelle von FinTechs basieren oft darauf, Probleme von Endkunden zu lösen. Kernbankenhersteller haben schon umfassende Systeme und müssen diese aktuell halten und neue Funktionen in Abstimmung mit ihren Kundenbanken liefern. Sie sind gebunden an ihre Roadmaps. Sie haben zudem eine stehende Mannschaft an Experten und gegebene Kostenstrukturen. Es stellt sich auch die Frage, ob ein Kernbankensystemhersteller ein Disruptor sein sollte. Ein FinTech kann disruptiv sein durch radikale Fokussierung, eine grosse Risikobereitschaft und komplett andere Kostenstrukturen. Eine derartige Risikobereitschaft werden die Kernbankensystemhersteller nicht haben. Sie sind praktisch systemrelevant und "too important to fail".

Zerndt: Es geht hierbei auch um eine Grundhaltung bezüglich Innovationen. Kernbankenhersteller und auch Banken sollten die Agilität von FinTechs in den eigenen Unternehmen aufnehmen. Diese FinTechs und Startups planen viel kurzfristiger und sind dadurch, dass sie sich typischerweise auf einen Service fokussieren, agiler und marktorientierter. Bei der Zusammenarbeit ist zu vergegenwärtigen, dass nicht alle überleben werden.

Kann eine Bank diese Entwicklung Richtung Digitalisierung und Automatisierung alleine bewältigen?

Eckert: Ja, sie könnte das prinzipiell schon alleine bewältigen, aber das ist mit einem entsprechenden hohen Aufwand für eine einzelne Bank verbunden, um das notwendigen Know-how und die Infrastruktur dazu aufzubauen. Einfacher wird es, wenn eine Bank Digitalisierung und die Industrialisierung mit einem Partner angeht. Ein idealer Partner begleitet eine Bank dabei von der Trendanalyse (was gibt es insgesamt für Innovationen) über die Strategie (welche sind für diese Bank aktuell relevant) bis hin zu passenden Umsetzung in Prozessen und Systemen. Und dazu gehört auch die Frage, welche Services und Innovationen zukünftig durch das Kernbankensystem abgedeckt werden kann und sollte und was eher durch die Umsysteme.

Zerndt: Die allermeisten Banken haben ihre Technologie-Unterstützung ausgelagert. Banken müssen sich über folgendes im Klaren sein: Sie haben die Daten und die Infrastruktur, mit der sie für die Kunden arbeiten. Die Kunden bezahlen etwas dafür. Daraus folgt, dass eine Bank eigentlich eine Technologie-Firma ist und zunehmend technologisches Know-how aufbauen sollte.

Eine weitergehende Frage sind neue Kooperationsmodelle von Banken untereinander. Es ist gut vorstellbar, dass Banken gemeinsame digitale Marktplätze oder Plattformen betreiben. Analogien gibt es hierzu beispielsweise in der Reisebranche.

Eckert: In der Realität hat sich gezeigt, dass es sehr schwierig ist, bei solchen gemeinsamen Vorhaben den kleinsten gemeinsamen Nenner zu finden.

Was lässt sich von Neo-Banken lernen?

Eckert: Bei den Neo-Banken sehen wir vielfältige Ausprägungen von Kernbankensystemen: Systeme von neuen Anbietern, Module bestehender Hersteller oder auch Eigenentwicklungen. Gemein ist den Ansätzen, dass die Neo-Banken ein System gewählt haben, welches ideal zu ihnen passt: Aus Sicht Geschäftsmodell ebenso wie Kultur, Kosten oder Kenntnisse. Wir sehen auch, dass es technisch einfacher ist, eine gute Lösung für die Kontoführung, den Zahlungsverkehr und das Finanzieren zu bauen als für den Teil der Wertschriften. Das Core Banking gilt bei den Neo-Banken wieder als wichtiger Treiber der Innovation. Sichtbar ist das z.B. bei der deutschen Solaris-Bank, die mit ihren Banking-as-a-Service-Leistungen eine ganz andere Strategie gewählt hat als beispielsweise N26, wo der Zahlungsverkehr thematisch dominiert. Bei der Fidor-Bank ist es noch einmal anders: Da sind das Community-Banking und die entsprechenden Softwarelösungen eng aufeinander abgestimmt. Kultur, Strategie, Prozesse und Systeme passen hier gut zusammen. Sichtbar ist das auch. Dadurch wächst die Fidor-Bank weit überdurchschnittlich, weil sie die Kundenbedürfnisse wahrnimmt und ihr System eine Reaktion auf die nachgefragten Services und Produkte zulässt.

Zerndt: Neo-Banken haben darüber hinaus auch ganz neue Interaktionen und Transaktionsformen gefunden: Beispielsweise werden Kunden der Bank über Likes miteinander verbunden. Wer viele Likes hat, also via soziale Medien einen gewissen Einfluss hat, erhält bessere Zinskonditionen. So wird Technologie dazu genutzt, eine eigene besondere Marke und neue Geschäftsmodelle zu unterstützen.

«Die Blockchain-Technologie und künstliche Intelligenz sind Schlüsseltechnologien, die massgebliche Veränderungen beim Banking und auch bei den Core Banking Systemen bewirken werden.»

Werden wir bald weitere Core Banking Anbieter auf dem Schweizer Markt sehen?

Eckert: Wir aktualisieren die Informationen des Core Banking Radars alle sechs Monate. Es ist bereits jetzt absehbar, dass wir dabei auch Core Banking Lösungen wie die des irischen Unternehmens Leveris berücksichtigen werden, die bisher nicht eingeschlossen wurden. Leveris unterstützt auch ganz neue, datengetriebene Geschäftsmodelle und insbesondere auch die Analyse von Daten, die man von und über den Kunden bereits hat.

Denn eine Bank weiss viel mehr über ihre Kunden als beispielsweise Google. Sie weiss aufgrund der Vertragskonditionen und der Zahlungen ganz konkret, wann ein Kredit oder ein Leasing-Vertrag ausläuft. Sie kann dann zum genau richtigen Zeitpunkt Vorschläge für eine Anschlussfinanzierung machen – und eben auch ein neues Auto. Der Kunde profitiert doppelt: Er bekommt zum einen dann, wenn er einen Bedarf hat, individuelle Werbeangebote. Zum anderen beteiligt ihn die Bank an den neuen Umsatzströmen, die sie dadurch generiert. Dadurch profitieren Bank wie auch ihr Kunde.

Zerndt: Darüber hinaus betrachten wir zukünftig mit dem Radar auch besonders innovative Geschäftsmodelle und die Aktivitäten von Banken im Ausland, die möglicherweise einen Markteintritt in der Schweiz erwägen.

Ist eine Erneuerungswelle bei Kernbankensystemen in der Schweiz absehbar?

Eckert: Core Banking Implementierungen sind teuer. Das sind sicher zweistellige und bei grossen Implementierungen auch dreistellige Millionensummen als Gesamtkosten. Das macht eine Bank nur, wenn sie das als absolut notwendigen Schritt ansieht – sei es aus Risikoüberlegungen (wenn z.B. ein Anbieter in Konkurs geht) oder wenn sie damit neue Geschäftsmodelle realisieren können. Was man heute eher sieht, ist die Erneuerung einzelner Elemente. Die Kernbanken-Softwarehersteller haben sich durch ihre Strategie der Öffnung und Modularisierung Luft verschafft, um eine Ablösung zu vermeiden.

Zerndt: Ein Austausch der Kernbankensoftware würde wichtige Probleme nicht lösen. Die Frage, die immer durch eine Bank in Hinblick auf ihre IT beantwortet werden muss ist die, wie zukünftig die Systemunterstützung ausgestaltet werden soll und welches die konkreten Anforderungen an die Technologie sind. Man sieht heute eine schrittweise Erneuerung und keine kompletten Ablösungen. Es ist auch nicht auszuschliessen, dass in wenigen Jahren ein ganz neues, weitaus überlegenes System auf den Markt kommt.

Eckert: Die IT wird wieder zunehmend differenzierend und Teile der IT werden wieder als strategisch bedeutsam angesehen. Das wird dann auch nicht mehr ausgelagert. Erste Ablösungen erwarten wir frühestens in drei bis fünf Jahren.

Gibt es eine nächste «Big Thing»-Innovation bei Core Banking Systemen?

Eckert: Jeder Hersteller muss sich hierzu Gedanken machen. Viele Anbieter haben dazu Arbeitsgruppen gebildet und Pläne für die Zukunft formuliert. Wir erwarten indes eher Evolutionen statt Revolutionen. Wir sehen viel Potenzial bei der Automatisierung. Die ersten Erfahrungen sind sehr vielversprechend hinsichtlich der positiven Folgen für die Kostenstruktur von Banken.

Zerndt: Die Blockchain-Technologie und künstliche Intelligenz sind Schlüsseltechnologien, die massgebliche Veränderungen beim Banking und auch bei den Core Banking Systemen bewirken werden. Disruptionen lassen sich indes auch über bestehende Technologien auslösen, wie das Beispiel der Peer-to-Peer-Kredite zeigt.

Regulierung und Compliance sind weitere Themen, die sich sehr gut für eine Automatisierung eignen. Man kann damit sehr gut den Grossteil der Standard-Fälle bearbeiten und braucht sich nur noch um die einzelnen Spezialfälle zu kümmern. Eine ähnliche Entwicklung sehen wir beim Portfolio-Management. Allerdings müssten die Kernbankenhersteller bei diesen Innovationsthemen in eine führende Position gehen.

Thomas Zerndt

ist Geschäftsführer des Business Engineering Institute St.Gallen (BEI), CFO CDQ AG und Leiter des Kompetenzzentrums Sourcing in der Finanzindustrie (CC Sourcing).

Clemens Eckert

leitet das Core Banking der Swisscom und ist Mitglied des Management-Boards Swisscom Banking. Er ist verantwortlich für den Betrieb und die Weiterentwicklung der Bankenplattformen von mehr als 50 Banken.

Swisscom und das Business Engineering Institute St. Gallen (BEI) pflegen eine langjährige Partnerschaft im Rahmen des Kompetenzzentrums "Sourcing in der Finanzindustrie". Dieses bearbeitet Themen wie Ecosysteme, Digitalisierung, Transformation sowie Fragestellungen rund um die zukünftige Ausgestaltung der Finanzindustrie. Ergänzend zu den Forschungsaktivitäten führt das BEI Projekte zur Gestaltung und Umsetzung innovativer, branchenübergreifender Geschäftsmodelle durch.

Newsletter

Möchten Sie regelmässig spannende Artikel und Whitepaper zu aktuellen ICT-Themen erhalten?