Core Banking Radar

Clevere Kernbankensystemhersteller sind offen für Innovationen von aussen

Swisscom Banking hat in Zusammenarbeit mit dem Business Engineering Institute St. Gallen (BEI) das "Core Banking Radar" für die Analyse der bestehenden und zukünftigen Funktionen von Kernbankenlösungen in der Finanzindustrie entwickelt.

Die Analyse zeigt: Bei den klassischen Core Banking Funktionen liegen die in der Schweiz gängigen Systeme nahe beisammen. In Bereichen wie Vertrieb und Beratung sowie beim Einsatz von Umsystemen gibt es hingegen beträchtliche Unterschiede.

Text: Matthias Niklowitz, Bilder: Zense,

Integrierte Kernbankensysteme bilden für viele Finanzdienstleister gegenwärtig die Grundlage für den effizienten und sicheren Betrieb des Geschäfts. Die Digitalisierung und damit einhergehende veränderte Kundeninteraktionen, eine höhere User-Convenience für Klienten und bankeigene Kundenberater sowie Themen wie Cloudlösungen und digitale Ökosysteme fordern nicht nur die Banken, sondern auch die etablierten Strukturen, Release-Zyklen und Entwicklungsmethoden von Kernbankensystemherstellern heraus. Technologische Entwicklungen ermöglichen es, Transaktionskosten und die Grenzkosten zur Abwicklung von Transaktionen zu senken. Um diesen Herausforderungen zu begegnen, übernehmen immer häufiger relevante Umsysteme wichtige Funktionalitäten.

Wie reagieren Kernbankensysteme auf diese Entwicklungen? Noch handeln sie häufig nach einer Follower-Strategie, indem sie Lösungen für spezifische Kundenbedürfnisse entwickeln oder sie bieten Einzellösungen an. Eine wichtige Frage lautet denn auch: Werden sich Hersteller der Kernbankensysteme die Funktionalitäten von Umsystemen zurück erkämpfen oder öffnen sie sich?

Hoher Informationsbedarf

Bisher gab es zur Frage, was die künftige Unterstützung in der Finanzindustrie insgesamt ausmacht und wie Kernbankensysteme zukünftig ausgestaltet werden müssen, damit sie die Finanzindustrie und Banken im raschen digitalen Wandel unterstützen, keine umfassenden Analysen in der Schweiz. Swisscom Banking hat deshalb, ausgehend von der Position als herstellerneutraler Systemintegrator, in Zusammenarbeit mit dem Business Engineering Institute St. Gallen (BEI) einen "Radar" für die Abdeckung der bestehenden und zukünftigen Funktionen in der Finanzindustrie entwickelt. Beide an diesem Vorhaben Beteiligten bringen ihre Stärken ein: Das BEI die Methodenkompetenz, bankfachliche Referenzmodelle aus dem Konsortialforschungsprojekt CC Sourcing, die Neutralität bei der wissenschaftlichen Bearbeitung des Themas und Swisscom die Expertise für die Implementierung und den Betrieb von Kernbankensystemen unterschiedlicher Provenienz. Die Marktübersicht soll, ausgehend von einer ersten Erhebung Ende 2017, regelmässig aktualisiert werden.

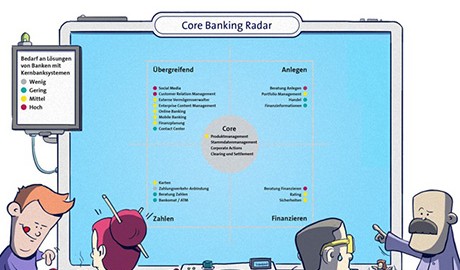

Core Banking Radar 2018 - Systemunterstützung von Banken: 11 analysierte Kriterien

Berücksichtigt wurden die Kernbankensysteme der Hersteller (in alphabetischer Reihenfolge) Avaloq, Finnova, Olympic/Eri Bancaire, Temenos und TCS/BaNCS. Die Einschlusskriterien für diese Stufe 1 waren: Lizenzierbarkeit, Abdeckung von mindestens zwei Bankfachbereichen und ein positiver Track Record als Kernbanksystem in der Schweiz. In der Stufe 2, welche dieses Jahr hinzukommt, werden Systeme näher untersucht, welche in der Schweiz weniger etabliert sind oder erst die Absicht haben, in der Schweiz Fuss zu fassen. Dazu zählen besonders auch neue Systemhersteller mit alternativen Lösungsansätzen, wie beispielsweise Leveris oder VaultOS aus Irland und England.

Gemeinsam bei allen Systemen ist, dass sie vor allem für das Geschäft mit Privatkunden optimiert und geeignet sind. Vom Ursprung der Entwicklung her sind sie historisch weniger auf Geschäftskunden ausgerichtet, weshalb heute beispielsweise Buchhaltungskomponenten erst nachträglich gebaut werden.

Die Untersuchung zeigt: Alle fünf Systeme sind stabil im Kernbereich. Die Handhabung von Einzeltransaktion sowie alle Arten von Positionsführung und Überwachung möchte kein Kernbankensystemhersteller aus der Hand geben. Ergänzend sind die Funktionalitäten beispielsweise im Bereich Portfoliomanagement teilweise sehr umfassend abgebildet.

Umsysteme kommen aktuell insbesondere im Bereich Unterstützung zum Einsatz. Hervor sticht hier das Rechnungswesen: Funktionen, welche die Finanzbuchhaltung und - je nach Funktionsumfang - der Betriebsbuchhaltung unterstützen, werden vielfach über Umsysteme abgedeckt.

Die Einschätzung der Leistungsfähigkeit hinsichtlich nicht-funktionalen Kriterien zeigt bei allen Systemen einen hohen Stellenwert von Netzwerk, Ressourcenmanagement sowie einer flexiblen Architektur. Nah beisammen sind die Systeme auch hinsichtlich des praktischen Alltagsbetriebs: Bei Steuerung und Wartung, Release-Ansätzen, Support, Dokumentation und Schulungen erhalten Banken ähnliche Pakete. Hinsichtlich der Mehrfachnutzung (Mandantenfähigkeit, Mehrsprachigkeit, Mehrwährungsfähigkeit, Zeitzonenunterstützung) sind bis auf eine Ausnahme alle Systeme sehr hoch entwickelt.

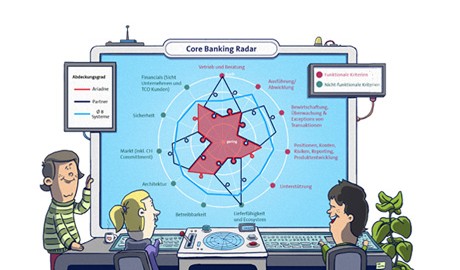

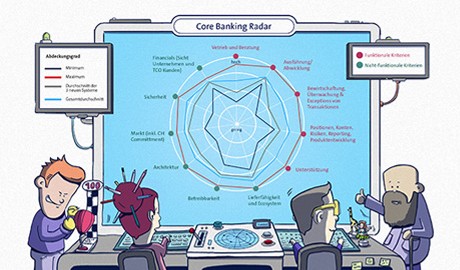

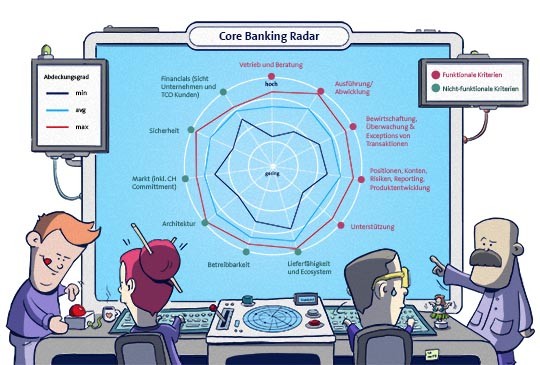

Die grössten Unterschiede von Funktionalitäten der gängigsten Kernbankenlösungen

Der Bereich Vertrieb und Beratung inklusive Kundeninformationen bzw. -historie ist im Durchschnitt der fünf berücksichtigten Systeme der am wenigsten abgedeckte Bereich. Während CRM- Grundfunktionalitäten zur Kundendatenbewirtschaftung bei allen Systemen vorhanden sind, wird eine 360-Grad-Kundeninformation mit der Kombination von internen und externen Daten noch nicht von allen Lösungen vollumfänglich unterstützt. Genau in diesem Bereich der Kundeninteraktion kündigen die Systemhersteller in dieser Umfrage die meisten Veränderungen in den nächsten 12 Monaten an.

Auch im Bereich Kundenreporting können Entwicklungen erwartet werden, die es Kundenberatern oder sogar den Kunden selber erlauben, je nach Leistungsumfang, selbständig Anpassungen an den eigenen Reports vorzunehmen.

Neben diesen Gemeinsamkeiten gibt es einige Unterschiede zwischen den Kernbankensystemen hinsichtlich Bewertungsfunktionalitäten wie Kunden- und Marktanalysen, sowie der Integration neuer Services in den Bereichen Versicherung, Marktplätze, Social Media (hier als ergänzende Datenquelle und Kunden-Interaktionsweg) und Wallets, mit denen sich digitale Währungen verwalten lassen.

Services: Potenzial für Neuentwicklungen

Gerade im Servicebereich besteht noch viel Potenzial, sich durch Innovationen gegenüber anderen Anbietern zu differenzieren. So hat beispielsweise ein Hersteller die Funktionen um Predictive Analytics ergänzt, um künftige Aktionen von Kunden vorauszusagen und gezieltere Interaktionen zu erlauben.

Zu den einzelnen Services lässt sich feststellen:

- Payment/Zahlen: Mögliche Innovationsthemen sind Services wie Peer-to-Peer-Payment und die Handhabung von Krypto-Währungen, die gegenwärtig lediglich vereinzelt vorhanden sind. Die Einbindung von Social Media-gestütztem Bezahlen bzw. Messenger-Payment-Funktionen in Zahlungsverkehrsbereiche ist ein weiteres, bisher kaum vorgesehenes Thema. Über Umsysteme werden vereinzelte zusätzliche Zahlungsverarbeitungsservices angeboten.

- Investing/Anlegen: Die Umfrage ergab, dass digitale Beratungsservices wie z.B. Robo-Advisor teilweise durch Umsysteme oder über einen modularen Zukaufs- und Integrationsansatz abgedeckt werden. Umfassende Anlageberatung und Wealth Management (z.B. Finanzplanung) wird nur noch teilweise als Funktionsfeld eines Kernbankensystems definiert.

- Finanzierung/Kredite: Unternehmenskredite und Hypotheken jeglicher Art werden insgesamt sehr gut abgedeckt. Das gleiche gilt für komplexere Kreditformen und einfaches Leasing. Noch wenig etabliert sind Services für die Finanzierungsberatung.

- Vorsorge: Services wie Dritte Säule mit der Kontoführung oder geldwerte Positionen aus Lebens- oder Vermögensversicherungen lassen sich zwar abbilden. Darüberhinausgehende Services aus dem Absicherungsbereich sind funktional kaum unterstützt. Die Grenze zu den Entwicklungen in der Versicherungsbranche zeigt sich hier deutlich.

- Marktplätze: Crowd-Investing, Peer-to-Peer-Lending und Immobilien-Crowdfunding werden heute nicht durch die Funktionen der Kernbankensysteme unterstützt. Investitionsfreudiger zeigt man sich hingegen bei Services wie Real-Estate-Plattformen oder Plattformen für virtuelle Güter.

Hersteller: Modularisierung steht im Vordergrund

Bei den drei in der Schweiz am weitest verbreiteten Systemen von Avaloq, Finnova und Olympic/Eri Bancaire erfolgten die Installationen weitgehend vor 10 bis 25 Jahren. Alle Hersteller arbeiten an der Modularisierung ihrer Architekturen und an offenen Schnittstellen. Die unterschiedliche Entwicklungsdynamik von Front- und Back-End ist auf zwei Gründe zurückzuführen. Erstens ist die Stabilität des Kerns wichtig: Deshalb prägen neue Services sowie die Digitalisierung nicht bzw. nur wenig die Funktionalitäten und Prozesse des Kernbankensystems selber. Zweitens will man dennoch Funktionalitäten für die Kundeninteraktionen am Markt bieten. Die Modularisierung an den Front-End-Seiten erlaubt flexible Anpassungen und die Hersteller können sich zusätzlich besser den Einkaufsstrategien von Banken anpassen.

Alle fünf Systeme unterstützen durchgängig mehrere Währungen parallel und verfügen über eine attributive Mandantenfähigkeit. Aufgrund der Strategien der Hersteller gibt es einzelne Systeme, die keine vollautomatische hochintegrierte Transaktionsverarbeitung haben. Die meisten Systeme unterstützen Transaktionen in unterschiedlichen Zeitzonen. Die meisten Systeme verfügen über eine attributive Mandantenfähigkeit, das heisst, nur ein Datenattribut sagt, welche Daten vom welcher Bank genau gelesen werden dürfen (das Gegenteil wäre die replikative Mandantenfähigkeit, wo jede Bank seine eigene Datenbank hat). Eine Minderheit der Systeme ist nicht durchgängig mandantenfähig.

Bezüglich Mehrsprachigkeit unterstützt ein System englisch, deutsch, französisch und italienisch. Ein weiteres System weist eine noch grössere Auswahl an Sprachen auf. Drei Systeme erlauben es zusätzlich, Sprachen auf Basis von selbst erstellten Language Files flexibel hinzuzufügen.

Vom Monolith zu modularisierbaren Systemen

Die Untersuchung zeigt, dass alle Hersteller an der Modularisierung arbeiten, damit diese flexibler am Markt agieren und auf die Bedürfnisse der Banken eingehen können. Strategisch gehen die Systemhersteller unterschiedlich vor: Entweder ausgehend vom Kernbankenansatz oder ausgehend von der Einkaufsstrategie der Banken.

Unabhängig von der Wahl der Strategie: Die Modularisierung bringt unweigerlich eine Öffnung gegenüber anderen mit sich, wodurch die Bedeutung der Zusammenarbeit untereinander im digitalen Ökosystem und mit Umsystemen zunimmt. In der Vergangenheit wurden Features von Umsystemen zunächst Stand-Alone konzipiert, darauf folgten mehr Integrationen mit FinTechs. So werden Beratungselemente wie beispielsweise ein Personal Finance Manager über Umsysteme praktisch wie Lego-Bausteine an die Systeme angedockt. Heute funktioniert das Ganze über einen kollaborativen Ansatz, den es zuvor nicht gab.

In dieser Untersuchung prominent durch externe Anbieter bzw. Zulieferer abgedeckte Funktionen zeigen sich in den Bereichen (digitale) Beratung, Kundenbindung sowie Informations- und Datennutzung.

Die Öffnung mittels APIs und die interne Orchestrierung der Modularisierung muss weiterhin von den einzelnen Kernbankensystemherstellern ausgehen. Dies bringt einen Koordinationsaufwand und Herausforderungen an die Systemarchitektur mit sich. Neue Konzepte wie der Open Banking Hub, welche eine möglichst schnelle und kostengünstige Integration erleichtern sollen, sind eine erste Antwort darauf.

Man darf gespannt bleiben, wie sich die Systeme weiterentwickeln. Das Core Banking Radar verfolgt zukünftig die Veränderungen. Halbjährliche Aktualisierungen stellen für die Banken eine rasche Reaktionsfähigkeit sicher.

Die einzelnen Hersteller haben folgende Profile bzw. sie beschreiben ihre Positionen und Ausrichtung wie folgt:

Avaloq

Avaloq hat ein umfassendes Kernbankensystem mit vielfältiger Funktionsabdeckung entwickelt. Schwerpunkt des zunehmend global auftretenden Herstellers sind Privatbanken sowie grosse Retailbanken. Das Kernbankensystem wird zunehmend offener gestaltet und soll damit die Funktionsanforderungen auch unter Berücksichtigung von FinTech-Anbietern sicherstellen. Dies erfolgt über einen offenen Marktplatz (Software Exchange). Jedes Jahr kommen zwischen drei und fünf neue Kunden dazu. Sämtliche Kunden bewegen sich innerhalb von vier Release-Versionen welche für das Kernbankensystem halbjährlich erfolgen und für die digitalen Front-Anwendungen aktuell alle zwei Monate.

Finnova

Finnova liefert ein umfassendes System mit einem ausgeprägten Schwerpunkt für kleinere und mittelgrosse Retail-Banken. Die Plattform ist offen gestaltet und baut aktuell ein digitales Ökosystem auf, um kundenorientierten Funktionsanforderungen zu begegnen. Hiervon ausgenommen sind indes die Kernfunktionalitäten rund um die Transaktionsverarbeitung sowie die Buchungs-Engine.

Olympic/Eri Bancaire

Olympic von Eri Bancaire hat eine hohe Durchdringung im Schweizer und Luxemburger Bankenmarkt und ist weltweit aktiv. Der Fokus liegt dabei auf Privatbanken und kleinen bis mittleren Universalbanken. Der ursprüngliche Ansatz, sämtliche Funktionalitäten mit eigenen Ressourcen ohne zusätzliche Umsysteme abzudecken, wird laufend durch Angebote eines wachsenden digitalen Ökosystems ergänzt.

Temenos

Temenos hat bei seinem hoch performanten System und einer breiten weltweiten Kundenbasis unter Tier-1-Banken eine hohe Modularisierung erreicht. Die Funktionsabdeckung wird auch durch Zukäufe und eine nachfolgende Integration sichergestellt. Mit der hohen Funktionsabdeckung ist die Einpassung von einzelnen abtrennbaren Modulen in eine bestehende Systemlandschaft möglich. Der hohen internationalen Verbreitung stehen aktuell lediglich vereinzelte Installationen in der Schweiz gegenüber.

TCS BaNCS

Die TCS BaNCS-Lösung ist das umfassende System des indischen Software-Riesen Tata Consultancy Services, die Banken dabei unterstützen soll, innovative Technologien verwenden und digitale Omnichannel-Services anbieten zu können. Die Lösung ermöglicht Banken die erforderliche Agilität in wechselnden Marktverhältnissen und sie lässt eine API-Strategie für ein Partner-Ökosystem zu. In den nächsten Monaten geht TCS mit einer ersten Installation in der Schweiz live. TCS setzt bei dem global verbreiteten System auf hohe Modularisierung und hat den Anspruch, sämtliche Funktionsanforderungen selber abzudecken.

Swisscom und das Business Engineering Institute St. Gallen (BEI) pflegen eine langjährige Partnerschaft im Rahmen des Kompetenzzentrums "Sourcing in der Finanzindustrie". Dieses bearbeitet Themen wie Ecosysteme, Digitalisierung, Transformation sowie Fragestellungen rund um die zukünftige Ausgestaltung der Finanzindustrie. Ergänzend zu den Forschungsaktivitäten führt das BEI Projekte zur Gestaltung und Umsetzung innovativer, branchenübergreifender Geschäftsmodelle durch.

Newsletter

Möchten Sie regelmässig spannende Artikel und Whitepaper zu aktuellen ICT-Themen erhalten?