10x Banking – Modernes Kernbankensystem (Core-Banking-System) soll die Zukunft des Bankings zum Nutzen der Kundinnen und Kunden gestalten

Neo-Core-Banking-Anbieter wollen die Agilität und Flexibilität von IT-Architekturen erhöhen und es Banken ermöglichen, ihre Dienstleistungen besser auf die Bedürfnisse der Endkunden auszurichten. 10x Banking möchte die Zukunft des Bankings auch kundenorientierter gestalten.

In Zusammenarbeit mit dem Business Engineering Institute St. Gallen (BEI) überwacht der Core-Banking-Radar von Swisscom seit 2017 die Systemunterstützungsdienste von Banken und analysiert anhand eines umfassenden Bewertungsmodells(öffnet ein neues Fenster) die für den Schweizer Markt relevantesten Systeme. Dieser Artikel beleuchtet die Besonderheiten der 10x Banking-Plattform im Detail, zusammen mit ihren Fähigkeiten und Unterscheidungsmerkmalen.

Dezember 2024, Tanyel Tunçer (BEI St. Gallen), Clemens Eckert (Swisscom) 11 Min.

Die Hauptmerkmale der 10x Banking-Plattform auf einen Blick

Kundenzentrierte Innovation: 10x Banking wurde 2016 mit dem Ziel gegründet, durch den Einsatz von Technologie ein kundenzentriertes Banking-Erlebnis zu schaffen. Die Plattform soll at Banken dabei unterstützen, Kundendaten zu nutzen, neue Produkte schneller auf den Markt zu bringen und vernetzte Kundenerlebnisse zu schaffen.

Funktion der Plattform: 10x Banking bietet Funktionen für Zahlungsvorgänge, Konten, Kredite und Finanzierungsprodukte für Privat- und Firmenkunden. Die Plattform unterstützt alle Zahlungsmethoden und globalen Standards, ermöglicht die Erstellung virtueller Konten und stellt Entwicklungstools und Infrastruktur für schnelle Innovationen zur Verfügung.

Technische Merkmale: Die Plattform bietet eine sichere Banking-Infrastruktur basierend auf einer Cloud-nativen Microservices-Architektur. Ein API-Gateway ermöglicht den Zugriff über REST- und GraphQL-APIs. Aus buchhalterischer Sicht verfügt sie über die Fähigkeit eines Nebenbuchs, mit der Möglichkeit, Buchungen in Echtzeit zu generieren und abzurufen. Die Bank erfasst und verarbeitet diese Ereignisse in einem Buchungskern ausserhalb 10x oder in einem sekundären System.

Geschäftsmodell und Marktpositionierung: 10x Banking bietet volumenbasierte Preismodelle für SaaS-verwaltete Dienste sowie jährliche Lizenz- und Wartungsgebühren für Vor-Ort-Lösungen. Das Unternehmen zielt darauf ab, Kernbankensysteme für grosse und mittelgrosse Banken zu modernisieren und wird bereits von Finanzinstituten, z. B. in England, Südafrika und Australien, eingesetzt.

Höhere Anforderungen an Agilität und Flexibilität

Kundenorientierung ist für Banken ein zentrales Thema, da Kunden nicht mehr nach Bankprodukten suchen, sondern sich auf ihre individuellen Bedürfnisse konzentrieren. Dies verdeutlicht auch die Dringlichkeit, Geschäftsprozesse aus einer Kundenperspektive über Branchengrenzen hinweg ganzheitlich zu gestalten. In einem stark wettbewerbsorientierten Umfeld sind Banken zunehmend darauf angewiesen, möglichst schnell und kostengünstig ein nahtloses digitales Kundenerlebnis zu bieten.

Um diesen Anforderungen gerecht zu werden, setzen moderne IT-Architekturen auf standardisierte und wiederverwendbare APIs. Durch den Übergang von herkömmlichen Integrationsmethoden zu einer API-zentrierten Strategie werden Backend-Systeme flexibler und lassen sich nahtlos in die Anwendungslandschaft integrieren, was Zeit und Aufwand reduziert und die Bereitstellung interner und externer Dienste verbessert. APIs fördern zudem die Flexibilität in der IT-Architektur und ermöglichen eine klare Trennung von Daten, Anwendungen und Systemen. Diese Entkopplung führt zu einer zusätzlichen Integrationsebene, die es den Banken ermöglicht, ihre Dienstleistungen so zu gestalten, dass sie unabhängiger von Infrastruktur- und Anwendungsänderungen sind.

Microservices und Modularität können die Agilität weiter erhöhen, indem die Architektur in eigenständige Einheiten unterteilt wird, die unabhängig voneinander entwickelt, getestet und bereitgestellt werden können. Wo eine klare fachliche Trennung gegeben ist, ermöglichen sie unabhängige technische Entscheidungen und die Bildung autonomer, agiler Teams, die selbstständig arbeiten können.

Einige Banken haben schon Neo-Core-Systeme für mehr Agilität eingeführt. Allerdings bringen diese oft eigene Einschränkungen, darunter und begrenzte Anpassungsmöglichkeiten, mit sich. Als SaaS-Banking-Plattform nutzt 10x diese Konzepte gezielt. Die API-Integrationsfunktionen der Plattform, ihr modulares Design mit Hooks sowie ihre Cloud-native Architektur versprechen für Banken ein hohes Mass an schneller Service-Innovation, Anpassungsfähigkeit und Skalierbarkeit, wenn es um ihre IT-Systeme geht. Allesamt Schlüsselelemente, um im heutigen dynamischen Marktumfeld erfolgreich zu sein.

Hintergrund und Übersicht 10x

I10x Banking wurde 2016 aus der Überzeugung heraus gegründet, Technologie zur Schaffung eines kundenzentrierten Banking-Erlebnisses zu nutzen. Mit dem Ziel, die Endkundinnen und -kunden in den Mittelpunkt aller Dienstleistungen zu stellen, gründete Antony Jenkins, ehemaliger Group CEO von Barclays, 10x Banking und legte den Grundstein für die Entwicklung eines neuen Kernbankensystems. Auf der Grundlage von Branchenexpertise und dem Ansatz, die Kundschaft über den gesamten Kundenlebenszyklus hinweg zu unterstützen, wurde eine komplexe und solide Technologieplattform geschaffen.

Die 10x Banking-Plattform ist als Meta-Core aufgebaut. Es handelt sich dabei um ein Kernbankensystem der nächsten Generation, das die Einschränkungen sowohl traditioneller als auch Neo-Cores beseitigen soll. Die Plattform soll Banken in die Lage versetzen, schnell hochgradig massgeschneiderte Bankprodukte zu entwickeln und einzusetzen, ohne die Komplexität, die monolithischen Architekturen eigen ist.

Die 10x Banking-Platform wurde von Grund auf als zustandslose Microservice-Plattform konzipiert. Die Microservices sind in Java geschrieben, mit Kubernetes orchestriert und verwenden PostgreSQL- und Apache Kafka-kompatible Datenbanken und ereignisgesteuerte Systeme. Der Zugriff erfolgt über ein API-Gateway, das REST- und GraphQL-APIs verwendet. Aus buchhalterischer Sicht verfügt die Plattform über die Fähigkeit eines Nebenbuchs, wobei Belastungen und Gutschriften in Echtzeit erstellt und abgerufen werden können. Die Bank kann diese Ereignisse dann im bestehenden Kernbankensystem oder in einem anderen externen Buchungskern verarbeiten.

Ein erster Überblick über die Funktionen und Möglichkeiten der 10x-Plattform:

- Cloud-native Architektur: Das vollständig in der Cloud betriebene Meta-Kernbankensystem gewährleistet eine hohe Ausfallsicherheit, Skalierbarkeit und einfache Integration.

- API-First-Ansatz: Nahtlose Integration in bestehende und neue Systeme dank hochgradig anpassbarer APIs zur Erweiterung oder Änderung der Kernfunktionalität.

- Modulares Design: Vorgefertigte Module für Banking-Funktionen zur Erstellung komplexer Finanzprodukte mit Hooks, die als vordefinierte Integrationspunkte zur Erleichterung der Personalisierung dienen

- Dynamische Skalierung der Infrastruktur: Kontinuierliche Anpassung der Ressourcen an die aktuellen Anforderungen durch automatisiertes Kapazitätsmanagement für eine effiziente und kostenoptimierte Nutzung von Rechenkapazitäten und Speicherressourcen.

Die Lösung von 10x Banking richtet sich daher an Finanzinstitute, die ihre IT-Systeme in Bezug auf das Kundenerlebnis in einem digitalisierten Marktumfeld transformieren und schnell neue Bankprodukte auf den Markt bringen wollen. Durch die Nutzung des von 10x angebotenen Bankensystems wollen diese Akteure ihre digitalen Angebote verbessern und durch die angebotenen Services neue Geschäftsmodelle umsetzen (weitere Informationen finden Sie im Abschnitt «Funktion der Plattform»). Mit diesem Fundament positioniert sich das Unternehmen 10x als globaler Anbieter für etablierte Banken unterschiedlicher Grösse und als Banking-as-a-Service-Anbieter für Fintechs und (Challenger-)Banken.

Funktion der 10x Banking-Plattform

Der Funktionsumfang von 10x umfasst im Wesentlichen die Bereiche Zahlen und Finanzen. Dabei stehen Zahlungen, Konten, Einlagen und Kredite für Privat- und Firmenkunden im Vordergrund. Abbildung 1 zeigt die Bereiche der funktionalen Unterstützung für Bankprozesse und -Services sowie den Grad der nicht-funktionalen Unterstützung für Systemeigenschaften.

In Zahlen ausgedrückt unterstützt 10x gängige Prozesse (Maps, SEPA, SWIFT) und globale Standards (ISO20022). Die Plattform ist sowohl für Batch- als auch für Echtzeittransaktionen konzipiert und ermöglicht die Integration der Transaktionsüberwachung für ein umfassendes Risikomanagement. Das System bietet zudem die Integration lokaler Zahlungsportale sowie APIs für Finanzierungskonten und die Aufzeichnung von Kredit- und Debittransaktionen. In Bezug auf die Verarbeitung von Kartenzahlungen baut es darauf auf, um eine Integration über REST-APIs zu ermöglichen und eine konforme Interoperabilität mit anderen physischen Karteninfrastrukturen zu gewährleisten.

Diese Funktion wird durch hohe Transaktionsverarbeitungskapazitäten ergänzt. Die 10x Banking-Plattform verfügt nicht über ein vollwertiges Hauptbuch, da nur kundenseitige Transaktionen (z. B. Auszahlungen, ein- und ausgehende Zahlungen, Zinsen, Gebühren usw.) erfasst werden. Zu den Benchmarks gehören eine hoch skalierbare Transaktionsverarbeitung sowie die effiziente Verwaltung von Massen-Kunden-Onboarding-Vorgängen, wie sie beispielsweise bei Marketingkampagnen von Neobanken-Apps vorkommen. Die Zusammensetzung des verwendeten Hauptbuchs ist frei wählbar. Banken können dafür beispielsweise SAP, Abacus oder auch selbst entwickelte Systeme nutzen. Dies ist immer dann möglich, wenn das Hauptbuch nicht im Kernbankensystem abgebildet ist.

Funktionale und nicht-funktionale Abdeckung von 10x im Vergleich zu etablierten Systemen

Eine Besonderheit ist die Einrichtung virtueller Konten. In Verbindung mit dem bestehenden Hauptbuch der Bank kann das zentral verwaltete Girokonto des Endkunden in mehrere virtuelle Konten, die jeweils über eine eigene virtuelle IBAN verfügen, aufgeteilt werden. Obwohl diese virtuellen Konten die gleiche Funktion wie physische Konten haben, funktionieren sie systemseitig als einzelne Nebenbücher in 10x. So können mehrere virtuelle Sparkonten für Bankkunden angelegt, Ausgabenlimits festgelegt und Sparpläne flexibel eröffnet werden. Bankenspezifische Produkte können über eine API angebunden und ins E-Banking-System integriert werden. Ebenso sind beispielsweise durch die Integration von Cashback-Angeboten oder die Einhaltung eines Mindestkreditrahmens dynamische Belohnungen je nach Kundenverhalten möglich.

10x unterstützt die gängigen Finanzierungsdienstleistungen mit einer Reihe von sowohl gesicherten als auch ungesicherten Finanzierungsprodukten. Diese reichen von flexiblen «Buy Now, Pay Later»-Optionen bis hin zu Spezialkrediten für KMU und anderen Kreditarten. Bei der Online-Kreditvergabe profitieren Endkunden von der Flexibilität, die Tilgungsbedingungen und Tilgungspläne bei ihrer Online-Kreditvergabe dynamisch an ihre individuellen Bedürfnisse anzupassen.

Ein weiteres Unterscheidungsmerkmal ist die Produktentwicklung, bei der Banken ein Toolkit («10x ProductKit») zur schnellen Erstellung, Anpassung und Verwaltung von Bankprodukten zur Verfügung gestellt wird. Es bietet die Tools, APIs und vorgefertigten Module, die notwendig sind, um Finanzprodukte effizient zu erstellen, ohne dass übermässiger Code erforderlich ist. Durch die Verwendung von 10x-Hooks, die als vordefinierte Punkte oder Schnittstellen innerhalb des Systems dienen, können Benutzer benutzerdefinierten Code oder zusätzliche Logik einfügen. Dies ermöglicht Änderungen oder Erweiterungen an bestehenden Prozessen, ohne dass der Kern verändert werden muss.

In Kombination mit der grundlegenden Infrastrukturebene der 10x Banking-Plattform («10x Fabric») kann eine nahtlose Kommunikation zwischen allen Systemkomponenten – ob mit ProductKit erstellte Module oder integrierte Services von Drittanbietern – erreicht werden. Es gewährleistet eine effiziente Skalierbarkeit bei gleichzeitiger Einhaltung hoher Standards in Bezug auf Ausfallsicherheit und Sicherheit. Es ermöglicht einen Echtzeit-Datenfluss, verwaltet grosse Transaktionsvolumina und sorgt für eine reibungslose Integration über die gesamte Plattform hinweg.

Der sprachunabhängige Ansatz ermöglicht es 10x-Kunden, benutzerdefinierte Komponenten in verschiedenen Programmiersprachen zu entwickeln und unabhängig vom Kern in ihrer bevorzugten Laufzeitumgebung auszuführen. Durch die nahtlose Integration von Kanälen und Anwendungen können Banken ihren Endkunden massgeschneiderte und effiziente Dienstleistungen anbieten. Daher ist es jedoch wichtig, die Komplexität der Integration nicht zu unterschätzen, sondern sie vielmehr zu managen.

10x deckt derzeit Wertpapiere und deren Positionsführung nicht ab, diese müssen von peripheren Systemen bereitgestellt werden. Im Allgemeinen werden Erweiterungen von 10x auf der Grundlage der Kundennachfrage entwickelt, gelegentlich aber auch nach spezifischen Kundenanforderungen. Das 10x-Partner-Ökosystem zeichnet sich durch ein ausgewähltes Netzwerk aus, das die Fähigkeiten ergänzt und erweitert. Zusammen mit mehr als 80 Partnern ist 10x in der Lage, ein breites Spektrum an technischen Implementierungen sowie weitere Dienstleistungen aus dem Netzwerk anzubieten.

Technische Spezifikationen

Architektur

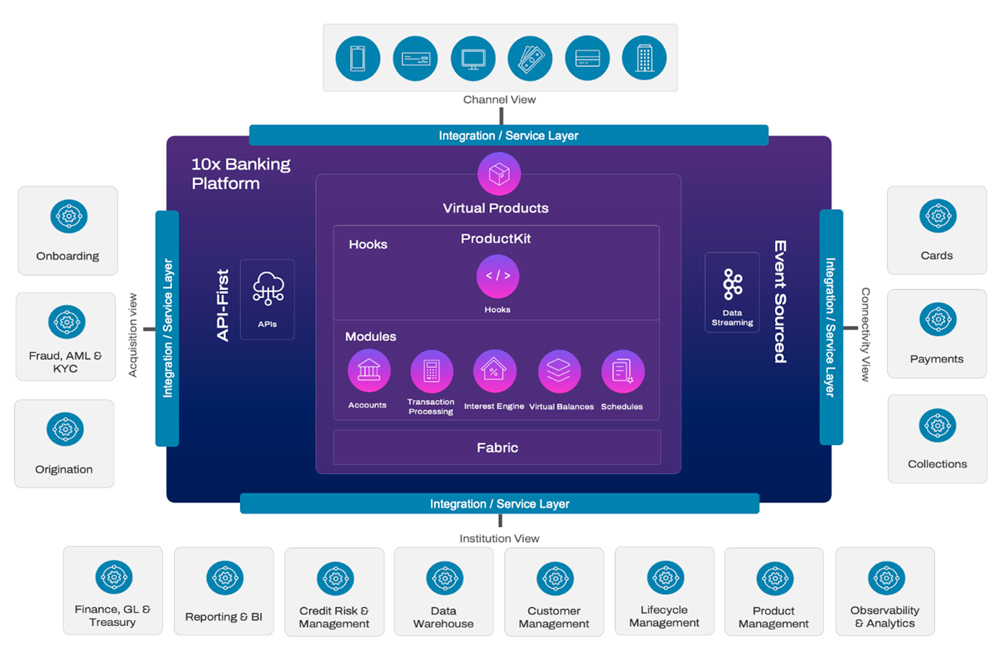

Die Plattform bietet eine modulare und erweiterbare Architektur (siehe Abbildung 2), die es Banken und ihren Partnern ermöglicht, das Kernprodukt individuell anzupassen und weiterzuentwickeln. Sie folgt einem modularen Ansatz mit Microservices, die einen kleineren, funktional gekapselten Kontext darstellen und einen unabhängigen Lebenszyklus bieten. Aus technischer Sicht verwendet die Plattform das «10x Fabric», um die Integration sicherzustellen. Der Zugriff auf Produkt-, Hauptbuch-, Kunden- und Zahlungsdienste erfolgt über eine Reihe von kanalunabhängigen REST-APIs in der Integrations-/Dienstschicht, die einen konsistenten Zugriff auf die Bankfunktionen und die zugrunde liegenden Services und Prozesse ermöglichen.

Die verwendeten Technologien variieren je nach gewähltem Bereitstellungsmodell, und Aurora wird als Datenbanktechnologie für das SaaS-Angebot von 10x in der AWS-Umgebung eingesetzt. Die Plattform verfügt über eine ereignisbasierte Logik, um Geschäftsereignisse in Echtzeit zu verarbeiten und zu analysieren. Diese Struktur kann auch für erweiterte Analysen und Abfragen verwendet werden. Die Mandantenfähigkeit der Plattform ermöglicht eine logisch getrennte Datenspeicherung und erhöht die Datensicherheit zwischen verschiedenen Instanzen. Eine Besonderheit von 10x ist, dass es Banken erlaubt, ihre Kundendaten entweder intern auf der Plattform oder extern in einer CRM-Lösung zu speichern. In beiden Szenarien sind alle Kundenkonten (Kredite und Einlagen) mit einem grundlegenden Kundendatensatz auf der Plattform verknüpft. Diese Funktion ermöglicht dem System einen kundenorientierten Datenaustausch in Echtzeit und somit auch eine präzise und individuelle Kundenansprache.

Generische Komponenten der 10x Banking-Plattform (Quelle: 10x)

Funktionsweise

Die Dienste von 10x sind als Lizenzlösung oder als SaaS-Managed-Service erhältlich. Das «Self-Hosted-Engagement-Modell» ermöglicht auch den Betrieb in einer eigenen Cloud-Umgebung oder im kundeneigenen Rechenzentrum. Dafür stellt 10x der Kundschaft Binärdaten, Container und Bereitstellungsskripte zur Verfügung, die eine Individualisierung beispielsweise in Bezug auf die Verfügbarkeit (z. B. als Aktiv-Aktiv Cluster oder als Aktiv-Passiv-Cluster) ermöglichen. Als cloudbasierte Plattform ist die 10x-Plattform unter anderem weltweit über AWS zugänglich, was unter anderem die Bereitstellung, Integration und den Betrieb der Banking-Infrastruktur vereinfacht und die Servicekosten senkt. Ziel ist es, die Skalierung des Bankgeschäfts mit einer vergleichsweise günstigen Produktion und niedrigen Gesamtbetriebskosten zu gewährleisten.

Sicherheit

Die Sicherheitsarchitektur der 10x Banking-Plattform basiert auf den neuesten Technologien und Prozessen, um eine robuste und sichere Umgebung für das digitale Banking zu gewährleisten. Die Plattform ist nach den Standards ISO-ISO27001 und SOC2 zertifiziert, was durch regelmässige externe Audits bestätigt wird. Ein sicherer Entwicklungszyklus mit Risikomodellen stellt sicher, dass die Plattform gegen Cyberbedrohungen resistent ist und eine zuverlässige Build- und Laufzeitumgebung bietet. Die kontinuierliche Überwachung der Cloud-Umgebungen und ein dediziertes Sicherheitsteam sorgen zudem für eine schnelle Reaktion auf potenzielle Bedrohungen.

Geschäftsmodell und Marktpositionierung von 10x

Das Geschäftsmodell von 10x Banking bietet volumenbasierte Preise als SaaS-Managed-Service oder eine jährliche Lizenz- und Wartungsgebühr als Teil einer kundenverwalteten Vor-Ort-Lösung. In SaaS verwaltet 10x die gesamte Infrastruktur und stellt sie im Auftrag des Kunden in den Umgebungen der Cloud-Anbieter von 10x bereit. Die SaaS-Gebühr deckt den gesamten Hosting-Dienst ab, einschliesslich der Verträge mit wichtigen Technologie- und Infrastrukturpartnern, der Einhaltung gesetzlicher Vorschriften, der Sicherheit und der damit verbundenen Wartung. Sämtliche Kosten für die Plattform sind in den SaaS-Preisen enthalten und basieren auf der tatsächlichen Nutzung. Die Vor-Ort-Lösung basiert auf einer jährlichen Lizenz- und Wartungsgebühr und richtet sich an Kunden, die ihr Kernsystem selbst verwalten möchten.

10x will in einem ersten Schritt vor allem grössere und mittelgrosse Banken,, die ihr Kernbankensystem modernisieren wollen, ansprechen. Dies wird auch durch das bestehende Kundenportfolio und Partnerschaften mit Grossbanken wie Chase Bank (UK), Westpac (AUS) oder Old Mutual (SA) unterstrichen. Das Unternehmen hat in Zusammenarbeit mit Westpac eine Transaktionsbankplattform für institutionelle Kunden lanciert. Dieser Schritt, der Teil der digitalen Transformation von Westpac ist, zielt darauf ab, den Zugriff auf Echtzeitdaten für ein effizienteres Cash-Management zu verbessern. Chase UK nutzt die 10x-Plattform hauptsächlich dazu, ein neues B2C-Produkt zu entwickeln, um sein Angebot im Privatkundengeschäft in Grossbritannien skalierbar zu machen und es schnell auf den Markt zu bringen. Dies sind nur Beispiele dafür, wie 10x einen bestimmten Teil der Gesamtfunktionalität jeder Bank abdeckt.

Mit einem Team von mehr als 200 Mitarbeitenden ist 10x Banking weltweit mit Niederlassungen in London und Sydney tätig. Geografisch konzentrieren sich die Ressourcen zunächst auf die beiden heimischen Märkte Grossbritannien und Australien sowie auf Kunden in Südostasien und Afrika. Mit Blick auf die Zukunft strebt 10x ein organisches Wachstum über die derzeitigen Märkte hinaus an und plant, eine Präsenz im D-A-CH-Raum (Deutschland, Österreich und Schweiz) aufzubauen. Es werden diesbezüglich bereits Gespräche geführt.

Architektonisch konzentriert sich das Unternehmen weiterhin auf die Modularisierung von Produkten und die nahtlose Bereitstellung der derzeit angebotenen Dienste, entweder als Vor-Ort-Lösung oder als vollständig verwaltete SaaS-Lösung. In Kombination mit anderen Banking-as-a-Service (BaaS)-Angeboten erhalten Banken die Möglichkeit, Finanzdienstleistungen in die Dienstleistungen anderer Unternehmen zu integrieren. Dazu gehört beispielsweise die Möglichkeit, Konten zu eröffnen, Geld zu überweisen oder Kredite zu gewähren, in Verbindung mit anderen Dienstleistungen.

Fazit

10x Banking bietet mit seiner Plattform eine interessante Software, die eine Kombination aus Flexibilität, Agilität und einem hohen Mass an Integrationsfähigkeit in das digitale Bankwesen verspricht. Die Plattform implementiert moderne Architekturparadigmen wie Microservices und API-First-Architektur und nutzt Cloud-Technologien, um Banken eine robuste, skalierbare und kostengünstige Infrastruktur zur Verfügung zu stellen.

Zudem bietet sie eine relativ breite funkitonale Abdeckung durch einen transaktionsorientierten Ansatz. Banken können aus verschiedenen Modulen im Sinne einer Bank-in-a-Box-Lösung wählen. Dazu gehören die Bereiche Kartenverarbeitung und -verwaltung oder CRM-Funktionen, wie beispielsweise die Bereitstellung über verschiedene Kanäle oder Automatisierungslösungen. Hinzu kommt die Überzeugung, dass Kernbankensysteme und -architekturen in Zukunft auf Microservices basieren werden und dass Unternehmen auch in Zukunft flexibel bleiben wollen, wenn es darum geht, wie sie Dinge gestalten. 10x verfolgt auf seiner Plattform einen API-First-Ansatz, um den Anforderungen von Banken an einen Best-of-Breed-Ansatz gerecht zu werden. Ein Alleinstellungsmerkmal ist das «10x ProductKit» für die Produktentwicklung, das es ermöglicht, Bankprodukte schnell zu erstellen und gleichzeitig Echtzeit-Feedback zum Kundenverhalten zu erhalten.

10x Banking positioniert sich, um die Lücke zwischen etablierten Banken unterschiedlicher Grösse sowie FinTechs und Challenger-Banken zu schliessen. Die Herausforderung besteht darin, sich in einem zunehmend dynamischen und vernetzten Markt als integrative Komponente für Banken zu etablieren.

Quellen

- SolitX: Intelligente Finanzverträge als neuer Ansatz zur Systemunterstützung für Banken (veröffentlicht am 11.11.2019) Link

- «Die Zufriedenheit von Banken mit ihren Kernbankensystemen: Ein Spannungsfeld?» (veröffentlicht am 10. Juli 2020) Link

- Mambu – eine neue Generation von Entwicklern von Kernbankensystemen setzt auf SaaS «Mambu» (veröffentlicht am 12. Januar 2021) Link

- Von der modularen Bank zu Tuum – ein Kernbankensystem nicht nur für Banken (veröffentlicht am 9. Dezember 2021) Link

- Vault Core – ein hochgradig konfigurierbares Neo-Core-Bankensystem von Thought Machine (veröffentlicht am 16. März 2022) Link

- Neo-Core-Banking-Systeme und ihre Bedeutung für die IT-Architektur der Zukunft (veröffentlicht am 16. August 2022) Link

- Entwicklung von Kernbankensystemen in der Schweiz – ein Marktüberblick (veröffentlicht am 27. April 2023) Link

- Experteninterview «Offene Architekturen und Plattformarchitekturen werden immer beliebter» (07. August 2023) Link