Core Banking Radar

SaaScada – Datengetriebenes & individualisierbares Kernbankensystem

SaaScada stellt einen agnostischen Kern und offene APIs in den Mittelpunkt, um unterschiedliche Unternehmen mit Finanzlösungen zu bedienen. Die Trennung von Transaktions- und Positionsdaten erlauben dabei Echtzeit-Datenprojektionen, während das Produktekonfigurationsmodell mit herkömmlichen Produktesilos aufräumt.

Das Core Banking Radar von Swisscom in Zusammenarbeit mit dem Business Engineering Institute St. Gallen (BEI) beobachtet seit 2017 die Systemunterstützung von Banken und analysiert anhand eines umfangreichen Beurteilungsmodells(öffnet ein neues Fenster) die relevantesten Systeme für den Schweizer Markt. Dieser Artikel beschreibt, wie SaaScada Servicemanagement betreibt und sich neben den bisher beschriebenen Neokernbankensystemen im Markt positioniert.

Text: Dominik Jocham, Christine Popp, BEI, Bilder: Wendy Buck, Zense GmbH

22. November 2023

Banking und Embedded Finance

Die Einbettung von Finanzprodukten (z.B. Ratenzahlung oder Kauf auf Kredit) in finanz-fremde User Journeys (z.B. Online Shopping) hat in den letzten Jahren stetig zugenommen. Im konkreten Beispiel bedeutet dies, dass beim Online Shopping direkt ein Kleinkredit für das gewünschte Produkt abgeschlossen werden kann. Der Kleinkredit wird sichtbar durch eine Bank auf dem Online Shopping Portal bereitgestellt und der Abschluss erfolgt über das Portal bzw. das im Online Shopping Portal eingebettet Widget der Bank. Dieser Ansatz von branchenübergreifender Bereitstellung von bankfachlichen Services wird als Embedded Banking bezeichnet. Wird dies konsequent weiterverfolgt und auf weitere Dienstleistungen ausgeweitet (z.B. Versicherungsprodukte), entsteht Embedded Finance. Im Gegensatz zu Embedded Banking ist für den Endkunden nicht mehr ersichtlich, dass der Kleinkredit durch eine Bank angeboten wird, sondern der Online-Shop selbst bietet die Finanzierungslösung integriert an. Aus verschiedenen Gründen, z.B. zu erfüllenden Regulatorien oder der Kapitalbasis, erbringt dies der Online-Shop oftmals in Zusammenarbeit mit einer Bank.

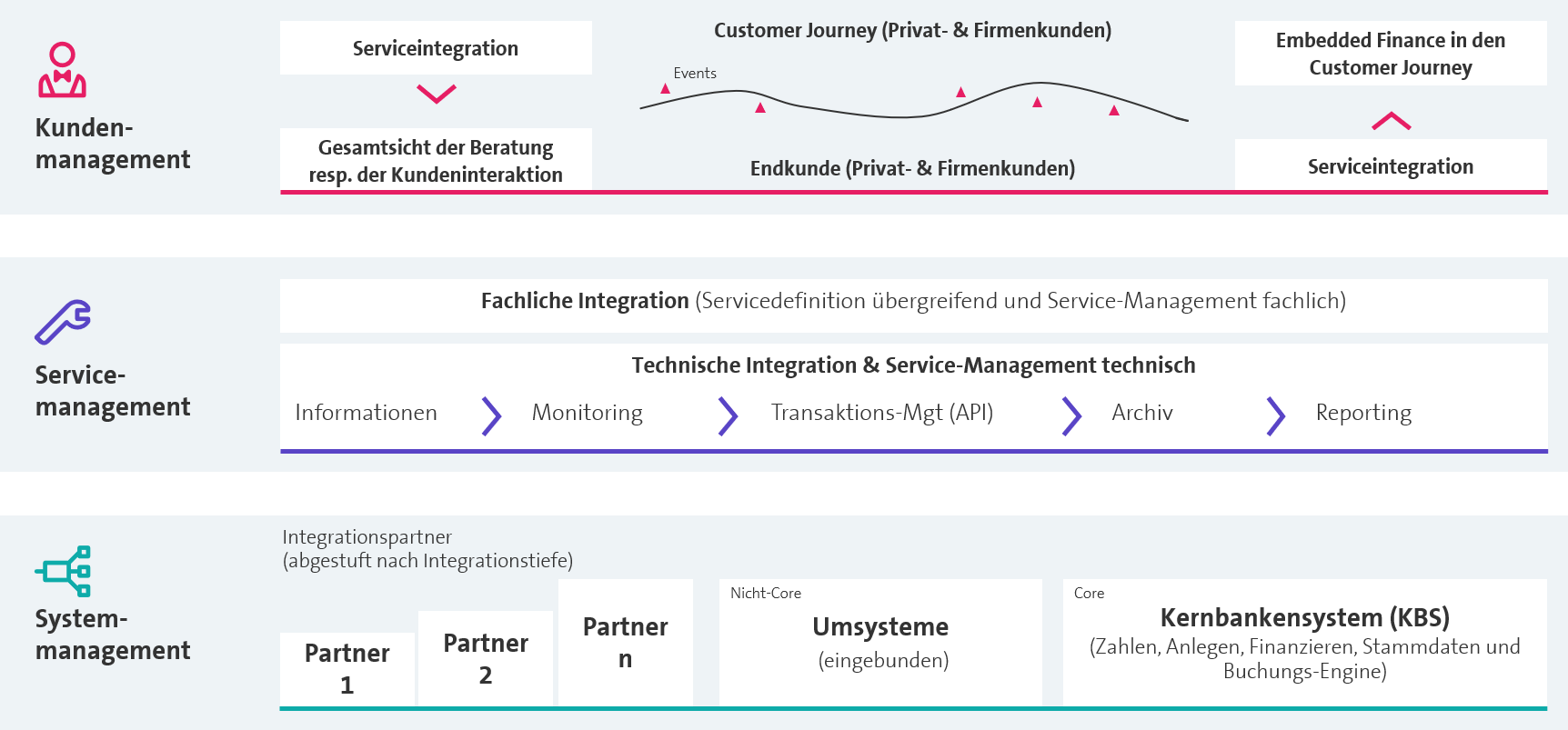

Aus einer architektonischen Sicht sind für die Realisierung von embedded Finance Services verschiedene Herausforderungen auf Seiten der Bank zu meistern.

Abbildung 1: Herausforderungen für die Systemunterstützung in der Bank: Neo Core Banking Systeme und ihr Beitrag zur IT-Architektur der Zukunft (Swisscom, 2022)(öffnet ein neues Fenster)

In der obenstehenden Grafik sind die drei Herausforderungsebenen für die Bereitstellung von Produkten & Services im Kontext von Embedded Finance ersichtlich. (1) Das Kundenmanagement koordiniert die Interaktion mit dem Kunden entlang des Customer Journeys. (2) Die mittlere Ebene («Servicemanagement») ist zentral für die skalierbare Bereitstellung von Services. Diese Ebene integriert die Verbindung zu Dritten und relevanten Daten (z.B. Transaktionen, Saldoabfragen etc.) mit dem Kernbankensystem der Bank oder eben Drittpartnern. (3) Das Systemmanagement koordiniert die Systemunterstützung mit dem eigenen Kernsystem, den eingebundenen Umsystemen und den Applikationen der Integrationspartner.

Oftmals ist es für Banken auf Grund ihrer etablierten Applikationsarchitektur sowie der Service- & Produktlandschaft aufwändig, die Opportunität von Embedded Finance zu erschliessen. SaaScada setzt hier an und differenziert sich durch ein neues Modell für die Service-/Produktkonfiguration und das Pricing im Markt für Kernbankensysteme. Mit einem dedizierten Servicemangement-Layer kann SaaScada verschiedene Dritte (Third Party Provider, TPP) in das Offering einer Bank einbinden. Ebenfalls erlaubt die flexibel einsetzbare Produktengine die Gestaltung von individuellen Produkten mittels vordefinierter Elemente aus einem Baukastensystem. Basierend auf diesen Elementen ist SaaScada in der Lage, neue Opportunitäten im Kontext von Embedded Finance zu erschliessen.

Herkunft und Aufbau von SaaScada

SaaScada wurde im Jahr 2017 durch Nelson Wootton und Steve Round in London gegründet. Die beiden hatten zuvor bereits den Change Account ins Leben gerufen, ein Konto für unterprivilegierte Menschen, die bei vielen Banken sonst kein Konto erhalten hätten. Aus ähnlicher Überlegung entstand damals die Idee, auch Unternehmen jeder Grössenordnung zu helfen, Finanzlösungen anzubieten. SaaScada wurde geboren, eine Cloud-native Core Banking Plattform, die mit ihrer Microservice-Architektur die Verflechtung des Systems auf Code-Ebene reduzieren sollte, um Herausforderungen monolithischer Legacy-Systeme wie Rückwärtskompatibilität zu überwinden.

SaaScada möchte seinen Kunden mit einem möglichst fokussierten Kern eine Best-of-breed Strategie ermöglichen. Aus einer architektonischen Sicht kann SaaScada als Integration-Layer mit Servicemanagement-Elementen bezeichnet werden (siehe oben) Dies erlaubt die Anbindung von weiteren Services, Partnern oder Umsystemen mittels offener Schnittstellen.

Durch diese Architektur lässt sich SaaScada modular auch als Ergänzung zu bestehenden Kernbankensystemen im Sinne eines alleinigen Servicemanagement-Layers als Teil einer bestehenden Bankenplattform einsetzen. Regulatorische Rahmenbedingungen werden mit Hilfe von lokalen Partnersystemen oder Umsystemen individuell in SaaScada umgesetzt. Durch die fokussierte enge Funktionalität und der Fähigkeit die lokalen Gegebenheiten mit Partnern abzudecken, lässt sich SaaScada nahezu global als Integrationslayer zu einem Kernbankensystem oder als Buchungsengine einsetzen.

Ein wichtiges Unterscheidungsmerkmal von SaaScada ist die strikte Trennung von Transaktions-, Positions- und Stammdaten. Mit dem unveränderlichen Hauptbuch der Transaktionen kann jeder Bewertungszeitpunkt aus Kundensicht in Echtzeit reproduziert werden. Basierend auf der Trennung zwischen Transaktions- & Stammdaten (z.B. Kunden- oder Produktdaten) sind individuelle Produkte mittels der Product Configuration Engine skalierbar abbildbar. Für etablierte Banken bietet dies die Möglichkeit, neue Produkte & Services vergleichsweise rasch und mit tiefen Kosten via SaaScada zu lancieren. Hierbei kommen vorgefertigte Bausteine zum Einsatz, welche bei Bedarf auch um weitere, kundenindividuelle Bausteine ergänzt werden können (weitere Details im Abschnitt «Produktkonfiguration»).

Spannende Eigenschaften von SaaScada:

- Positionierung über Servicemanagement-Layer mit Kernbankensystem-Charakter

- Transaktionsbezogene Daten werden gesondert zu Positions- und Stammdaten verwaltet

- Hohe Flexibilität hinsichtlich Integration und Anbindung von Drittsoftware & -komponenten

- Serviceorientierter Betrieb in der Cloud

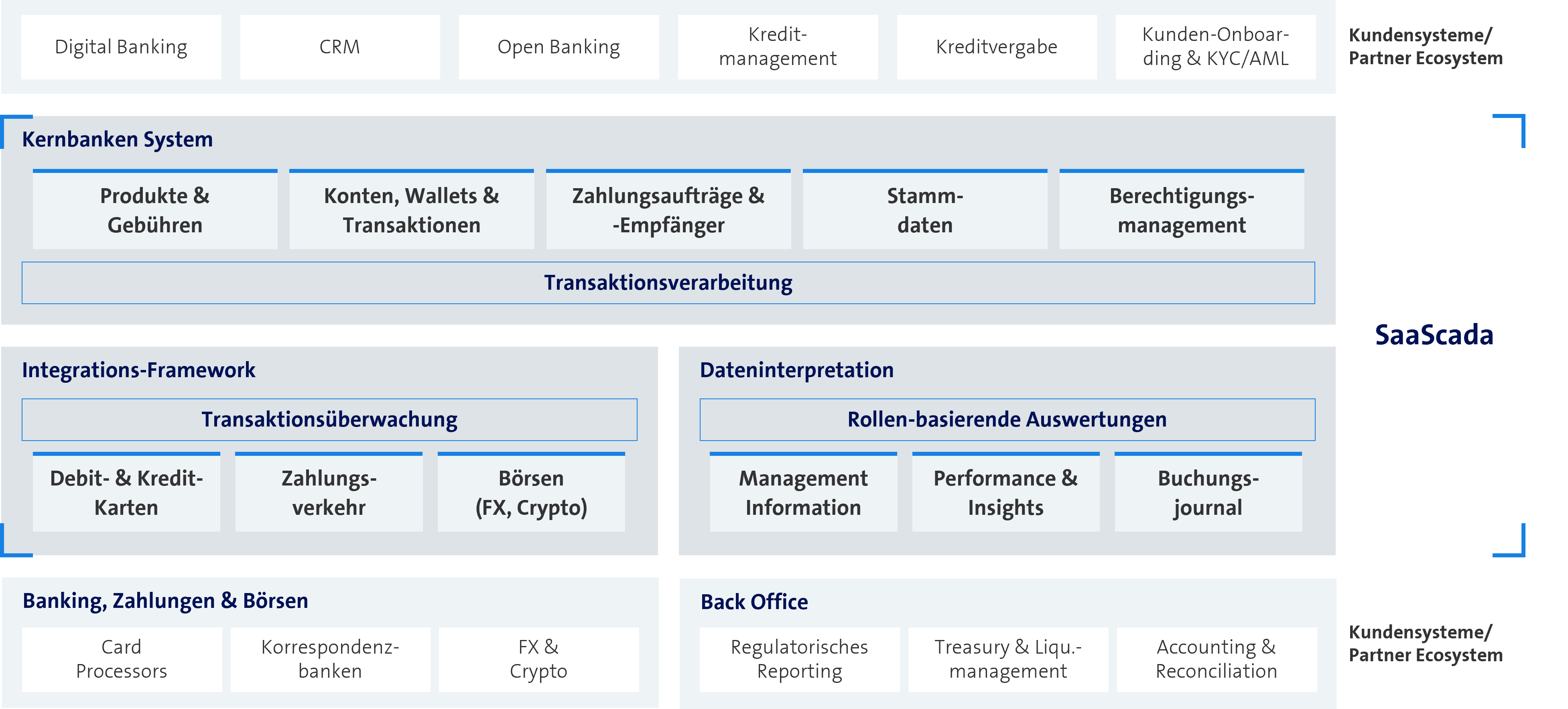

SaaScada definiert ihre Core Banking Architektur folgendermassen:

Abbildung 2: Definition von Core Banking Architektur aus Sicht SaaScada (eigene Darstellung)

SaaScada’s Kernbankensystem mit Buchungsjournal, das Integration-Framework und die Dateninterpretation bilden den Middle Layer (das Service-Management) ab. Die einzelnen Komponenten des Middle Layers sind so ausgestaltet, dass diese mittels offener Schnittstellen an weitere Kunden- oder Partner-Systemen angeschlossen werden können. Das Buchungsjournal stellt sicher, dass Dateninterpretationen (z.B. alle Transaktionen über einem bestimmten Wert, Konten mit einem bestimmten Guthaben oder für Buchhaltungssoftware) von bestehenden Kernbankensystemen gelesen und verarbeitet werden können.

Im Kundeninteraktionslayer (Customer Owned Services / Partner Ecosystem) sieht SaaScada die Services, welche Banken zur Differenzierung selbst besitzen und betreiben. Dazu gehören kanalübergreifend sämtliche Services, mit denen die Bank zum Kunden hin auftritt.

Die Kunden oder Partner nutzen SaaScada’s APIs, um an der Core Banking Engine (Middle Layer) anzudocken und Informationen (z.B. verfügbares Kontoguthaben) abzurufen. Beispielsweise kann das Digital Banking der eigenen Bank oder von Partnern in der Servicebereitstellung über APIs auf die Konten resp. Transaktionen zugreifen. Durch die bedarfsgerechte Integration ist SaaScada in der Lage beispielsweise die Einbindung von Kundendaten selektiv zu steuern.

Damit kann die Einbindung von Karten, Zahlungen oder Börsenaktivitäten geschäftsmodellspezifisch im Sinne des Kunden erfolgen, jedoch sind weitere Tätigkeiten in diesem Kontext vorläufig über das bestehende Kernbankensystem abzubilden (z.B. Corporate Actions); eine zukünftige Abbildung ist jedoch für einzelne Services geplant. Nicht zuletzt aus einer regulatorischen Perspektive soll der Kern so agnostisch wie möglich behalten werden, damit all das, was SaaScada jetzt baut, in verschiedenen Jurisdiktionen eingesetzt werden kann.

Abbildung 3: Hervorstehende Merkmale von SaaScada

Kundenstruktur und Marktpositionierung

SaaScada positioniert sich als Kernsystem-Anbieter für verschiedene Zweige der Finanzindustrie sowie für die Umsetzung von embedded Finance Services in weiteren Branchen. Gegenwärtig zählen vornehmlich Fintechs & (Challenger-)Banken zu ihren Kunden, z.B. 360pay und Relio aus der Schweiz oder die Allica Bank aus Grossbritannien. Relio hat kürzlich die Schweizer FinTech Lizenz erworben und nutzt SaaScada für die Anbindung an den Zahlungsverkehr bzw. die Schweizer Nationalbank, Allica Bank verwendet SaaScada v.a. für die Abbildung von Zahlungsverkehrskonten für KMUs. Der Markteintritt bei Banken soll durch tiefere Kosten der Bank für die Bereitstellung je Konto erreicht werden und im Anschluss die Nutzung der Services von SaaScada kontinuierlich ausgebaut werden.

Aus einer bankfachlichen Sicht lässt sich SaaScada für unterschiedliche Kundensegmente anwenden, angefangen von Retailkunden (z.B. Zahlungsverkehr und Hypotheken), Firmenkunden (z.B. Zahlungsverkehr oder Kontokorrent-Produkte) oder Private Banking und Wealth Management (z.B. Handel von traditionellen und digitalen Werten). Bei letzterem unterstützt SaaScada derzeit die Verwaltung von Aktien in Form von ETFs. Komplexere Wertpapiere (z. B. mit Corporate Actions usw.) werden jedoch vorerst weiterhin über das bestehende Kernbankensystem der Bank verwaltet.

In der aktuellen Aufbauphase fokussiert sich SaaScada darauf, Kunden aus verschiedenen Zweigen der Finanzindustrie sowie weiteren Branchen zu gewinnen. Erste Gespräche finden gemäss SaaScada mit Unternehmen aus weiteren Industrien statt, z.B. aus der Automobilindustrie (Fokus: Leasing) oder der Hotellerie (Fokus: Alternative Zahlungsmöglichkeiten für Gäste).

Aktuell liegt der Marktfokus von SaaScada auf Grossbritannien sowie Europa. Es ist zu erwarten, dass im Rahmen einer zukünftigen Finanzierungsrunde die Expansion in weitere Märkte erfolgen wird.

Als reine Plattform mit sehr fokussierten Funktionalitäten deckt SaaScada im Gegensatz zu Banking as a Service-Anbietern den Bereich Regulation nicht selbst ab. Lokale Regulierungen werden mittels Lösungen von Dritten integriert und ermöglichen SaaScada ihr Produkt in verschiedensten Branchen und Märkten einzusetzen. Dies bedingt einen höheren Sourcing- und Steuerungsaufwand, der durch den Kunden erbracht werden muss, ermöglicht aber hohe Flexibilität, Innovationen zu entwickeln. In der Schweiz setzt das Fintech Relio SaaScada zur effizienten Gestaltung von neuen Produkten und Services für KMUs ein. Ausschlaggebend für Relio war die im Vergleich zu etablierten Systemen tiefe Kostenbasis oder der Gestaltungsfreiraum für Produkte(öffnet ein neues Fenster).

Funktionalität von SaaScada

Neben der flexiblen Architektur und Datenhaltung liegt das Wertversprechen von SaaScada auf der Bereitstellung der Product Configuration Engine, welche Kunden einen neuen Ansatz zur Bereitstellung von Produkten und deren Gebührengestaltung verspricht. Dadurch erhalten Kunden die Möglichkeit, ihr Angebot für unterschiedliche Zielgruppen individualisiert zu gestalten, Partner bedarfsgerecht auszuwählen und die Bereitstellung der Leistung skalierbar anzubieten.

SaaScada definiert die Domänenfähigkeit (bei der Kartenverarbeitung beispielsweise Autorisierungen oder die Bestellung neuer oder virtueller Karten), stellt diese Funktionalität (z.B. Kartenverarbeitung) aber über Partner bereit. So ist im Beispiel der Kartenverarbeitung SaaScada im Autorisierungsfluss eingebunden: kauft ein Endkunde online mit der Kreditkarte ein, erhält SaaScada eine Anfrage des Kartenherausgebers/-Verarbeiters, trifft basierend auf der ganzheitlichen Sicht der Vermögenswerte der Person die Entscheidung, ob genügend Deckung vorhanden ist und gibt diese Information zurück an den Kartenherausgeber/-Verarbeiter.

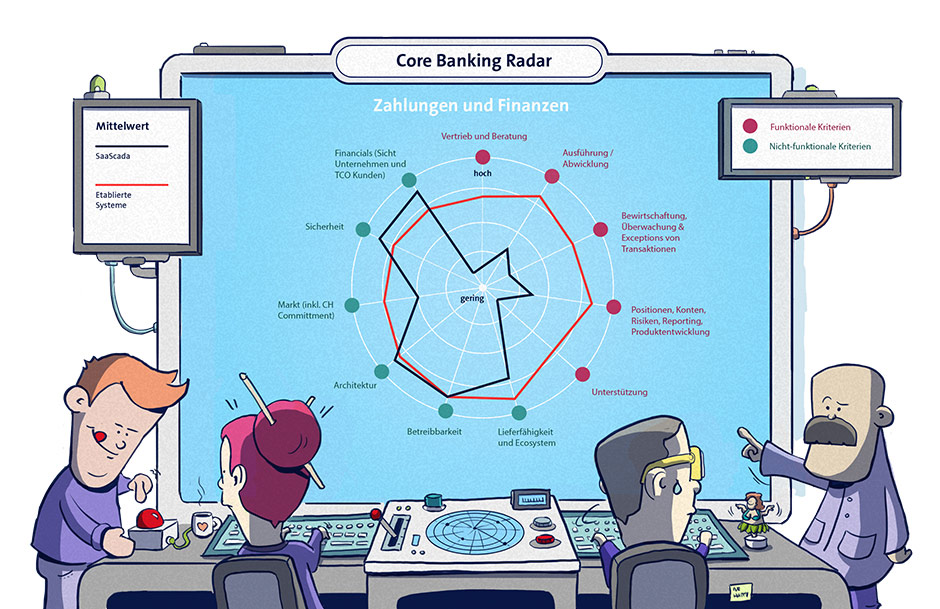

Unterstehende Graphik zeigt die umfassende flexible Fähigkeit im nicht funktionalen Bereich kombiniert mit der sehr fokussierten funktionalen Unterstützung als global einsetzbare Integrationsplattform.

Abbildung 4: Funktionale & Nicht-funktionale Abdeckung von SaaScada

Hinsichtlich Total Cost of Ownership (TCO) strebt SaaScada eine deutlich tiefere Kostenbasis pro Kunde an, als etablierte Systeme anbieten können. Im Hinblick auf die Rolle von SaaScada als Produkt-Layer / Integrations-Layer für etablierte Banken, sind hierbei die Kosten für den Betrieb des bestehenden Kernbankensystems im konkreten Case zu berücksichtigen.

Blockchain-ähnlicher Transaktionslog

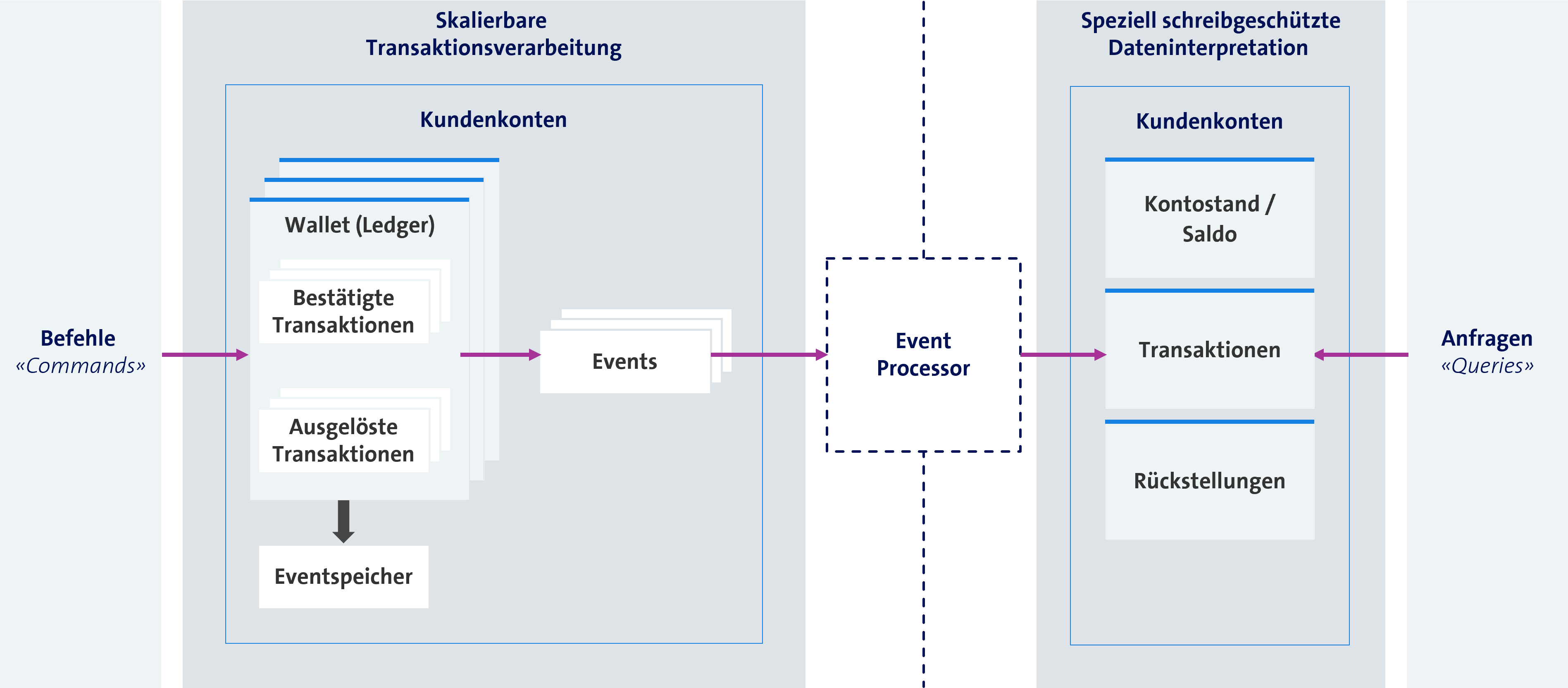

SaaScada setzt als Kernbankensystemen ein unveränderliches Hauptbuch der Transaktionen ein, indem sie über CQRS (Command Query Responsibility Segregation), Befehl (Command) und Abfrage (Query) komplett unabhängig betreiben. Command Seite und Query Seite interagieren über den Event Processor.

Abbildung 5: SaaScada's Transaktionsprozessor (eigene Darstellung)

Die Command-Seite (links im Schaubild oben) verarbeitet Transaktionen und speichert diese in einem schreibgeschützten, unveränderlichen Protokoll (NoSQL Datenbankspeicher). Die Hauptbücher sind dabei nicht an FIAT oder andere Vermögenswerte gebunden, jede Art von Vermögenswert (FIAT, Gold, Digitale Assets, Aktien, etc.) kann technisch abgebildet werden. Entkoppelt von dem Hauptbuch werden die Transaktionen durch den Event Processor erfasst und als Datenprojektion schreibgeschützt abgebildet. Anfragen betrachten somit nicht die effektiven Transaktionen (in der Abbildung 5 als skalierbare Transaktionsverarbeitung bezeichnet), sondern die Events, welche zu den Transaktionen geführt haben.

Für die Autorisierung von Zahlungen verwendet SaaScada den Eventspeicher in der Transaktionsverarbeitung und bezieht den aktuellen Kontosaldo aus der Summe der vergangenen Transaktionen, vergleichbar mit der Logik einer Blockchain. In periodischen Abständen werden die Kontosaldi berechnet und in einer getrennten Datenbank gespeichert ("Account Snapshot Database") und dienen für zukünftige Transaktionen als Ausgangspunkt. Somit ist es nicht notwendig, alle Transaktionen seit Eröffnung des Kontos zu prozessieren, um den aktuellen Kontosaldo für die Abwicklung einer Transaktion, zu erhalten. Durch dieses Vorgehen wird die Nachvollziehbarkeit der Transaktionsverarbeitung gesteigert.

Der eben beschriebene Ansatz erlaubt SaaScada einen hohen Durchsatz auf der transaktionalen Seite. Auf Grund der getrennten Haltung von transaktionsbezogenen Daten und Kontensaldi sind Datenabfragen flexibel sowie effizient möglich.

Datenmodell

Die Daten sind mittels des eigenen Portals von SaaScada zugänglich und ermöglichen den Datenzugriff via Schnittstellten als auch via graphischer Benutzeroberfläche. Die Datenformate entsprechen den gängigen Standards und können für Datenimporte und -exporte durch den Kunden konfiguriert werden. SaaScada passt auf Kundenwunsch die Oberflächen an und stellt individuelle Datenformate bereit, z.B. für SQL-Datenbanken. Somit können Daten aus SaaScada mit weiteren Kern- oder Umsysteme effizient ausgetauscht werden.

Neben bekannten Datensätzen, z.B. Kontosaldi oder Transaktionen, können vordefinierte Events genutzt werden und erlauben damit eine andere Sichtweise auf den Lebenszyklus von Produkten. Basierend auf Events können in Kombination mit der variablen Produktkonfiguration neue Services erschaffen werden, z.B. ausgehend von der monatlichen Nutzung der Kreditkarte können Cashback-Angebote Kunden zur Verfügung gestellt werden. Ebenso können verschiedene Services & Produkte gebündelt und als Ganzes Kunden angeboten werden.

Produktkonfiguration

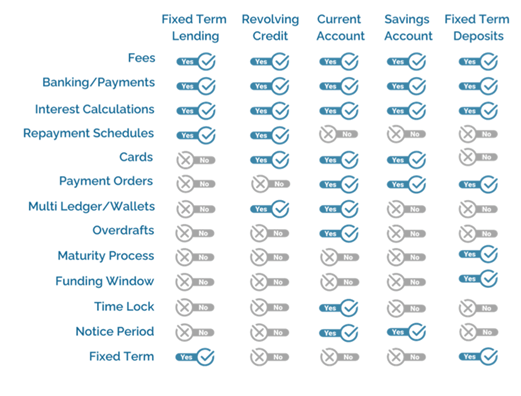

SaaScada unterscheidet sich neben der Transaktionsverarbeitung auch in der Produktkonfiguration grundlegend von anderen Kernbankensystemen, indem es keine Module für Bereiche wie Zahlen, Anlegen, Finanzieren bietet. Stattdessen stellt SaaScada eine einzige Produkt-API mit Nutzeroberfläche bereit, welche die Erstellung einer breiten Auswahl an Produkten erlaubt.

Diese Product Configuration Engine besteht aus Bausteinen bzw. Capabilities (z.B. Gebühren, Zinssatz, Karten etc.), welche produktübergreifend angewendet werden können. Wird ein neues Produkt kreiert, so erfolgt dies über die Auswahl der gewünschten Capabilities. Wird ein neuer Baustein generiert, so ist dieser wiederum für alle Produkte verfügbar.

Abbildung 6: Product Configuration Engine mit den Bausteinen (Zeilen) und Produkten (Spalten) (Quelle: SaaScada)

Services

SaaScada‘s Produktangebot umfasst aktuell die traditionellen Bankprodukte im Bereich Zahlen und Finanzieren: Konten, Zahlungen, Sparen, Kredite.

Ein Konto kann unterschiedliche Wallets in allen möglichen Währungen beinhalten, jedes davon wird wie ein eigenes Hauptbuch geführt (z.B. eines für Haushaltsausgaben, eines für Ferien, eines für Euros etc.). Positionen können in unterschiedlichen Währungen gehalten werden, ohne dass die Bank Trades in jedem einzelnen Netzwerk ausführen muss. Vielmehr können Finanzinstitutionen mit SaaScada intern die Positionen verwalten und Gelder innerhalb der Plattform zuteilen, ohne sich an das Bankennetz wenden zu müssen.

SaaScada ist nicht auf die Brokerage- oder Daytrading-Märkte ausgerichtet, sondern ermöglicht Banken und FinTechs die Nutzung einer Digital Wallet, um alle möglichen Arten von Vermögenswerten verarbeiten können, z.B. Digital Assets oder tokenisierte Werte. Custody wird weiterhin über Drittparteien stattfinden. Zu den bereits konfigurierten Produkten gehören zusätzlich Depot-, Geldmarkt- und Metallkonten sowie Obligationen, zudem anreizbasiertes Sparen und Sparpläne (Aktien, Fonds). SaaScada kann externe Datenquellen für die Reconciliation mit einbinden, z.B. Bestände bei Korrespondenzbanken oder Broker.

Abbildung 7: SaaScada bietet einfache und schnelle Integration Drittsystemen und Zugang zu Echtzeitdatena

Nicht-funktionale Unterstützung

Lieferfähigkeit und Ecosystem

In Übereinstimmung mit der Ausrichtung, verfügt SaaScada über ein strukturiertes Partnermanagement und strategische Partnerschaften. Gegenwärtig umfassen Partnerschaften vorwiegend Technologieanbieter oder Serviceprovider (z.B. Kartenanbieter). Die Community zu SaaScada befindet sich im Aufbau, was wieder auf die Anzahl der aktuellen Kunden zurückgeführt werden kann. Aktuell finden acht Evaluations- bzw. Implementierungsprojekte mit Kunden statt. Für Entwicklung und Integration verfügt SaaScada über umfangreiche Kapazitäten und bezieht Kunden in die Weiterentwicklung strukturiert mit ein.

Betreibbarkeit

Im Release-Ansatz verwendet SaaScada kein Code- und Konfigurationsbereitstellungsmodell. Als SaaS-Lösung sind alle Versionen vollständig abwärtskompatibel und neue Funktionen können nach Bedarf schrittweise übernommen werden. Der Betrieb erfolgt in Form von Docker-Container über Amazon Web Services (AWS), wobei aus einer rein technischen Sicht SaaScada auch auf einer Private Cloud bzw. On Prem betrieben werden kann.

Die Ausfallsicherheit wird durch Microservices sichergestellt, welche bei einem Ausfall eines Containers zusätzliche bzw. alternative Instanzen bereitstellen. In der Basisversion werden keine externen Monitoring-Schnittstellen für SaaScada angeboten, die Uptime ist jedoch Bestandteil des SLA zwischen Kunden und SaaScada. Auch hier zeigt sich die Flexibilität von SaaScada: Bei Bedarf kann das System für Kunden geöffnet und von extern die Performance überwacht werden.

Das User Experience (UX)-Design ist komplett intuitiv gestaltet und durch Wizards begleitet, so dass Benutzerschulungen nicht mehr nötig sind.

Architektur

Inspiriert von anderen Industrien setzt SaaScada auf eine stark Cloud-basierte Microservice Architektur mit modernem Datenbankmodell. Im Gegensatz zu etablierten Systemen setzt SaaScada eine noSQL-Datenbank ein, um u.a. Informationen nahezu in Echtzeit bereit zu stellen oder besonders grosse Datenmengen zu verarbeiten. Im Gegensatz zu relationalen Datenbanken nutzen noSQL-Datenbanken z.B. Werte, Datenpaare oder Objekte, um Informationen zu verarbeiten bzw. zu speichern.

In einer ersten Phase werde für neue Funktionalitäten von SaaScada standardisiert definierte Schnittstellen erstellt und in einem zweiten Schritt diese via dem eigenen Portal Kunden angeboten. Dabei steht es Kunden frei, das Portal als graphische Interaktionsplattform zu nutzen oder auf den automatisierbaren Informationsaustausch via Schnittstellen zurückzugreifen.

Alle Events der Transaktionsverarbeitung werden in Echtzeit veröffentlicht. Daten sind in einem kundenindividuellen AWS-Konto gehostet, in der Schweiz in den hiesigen AWS-Datencentern. In der momentanen Anfangsphase läuft SaaScada aus Komplexitätsreduktionsgründen nur auf AWS, die Architektur würde aber auch andere Clouds oder private Datencenter erlauben.

Sicherheit

Secure Software Development LifeCycle und Continuos Security Testing sind bei SaaScada vollständig implementiert. Datenprojektionen könnten zur Anonymisierung von Daten auf allen Ebenen des Systems genutzt werden. SaaScada hat nicht die Absicht, als System für die Aufzeichnung von Kundendaten zu fungieren und hält sich an die besten Praktiken in Bezug auf GDPR und gleichwertige Rahmenwerke. Die Verfügbarkeit von Daten für Mitarbeitende der Bank bzw. TPP können mittels rollenbasierter Zugriffsrechte individuell angepasst werden.

Geschäftsmodell

Alle Kunden erhalten ihre eigene Umgebung von SaaScada und dieselbe Version, das heisst jeder Release ist für alle gleich und es gibt keine unterschiedlichen Versionen für unterschiedliche Kunden. Ausserhalb des Kerns können weitere Komponenten in die jeweiligen Kundenumgebung eingesetzt werden, beispielsweise um individuelle Datenansichten zu generieren.

Das Preismodell von SaaScada startet mit einer Setup-Gebühr an, welche drei Integrationen in andere Systeme beinhaltet (z.B. Banking, Zahlungsverkehr, Karten). Zusätzlich wird eine Grundgebühr pro Monat verrechnet, welche eine Freimenge an Konten beinhaltet. Diese SaaS Gebühren kommen zum Zug, sobald das System live ist. Das Pricing basiert auf der Anzahl Konten pro Monat, bei Konten mit verschiedenen Wallets zählt nur das Konto.

Es sind keine zusätzlichen Gebühren für weitere Module oder Funktionalitäten vorgesehen. Dies stellt eine Neuerung gegenüber anderen Kernbankensystemen dar, welche oftmals für weitere Module (z.B. Anlegen etc.) eine zusätzliche Gebühr verrechnen. Die Erhöhung von Komplexität und Kosten durch mehrere Module ist etwas, das SaaScada mit ihrem Geschäftsmodell gesamthaft durch den SaaS Ansatz abdecken möchte. Ihr Wertversprechen ist es, durch die Fähigkeit, Lösungen parallel zu einem bestehenden Kernsystem bereitzustellen, eine viel frühere Kapitalrendite erzielen zu können. Gleichzeitig bieten sie ihren Kunden Anreize, ihre Nutzung von SaaScada in einem Pay-as-you-grow-per-Account-Modell zu erweitern, anstatt weitere Module, Add-ons, Transaktionsgebühren und Integrationen kaufen zu müssen.

Das Geschäftsmodell gilt auch, wenn SaaScada von einer Bank als Ergänzung zum bestehenden Kernbankensystem verwendet wird.

Systemunterstützung mit SaaScada

Das System setzt auf den Best-of-Breed Ansatz in der Überzeugung, dass Kernsysteme und Architekturen auf Microservices setzen und Organisationen zukünftig Flexibilität in der Ausgestaltung wahren möchten.

SaaScada sieht sich als Kernbankensystem bzw. als Integrations-Layer für bestehende Kernbankensysteme, welcher zusätzlich um Servicemanagement-Elemente beinhaltet (siehe Abbildung 1). Durch diese Positionierung ist es unumgänglich, verschiedene Systeme sowie Komponenten von Kunden anbinden zu können. Dies erfolgt mittels Schnittstellen, welche Daten von bzw. in Drittsysteme senden, z.B. CRM-Systeme, Produkte für AML- oder KYC-Checks etc. Oftmals erfolgt die Integration von SaaScada parallel zu einem bestehenden Kernbankensystem, um Capabilities im Kontext des Services Managements auf- bzw. auszubauen.

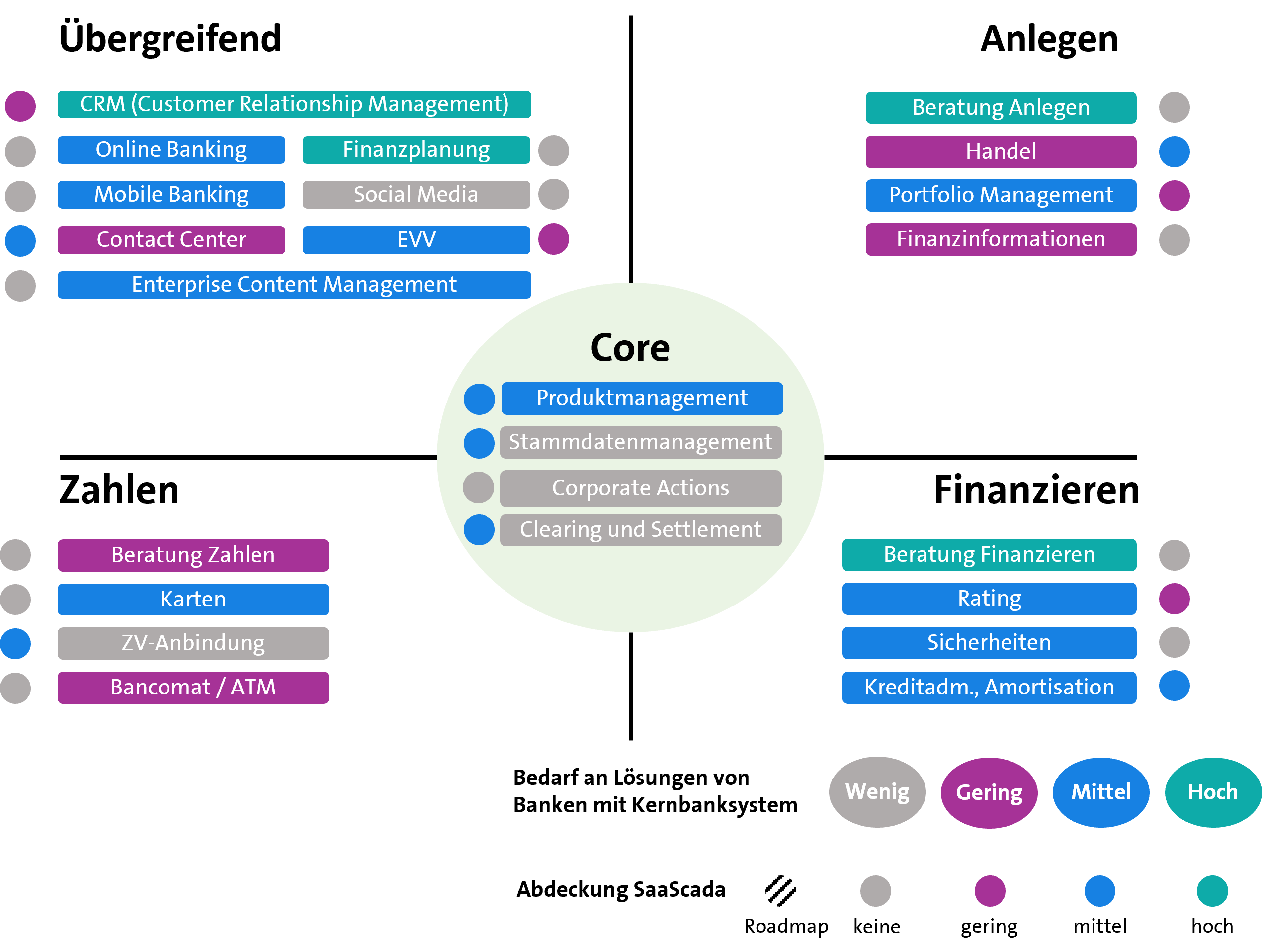

Im Produkt Management sowie der Kreditadministration kann SaaScada mit seiner Individualisierbarkeit dem mittleren Bedarf von Banken gerecht werden. Im Bereich Anlegen bietet SaaScada Produkte wie Obligationen und integriert für das Portfolio Management Funktionalitäten zur Kommunikation in Echtzeit mit relevanten Umsystemen. Wie jedoch bereits aufgezeigt, ist für die Bewirtschaftung der Titel (z.B. Stammdatenmanagement, Corporate Actions etc.) vorläufig das bestehende Kernbankensystem zu nutzen.

Die Orchestration aller zusätzlicher Services, welche nicht durch SaaScada abgedeckt sind (z.B. AML, KYC, CRM, Accounting, Data Warehouse, …) erhöht durch die Integrationsanforderungen die Komplexität für Kunden. SaaScada übernimmt die Verantwortung für alle Integrationen, die kritisch sind für Transaktionen (z.B. Reconciliation), das heisst wenn ein Drittsystem des Kunden etwas an den APIs ändert, kümmert sich SaaScada darum.

Abbildung 8: Abdeckung von SaaScada gegenüber dem Bedarf von Banken in der Schweiz (eigene Darstellung)

SaaScada unterstützt die strategischen Kernelemente, welche in früheren Artikel beschrieben sind, wie folgt:

Offenheit:

SaaScada verwendet offene API-Schnittstellen zur Bereitstellung von Daten sowie Funktionalitäten an Drittsysteme. Auf Grund der Architektur von SaaScada ist die Einbindung von Drittsoftware und -komponenten für die Abbildung von regulatorischen Anforderungen notwendig (z.B. PEP-Checks, AML-Screenings etc.).

Daten:

SaaScada strebt an, dass Kunden ihre eigenen Daten zielgerichtet bewirtschaften und in ihren eigenen Datensätzen keine Informationen einschliessen, welche als Stammdatensätze ausserhalb des eigenen Systems gesehen werden können. Dennoch ermöglicht SaaScada über Open Data Integration, Daten von Kunden mit anderen Informationen (z.B. Drittdaten zu Immobilien, CO2 Daten, etc.) anzureichern, um Produktentscheidungen zu treffen. In den Datenprojektionen organisiert SaaScada externe und interne Daten auf strukturierte Weise, um aussagekräftige Abfragen zu ermöglichen.

Funktionen:

Der Kern von SaaScada ermöglicht die Erbringung von grundlegenden Bankdienstleistungen (Zahlen, Anlegen und Finanzieren) anzubieten. Die Erweiterung des Funktionsumfanges sowie die Anbindung von notwendigen Komponenten erfordert seitens Kunde eine hohe Kompetenz im Provider-Management. Hierbei ist die Komplexität im Provider-Management gegenüber dem erzielten Mehrwert durch die Flexibilität in der Architektur gegenüberzustellen.

Prozesse:

Der Ansatz der Transaktionsbezogenen Datenhaltung sowie der Trennung zwischen Transaktion und der jeweiligen Position im Hauptbuch, verlangt ein Umdenken in der Datenbearbeitung beim Kunden (z.B. hinsichtlich Periodizität von Reportings und den daraus folgenden Entscheiden). Mit grosser Wahrscheinlichkeit werden weitere Prozesse betroffen sein, welche durch Drittsoftware und -komponenten unterstützt werden, insbesondere wenn diese nicht der gleichen Datenlogik folgen wie SaaScada. Auf der anderen Seite bieten Echtzeit-Daten von SaaScada zu Kundenevents Opportunitäten für Banken (z.B. Nachfrageabhängige Gebühren für Wertschriftengeschäfte).

Fazit

Die Flexibilität sowie Individualisierbarkeit von SaaScada ermöglicht Kunden die Verfolgung der Best-of-Breed-Strategie, in dem eine den individuellen Anforderungen angepasste Betriebsumgebung zusammengestellt werden kann. Für etablierte Banken bietet der Einsatz von SaaScada die Möglichkeit zur flexiblen Anbindung von Dritten, wobei SaaScada die Rolle als Intergrations-Layers zum bestehenden Kernbankensystem übernimmt. Durch die Event-getriebene Datenhaltung lassen sich Entscheide basierend auf Echtzeit-Daten treffen, was wiederum neue Opportunitäten für Kunden ermöglicht. Durch die Positionierung als Servicemanagement Layer bietet SaaScada grosse Freiheiten bei der Auswahl von Provider sowie Drittsystemen.

Für Kunden wird die Herausforderung darin bestehen, den mit SaaScada einhergehenden Entscheidungsspielraum hinsichtlich Partner sowie der Produktgestaltung, zielführend zu nutzen. Mit hoher Wahrscheinlichkeit sind auf Seiten der Kunden weitere IT-Fähigkeiten aufzubauen, besonders im Kontext von der Datenhaltung oder der Anbindung von Dritten. Ebenso sind Fähigkeiten im Kontext von Provider-Management notwendig, um das Potential des flexiblen Servicemanagement grösstmöglich zu nutzen.

Banken mit einem bestehenden Integrationslayer können SaaScada zum einen als Ergänzung zum bestehenden Layer sehen und hierbei die Vorteile einer noSQL-Datenbank für die Datenverarbeitung nutzen. Zum anderen bietet die Product Configuration Engine von SaaScada diesen Banken einen effizienten Weg, neue Produkte zu lancieren und zu testen.

Bereits erschienene Artikel seit 2019

- SolitX: Smart Financial Contracts als neuer Ansatz der Systemunterstützung für Banken (erschienen 11. November 2019)

- «Zufriedenheit der Banken mit ihrem Kernbankensystem: Ein Spannungsfeld?» (erschienen 10. Juli 2020)

- Mambu – ein Kernbankensystemhersteller neuer Generation setzt auf SaaS «Mambu» (erschienen 12. Januar 2021)

- Von Modularbank zu Tuum - ein Kernbankensystem nicht nur für Banken (erschienen 9. Dezember 2021)

- Vault Core – ein hyperkonfigurierbares Neo-Core-Banking-System von Thought Machine (erschienen 16. März 2022)

- Neo Core Banking Systeme und ihr Beitrag zur IT-Architektur der Zukunft (erschienen 16. August 2022)

- Weiterentwicklung der Kernbankensysteme in der Schweiz – ein Marktüberblick (erschienen 27. April 2023)

Business Engineering Institute St. Gallen

Swisscom und das Business Engineering Institute St. Gallen (BEI) pflegen eine langjährige Partnerschaft im Rahmen des Kompetenzzentrums "Ecosystems". Dieses bearbeitet Themen wie Ecosysteme, Digitalisierung, Transformation sowie Fragestellungen rund um die zukünftige Ausgestaltung der Finanzindustrie. Ergänzend zu den Forschungsaktivitäten führt das BEI Projekte zur Gestaltung und Umsetzung innovativer, branchenübergreifender Geschäftsmodelle durch.

Methodik des Kernbankenradars: https://ccecosystems.news/core-banking-radar-methodik/(öffnet ein neues Fenster)