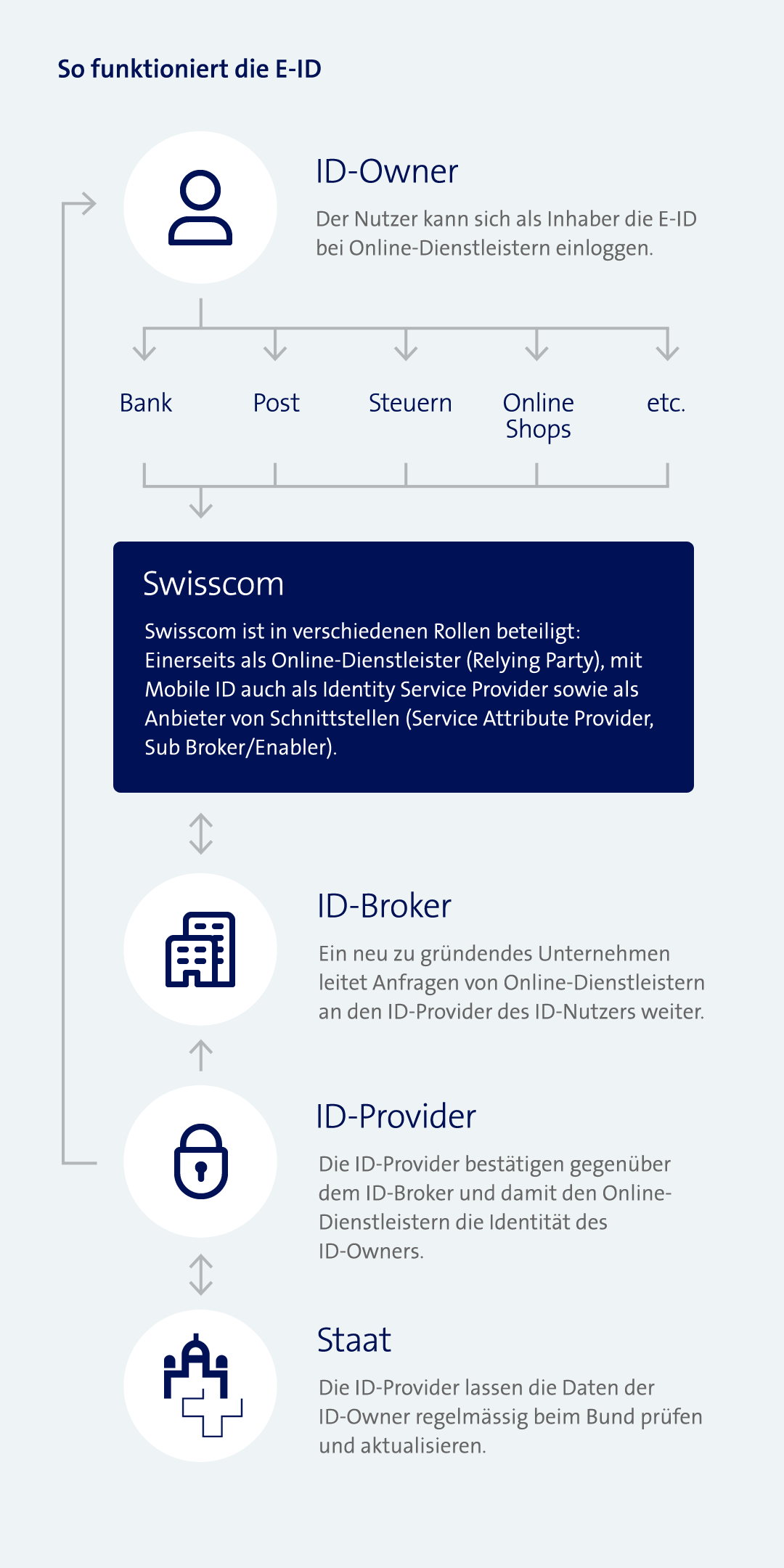

Heute hat fast jede Plattform einen eigenen Login-Prozess. Das ist nicht nur mühsam, sondern auch unsicher. Mit E-ID will man eine Lösung schaffen, mit welcher man sich bei praktisch allen Online-Plattformen in der Schweiz identifizieren kann - eine Art elektronische Identitätskarte, welche rechtlich anerkannt wird. Die Lösung geht aber über den Login-Prozess hinaus, weil z.B. auch weitere Informationen wie das Alter einer Person überprüft werden können. Nur einmal registrieren, einmal verifizieren und sich möglichst überall damit identifizieren können – das ist die Vision. Die Unternehmen, welche bereits heute über eine grosse Anzahl Kundenlogins verfügen in der Schweiz, arbeiten zusammen, um diese Vision Realität werden zu lassen. Ganz bewusst soll es eine Lösung sein, die nicht einfach von Privaten initiiert wird – sondern bei der auch der Staat ein Partner ist. Gerade für ihn ist ein solches Login sehr wichtig, da es die Voraussetzung ist, um eGovernment anbieten zu können – für alle Gemeinden, alle Kantone und den Bund.