«Mambu – un fabricant de systèmes bancaires centraux de la nouvelle génération mise sur les SaaS»

Le spécialiste des technologies financières berlinois Mambu a développé à partir de zéro une plateforme de core banking cloud-native. Contrairement aux systèmes bancaires centraux traditionnels, sa solution repose sur l’approche du «Composable Banking» (services bancaires composables). Avec déjà plus de 160 clients, Mambu a passé avec brio sa première mise à l’épreuve. Son client le plus renommé est la néo-banque N26.

Depuis 2017, le Core Banking Radar, mis en place par Swisscom en collaboration avec le Business Engineering Institute de Saint-Gall (BEI), observe le soutien apporté par les systèmes aux banques. Il analyse à intervalles réguliers les systèmes les plus courants de Suisse en s’appuyant sur un modèle d’évaluation complète(ouvre une nouvelle fenêtre). Cet article réunit les enseignements tirés d’une enquête approfondie du fabricant Mambu et les tendances actuelles sur marché. Vous en saurez ainsi davantage sur l’évolution des systèmes bancaires centraux et les facteurs de réussite du soutien apporté par le nouveau système bancaire central Mambu.

Texte: Christine Popp, Images: Zense, 12 Janvier 2021 11 min.

Le défi des banques

Accompagner le client tout au long de son parcours client, de son besoin de propriété du logement à son emménagement, tout en lui offrant une expérience de premier choix sur son téléphone mobile…

À l’ère du numérique, les banques sont confrontées à des besoins en constante mutation, qui sont parfois difficiles à intégrer dans leurs systèmes bancaires centraux en place comme le souhaiteraient les clients finaux.

Chaque banque doit donc se poser la question de l’avenir de son système bancaire central. Le choix de la migration complète d’un système coûte très cher. De plus, cela bloque pendant de nombreuses années des ressources qui pourraient s’avérer utiles pour l’orientation future de la banque. Par ailleurs, en se contentant de remplacer son système par un autre système impliquant simplement d’autres axes de développement, la banque a toutes les chances d’être déçue dans ses attentes (cf. notre comperatif entre les principaux systèmes bancaires centraux de Suisse).

Les nouveaux systèmes bancaires centraux offrent une alternative: ils promettent de nouvelles fonctions, ainsi qu’une flexibilité et une performance élevées à des prix compétitifs. Néanmoins, ces systèmes doivent d’abord faire leurs preuves sur le marché suisse.

Le monde des nouveaux arrivants

Au début de l’année 2021, nous observerons sur le marché plusieurs systèmes bancaires centraux nouveaux qui vont sans cesse gagner en maturité. Citons entres autres Leveris, Ariadne, Thought Machine et Mambu, pour la région alémanique.

Leveris, fournisseur irlandais, intègre dans son core axé sur une banque de données Oracle des fonctions de base telles que le traitement des positions et des comptes. L’enregistrement centralisé des données permet à Leveris d’évaluer les besoins des clients en temps réel. En outre, Leveris mise essentiellement sur l’intégration de systèmes périphériques. Il n’offre aucune fonction de traitement des titres pour le moment, celle-ci étant assurée par des systèmes périphériques. Leveris compte de très grandes banques parmi ses clients.

Sise à Londres, Thought Machine, sert elle aussi d’importantes banques avec son système Vault, qui offre de nombreuses fonctions de Smart Contracts. La couverture des titres est prévue. Pour le moment, les clients de Vault doivent encore utiliser en grande partie leurs propres interfaces utilisateurs dans Vault pour les conseillers clients et les clients finaux.

SolitX(ouvre une nouvelle fenêtre) de la société suisse Ariadne, offre un traitement des transactions innovant reposant sur les toutes nouvelles approches en matière de règles algorithmiques financières et sur des Smart Contracts. Il couvre donc des services complets dans les secteurs des financements et des opérations sur titres. Ce système est encore en cours de développement.

La FinTech allemande Mambu propose une solution Software-as-a-Service (SaaS) clé en main incluant des interfaces utilisateurs. Grâce à sa stratégie Open API, elle permet à ses banques clientes de réagir avec rapidité et flexibilité aux exigences du marché. Les titres sont eux aussi couverts par Mambu.

Origine et création de Mambu

Fondée en 2011 par trois étudiants en master, la société Mambu affiche une croissance solide. Fin novembre, elle comptait 450 personnes. Les fondateurs avaient perçu une faille sur le marché des solutions SaaS dans le domaine du core banking. Ils ont donc développé de A à Z un système bancaire central disponible uniquement sous forme de service dans le cloud basé sur l’abonnement. Plus besoin de licences et d’installations. Les clients utilisent la plateforme cryptée sur Internet.

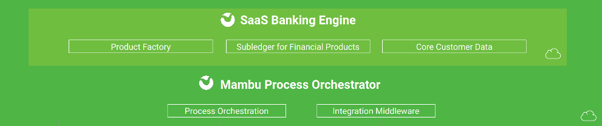

Core de Mambu

Le core du système bancaire de Mambu comprend la Product Factory, avec des moteurs dédiés aux produits de crédit et de dépôt (financements), aux transactions et aux comptes, un livre auxiliaire pour la représentation comptable des produits financiers, ainsi que les données des clients. Le tout est orchestré par le Mambu Process Orchestrator, qui permet d’intégrer des systèmes périphériques via des connecteurs sans avoir besoin de connaissances approfondies en programmation.

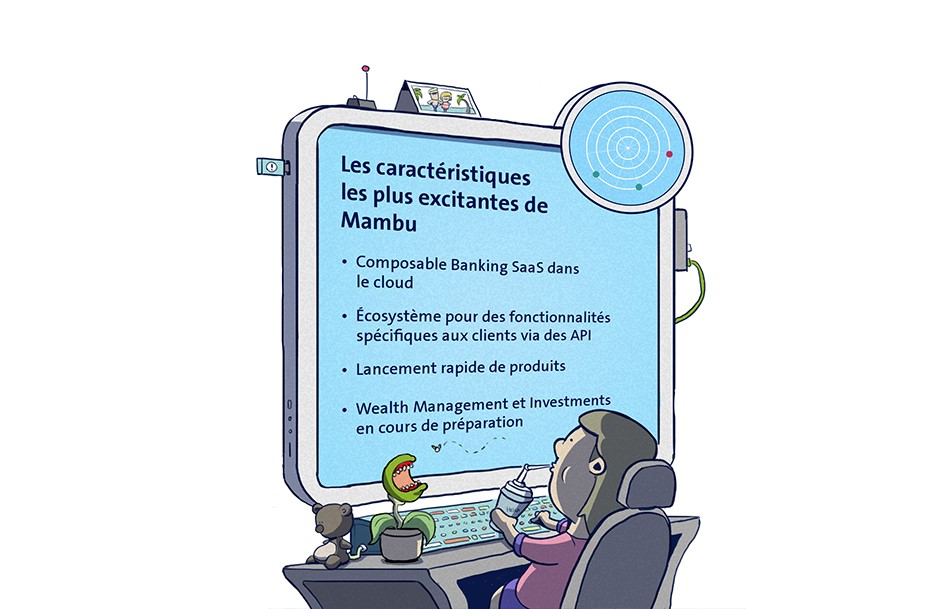

Tandis que bon nombre d’autres systèmes vantent leur modularité, Mambu se démarque par sa vision du «Composable Banking». Dans des systèmes modulaires, vous pouvez assembler les modules propriétaires comme des pièces de puzzle parfaitement adaptées les une aux autres. Pour Mambu, son système s’apparente plutôt à des pièces de Lego par comparaison: il offre non seulement une possibilité de configuration dans le cadre d’une suite prédéfinie, mais aussi une liberté d’extension grâce à des interfaces de programmation applicatives (API) ouvertes, qui permettent de se connecter à n’importe quel système.

Vision du Composable Banking

Structure de clientèle et internationalité de Mambu

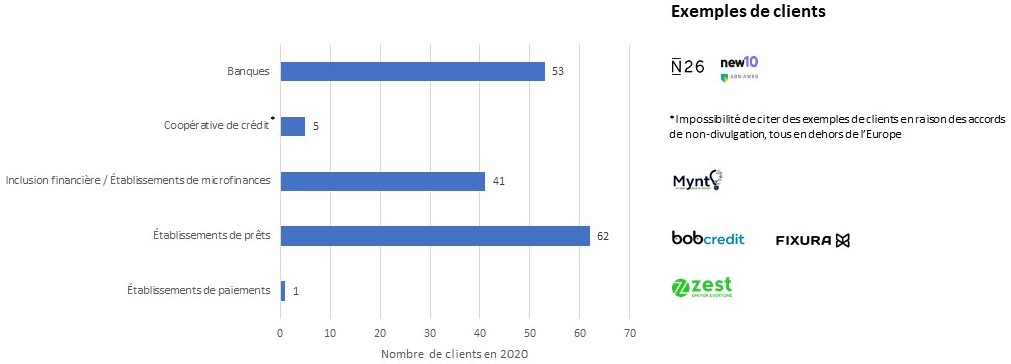

En bientôt 10 ans, Mambu a su se constituer une belle base, comptant environ 160 clients. L’orientation initiale de Mambu vers les établissements de microfinances se reflète dans sa structure de clientèle. Au fil des ans néanmoins, de plus en plus de banques s’y sont ajoutées.

New10(ouvre une nouvelle fenêtre) par exemple est le spin-off numérique de la banque néerlandaise Bank ABN AMRO. Son objectif est d’offrir une expérience utilisateurs totalement intégrée sur téléphone mobile, avec une décision de crédit en 15 minutes et une intégration numérique. Grâce à la plateforme de système bancaire central SaaS de Mambu, le développement et la commercialisation du système New10 de la société-mère, totalement indépendant, se sont opérés en 10 mois.

Nombre de clients par forme d’organisation

Les clients de Mambu sont principalement implantés dans le secteur Retail et utilisent pour la plupart des applications spéciales pour les octrois de crédits et les transactions. Parmi eux figure un client suisse: Bob Finance(ouvre une nouvelle fenêtre), qui appartient à Valora Suisse SA et assure le traitement des transactions bancaires de la Banque cantonale de Glaris. D’après ses propres dires, Mambu peut parfaitement s’adapter aux conditions locales, d’où une clientèle internationale:

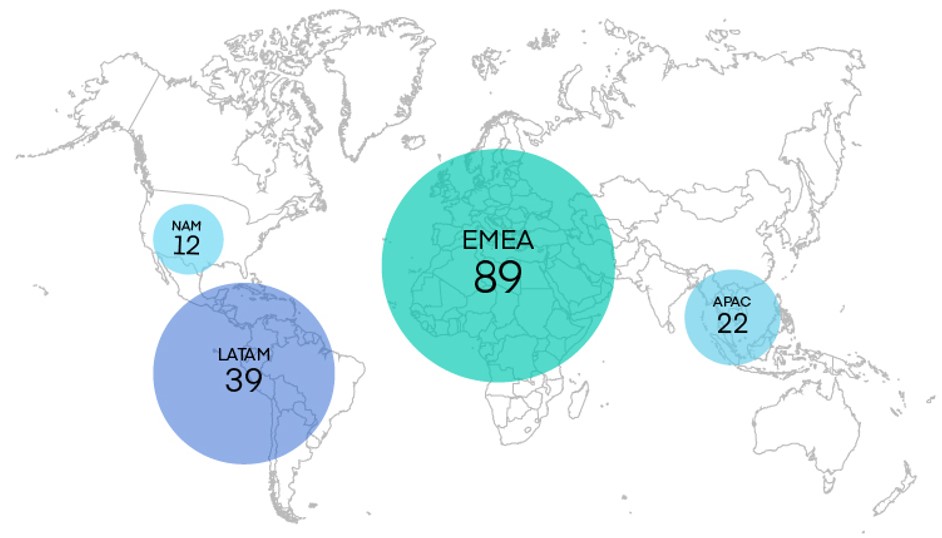

Nombre de clients par région

Cette internationalité s’explique par l’approche d’écosystème que Mambu adopte dans le cadre de la régionalisation: Mambu offre l’exploitation d’un système bancaire central avec les principales fonctions de base, tout en garantissant une couverture élargie sur mesure, en fonction des besoins du client, via des fournisseurs locaux.

Son système périphérique intégré, TransferWise, par exemple, assure l’exploitation transfrontalière et la gestion des fuseaux horaires, des devises et des langues dans le cadre des virements internationaux.

Fonctionnalités de Mambu

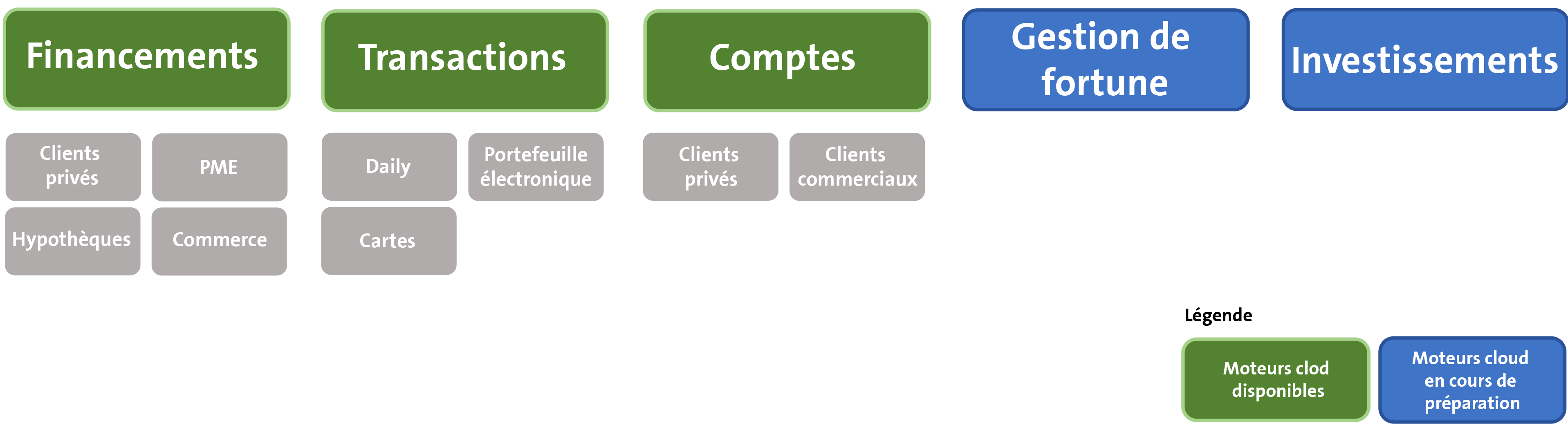

En 2020, la plateforme Mambu couvre à elle seule les secteurs suivants: trafic des paiements, financements, dépôts et gestion des clients.

Dans le domaine des paiements, Mambu soutient également de nouveaux services tels qu’un portefeuille électronique. En plus des services de financements standard, Mambu propose des fonctions de factoring et de crédit P2P. Pour juger de ses fonctions dans le domaine des placements, il faudra attendre qu’elles soient disponibles (probablement en 2021).

Outre ses propres fonctions, Mambu mise sur la collaboration avec des systèmes périphériques, qui permettent aux banques de composer une solution globale en toute flexibilité aux besoins spécifiques du client. En fonction de l’éventail de partenaires, elles peuvent ainsi couvrir de multiples fonctionnalités.

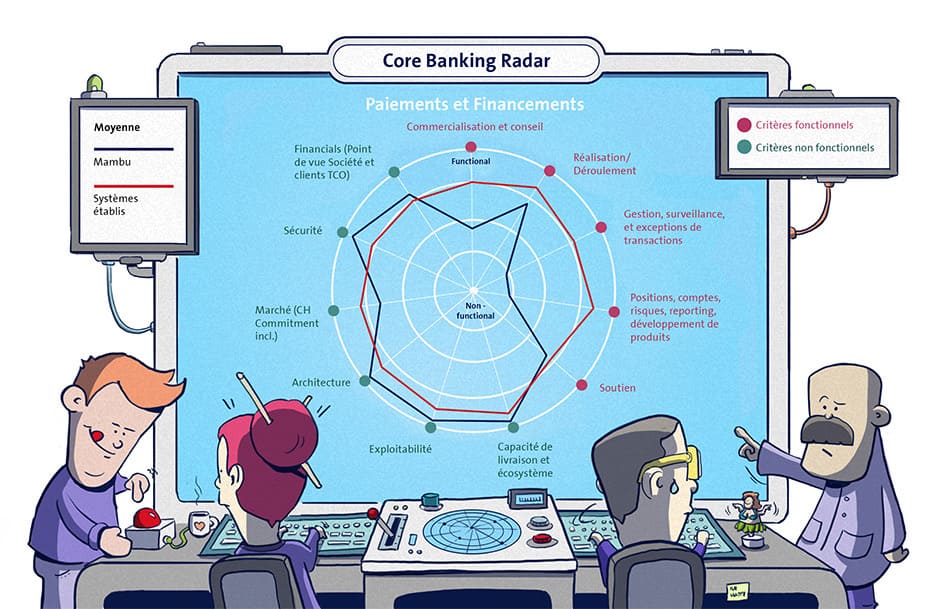

Couverture fonctionnelle et non fonctionnelle de Mambu dans les domaines des services de paiements et de financements

La gestion des clients et le modèle de données sous-jacent conviennent pour tous types de clients, tandis que la gestion des partenaires permet d’afficher et d’obtenir des informations liées aux partenaires.

En outre, Mambu propose des outils d’assistance, tels que l’entrepôt des données (Data Warehouse), la gestion des documents et la gestion des processus métier (Business Process Management). Mambu offre donc un modèle de données configurable pour l’archivage et la connexion avec n’importe quelle donnée, structurée ou non. Vous pouvez en plus définir des modèles dans le système, y intégrer des données à partir des processus de manière dynamique, en gérer les versions, les préparer automatiquement pour différents canaux, mais aussi suivre le statut des documents.

Le Mambu Process Orchestrator (MPO) est un moteur de workflow qui simplifie la reproduction des processus commerciaux individuels (y compris l’intégration des services externes) en soutenant l’échange de données entre les différents systèmes via un middleware.

La Mambu Product Factory permet non seulement de simuler des idées de produits, mais aussi de créer des configurations de produits dans les secteurs des financements, des paiements et des comptes(ouvre une nouvelle fenêtre). Elle permet entre autres d’utiliser des Smart Contracts.

À l’heure actuelle, les clients peuvent activer les composants de leur choix entre les trois moteurs suivants dans le cloud: Lending Cloud Engine (pour les prêts), Transactional Cloud Engine (pour les transactions) et Deposit Cloud Engine (pour les dépôts). Les moteurs Wealth Management Engine (gestion de fortune) et Investment Cloud Engines (investissements) sont en cours de préparation.

Offres de moteurs dans le cloud Mambu proposées au choix

Assistance non fonctionnelle

Si, en termes de couverture fonctionnelle, Mambu collabore beaucoup avec des fournisseurs tiers intégrés par rapport aux systèmes bancaires centraux établis en Suisse, elle offre une couverture supérieure à la moyenne en termes d’assistance non fonctionnelle.

Capacité de livraison et écosystème

Par l’ouverture de son système, Mambu présente une forte capacité d’interconnexion. La gestion structurée des partenaires et la coopération dans le cadre d’un écosystème font partie de l’ADN de Mambu. Mambu collabore avec des partenaires du monde entier, qu’elle sélectionne pour leurs connaissances locales. L’objectif de Mambu est de former de plus en plus d’équipes spécifiques au marché pour s’assurer une croissance durable. Pour la soixantaine d’implémentations en cours, elle s’appuie sur l’expérience des 160 installations réalisées au cours des dix dernières années.

Pour le développement, l’intégration et la maintenance, Mambu dispose selon ses propos de ressources suffisantes pour pouvoir répondre aux besoins spécifiques de ses clients.

Les clients de Mambu jouent un rôle majeur dans le développement de produits de la plateforme SaaS Mambu en partageant de nouvelles idées en ligne et en les évaluant. D’après elle, une grande partie des fonctionnalités de Mambu sont proposées par des utilisateurs.

Facilité d’exploitation

Mambu promet une disponibilité du système de 99,9% par mois. Vous pouvez consulter à tout moment en ligne ce statut, qui garantit des maintenances et des releases sans interruption. Les données sont traitées en temps réel, ce qui permet de renoncer aux processus de batch.

Comparé aux systèmes bancaires centraux traditionnels, Mambu estime que l’introduction du système (sans migration) s’effectue plus facilement grâce à son interface utilisateurs.

Architecture

La gestion de Mambu est assurée en intégralité dans le cloud. Autrement dit, toutes les applications sont systématiquement mises à disposition en ligne et hautement virtualisées, et non plus installées sur des serveurs dédiés de la banque. En Europe, à l’heure actuelle, le système fonctionne sur Amazon Web Service (AWS), à partir de 2021, il fonctionnera sur Microsoft Azure et Google Cloud. D’autres clouds sont envisageables mais de nombreuses banques ayant déjà investi dans les centres de données cloud précités, Mambu préfère les faire passer en priorité. Indépendamment du cloud, Mambu garde le contrôle du code source. Cela implique forcément une synchronisation continue entre l’Operation Cloud Mambu et d’éventuels clouds locaux. Pour la Suisse, il faut trouver une solution cloud locale, ou alors les banques suisses utilisant Mambu doivent informer tous leurs clients de la conservation internationale de leurs données jusqu’à ce que Mambu fonctionne sur un cloud avec un centre de données en Suisse.

Eléments notables de Mambu

Modèle commercial de Mambu

Les clients de Mambu paient les offres de services de leur choix dans le cadre d’abonnements modifiables chaque année. Aux frais d’abonnements de base, qui incluent un certain nombre d’utilisateurs, vient s’ajouter le volume d’utilisation supplémentaire, qui peut générer des coûts totaux variables. L’offre de services standard inclut 100 heures d’assistance technique et processuelle pour l’activation. Les autres offres contiennent des heures d’assistance supplémentaires et des journées de workshop.

Mambu juge ses coûts d’exploitation et d’intégration avantageux en comparaison nationale. Il n’y a aucuns frais d’intégration à part puisqu’il n’y a aucune installation requise grâce au principe du cloud, et qu’il suffit simplement aux clients de se connecter pour démarrer. Néanmoins, la possibilité de connecter différents systèmes périphériques est susceptible de faire augmenter les coûts d’une plateforme globale.

Les premières données suggèrent des prix compétitifs mais comparables aux fournisseurs suisses quand le système est migré dans son intégralité. La structure tarifaire de Mambu devrait s’avérer intéressante, en particulier pour les banques retail ou les spin-off de grandes banques qui souhaitent proposer uniquement des services spécifiques et pour lesquelles un système bancaire central complet présente trop de fonctionnalités.

Pour les plus petites banques, la migration des données peut en outre s’effectuer plus rapidement et plus facilement, alors que les banques d’envergure requièrent des intégrateurs de systèmes coûteux.

En théorie, une néo-banque comme N26 peut se contenter selon nous des fonctionnalités suivantes de Mambu (les fonctionnalités effectivement utilisées par la banque sont soumises au secret commercial car les clients restent maîtres de la suite de l’implémentation):

Fonctionnalités potentiellement utilisées par une néo-banque come N26

Futur support système avec Mambu

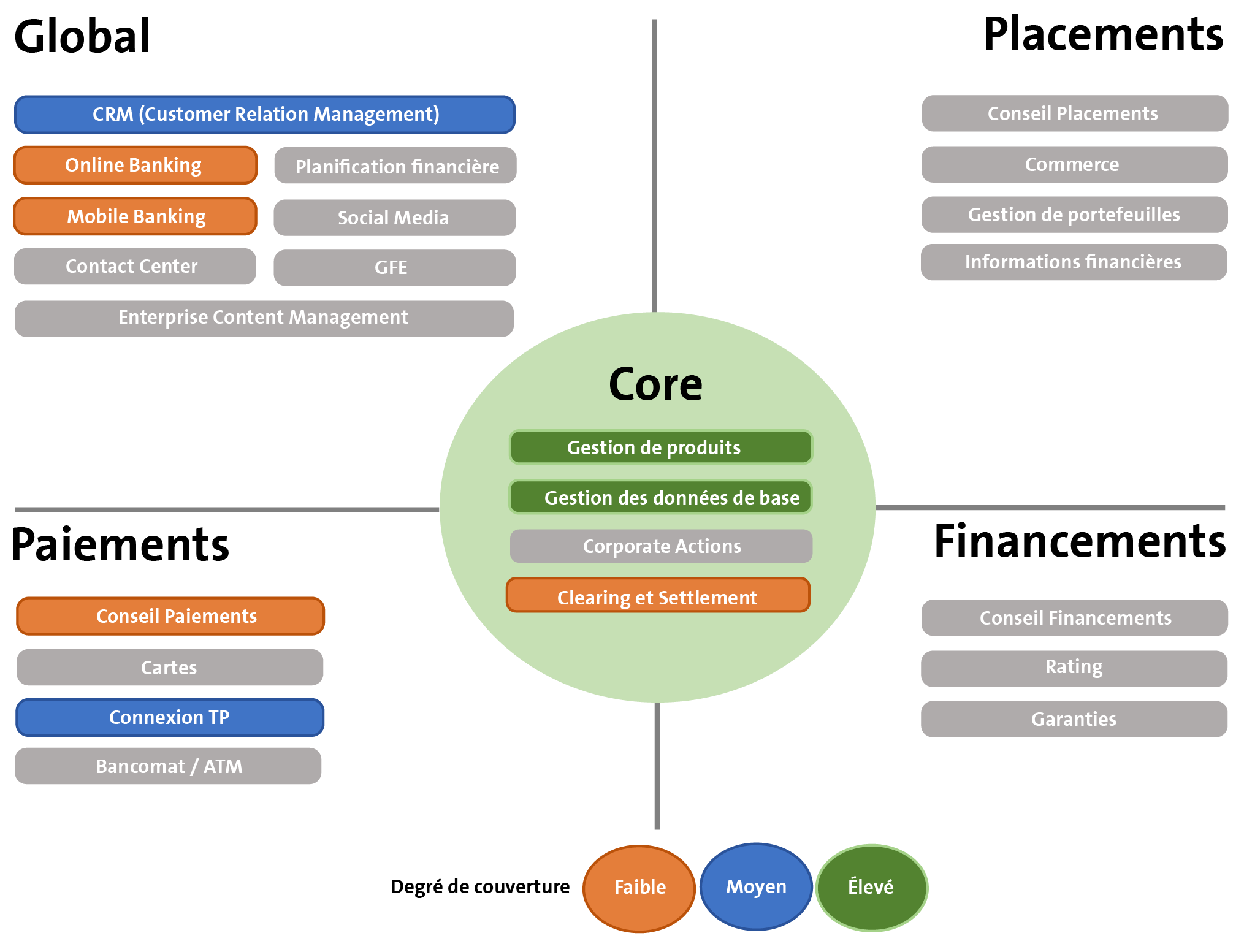

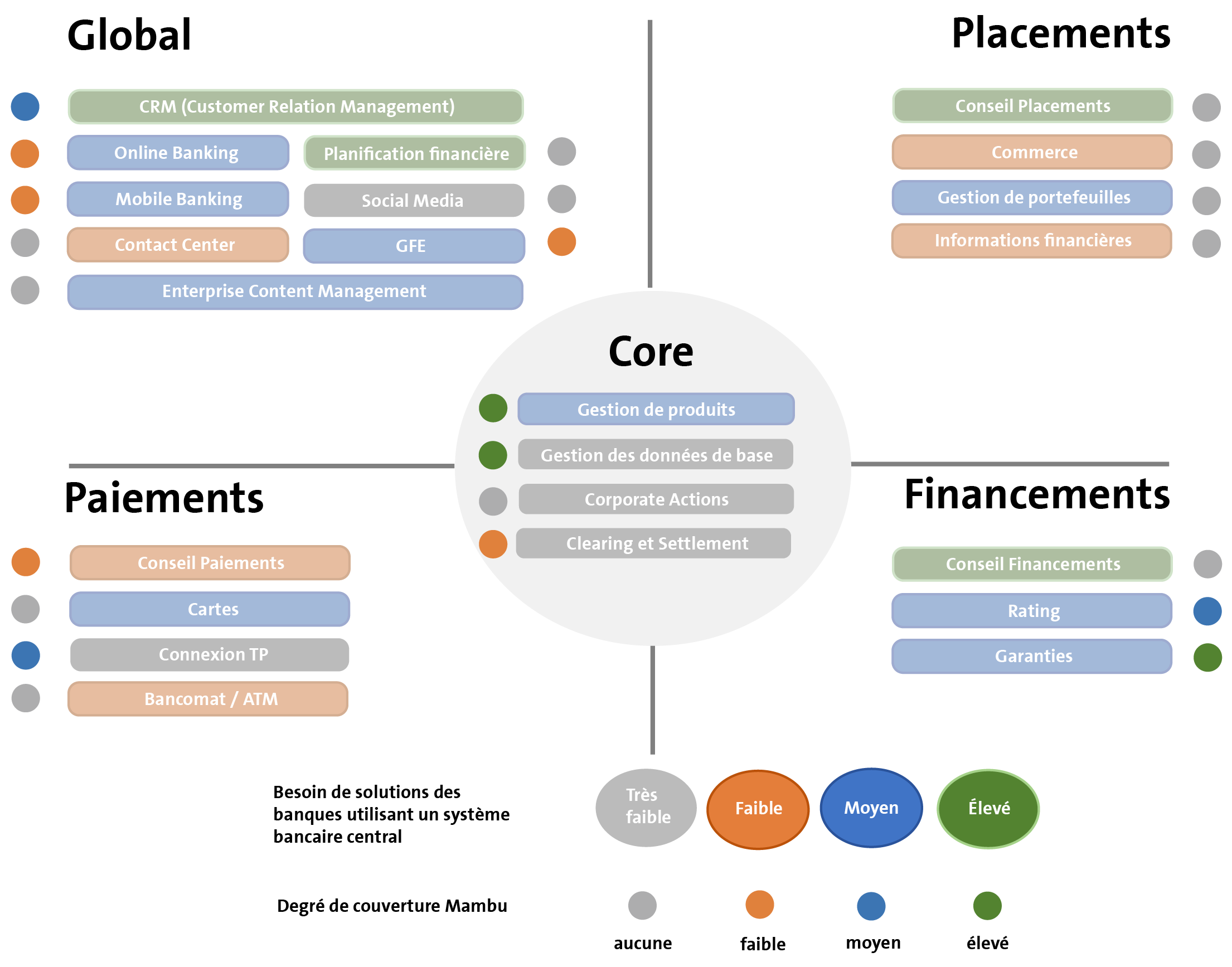

Selon un récent sondage auprès de quatre banques(ouvre une nouvelle fenêtre) en Suisse dans le cadre du Core Banking Radar, il y a un grand besoin de solutions capables de couvrir globalement la gestion des relations clients (CRM) et les réseaux sociaux, et de soutenir le conseil dans les secteurs des placements et des financements. Mambu intègre les fonctions de base du CRM, telles que la gestion fondamentale et la mise à disposition des informations clients liées à la banque, ainsi qu’une planification systématique du contact client. Mambu ne couvre pas seule le conseil et les réseaux sociaux, mais elle les rend accessibles grâce à la connexion de systèmes périphériques adaptés.

En matière de garanties et de gestion de produits, Mambu offre une couverture élevée, répondant par là même à un besoin important des banques suisses.

Couverture des besoins par Mambu en Suisse

L’adéquation de Mambu pour une banque dépendra entre autres de sa taille et de sa stratégie. En effet, dans le choix de leur orientation stratégique, les banques sont tiraillées entre leur propre gouvernance et marge de manœuvre, et la participation à un écosystème qui implique une action commune selon des normes convenues et suppose les standards et l’acceptation de l’autre.

Dans le cadre de l’élaboration de cette stratégie, Mambu soutient les piliers stratégiques comme suit:

- Ouverture

le concept clé de Mambu est de mettre à disposition une fonctionnalité de base utilisable de manière standardisée à l’échelle internationale et s’inscrivant dans un cadre. Ce concept prévoit l’interconnexion avec des partenaires systèmes locaux dans le cadre d’un écosystème pour répondre et s’adapter aux conditions et aux besoins locaux. Compte tenu de la centralisation des services, cela ne peut se faire que dans une architecture ouverte. Les systèmes combinés à Mambu se doivent donc d’être ouverts. Les tendances de fond actuelles, telles que l’Open Banking ou les plateformes ouvertes dans des écosystèmes, peuvent être prises en charge comme suit en principe. - Données

l’approche SaaS débouche forcément sur une conservation des données dans le cloud. Elle offre la possibilité d’une exploitation transfrontalière conforme aux réglementations et d’un hébergement pour le traitement des données. Il y a aussi de nouvelles approches qui permettent de conserver localement les données selon les directives SaaS de Mambu. L’utilisation des données dans l’approche modulaire suppose néanmoins dans tous les cas un concept de conservation et d’évaluation spécifique pour utiliser les données de toutes les applications au sein d’une banque et au-delà. Mambu applique ces approches en principe. - Fonctions

outre la couverture de fonctionnalités telles que la gestion des clients, les comptes, le trafic des paiements, les financements, et les fonctions d’assistance telles que la gestion des documents, Mambu mise sur l’intégration de systèmes périphériques pour étendre ses fonctionnalités. La banque doit être disposée à assumer les charges d’une gestion de partenaires, et posséder de bonne capacités d’intégration. Cela permet de gérer la couverture fonctionnelle en toute flexibilité.

- Processus

les fonctions d’assistance complètes permettent de bénéficier d’outils d’automatisation de processus et de gestion, y compris interbanques. En effet, Mambu vous garantit un haut degré d’efficacité et d’automatisation. Là encore, cela suppose de bonnes compétences processuelles techniques dans le secteur bancaire.

En conclusion

En principe, avec Mambu, une banque universelle visera une stratégie modulaire (cf. les trois stratégies dans le dernier article(ouvre une nouvelle fenêtre)), incluant différents composants techniques. Ce faisant, Mambu couvre la gestion de compte/client et les fonctionnalités de base dans les secteurs du trafic des paiements et des financements. Pour bénéficier d’autres fonctions, il suffit d’intégrer des systèmes périphériques. Cela permet de répondre en toute flexibilité aux exigences actuelles (par ex. suivi tout au long du parcours client) dans le cadre de partenariats.

Pour les banques privées principalement axées sur les opérations de placement et de conseil, la couverture fonctionnelle semble encore limitée pour le moment. Reste à savoir sous quelle forme une Product Factory 2.0 prendra en charge la création flexible de produits à terme. Si cette prise en charge est complète et étendue, rien ne s’opposera, du point de vue actuel, à une approche également modulaire intégrant une fonction de conseil et de suivi client via des systèmes périphériques.

Pour mettre en œuvre un projet d’intégration de Mambu, il convient de prendre en compte les facteurs de réussite suivants:

- Orientation sur le marché

Le premier facteur de réussite avec Mambu est de définir les priorités quant aux services qui se démarquent sur le marché et aux partenaires fiables assurant par exemple le support système dans le cadre de l’interaction client.

- Compréhension de l’architecture

L’orchestration de l’intégration et de la gestion des partenaires suppose une parfaite maîtrise de l’architecture au sein de la banque pour éviter de générer des coûts totaux élevés. - Renforcer l’affinité des collaborateurs avec l’informatique

Le développement d’un vaste savoir-faire informatique au sein de la banque est indispensable pour garantir un délai de commercialisation rapide des produits, voire même mettre en œuvre des solutions simples grâce à ses compétences propres.

- Migration progressive

Autre critère décisif: il faut viser non pas une migration complète et immédiate, mais optimiser sa propre plateforme en conformité avec l’orientation commerciale et dans le cadre d’une transformation technologique progressive.

- Open Banking

D’une manière générale, cela suppose une orientation commerciale qui cible l’intégration d’écosystèmes et la mise en œuvre de nouveaux modèles commerciaux dans l’Open Banking.

Si ces facteurs de réussite sont réunis, Mambu peut tout à fait soutenir la stratégie modulaire d’une banque grâce à son concept de Composable Banking, y compris en Suisse. Peut-être certaines banques oseront-elles tester l’impact d’une agilité accrue sur l’expérience client, même avec un spin-off de moindre envergure? Quoi qu’il en soit, le Core Banking Radar reste dans la course.

Articles 2019/2020 déjà publiés

- SolitX: Smart Financial Contracts, la nouvelle approche en matière de support système pour les banques(ouvre une nouvelle fenêtre) (paru le 11 novembre 2019)

- «Satisfaction des banques vis-à-vis de leur système bancaire central: un thème sujet à tensions?»(ouvre une nouvelle fenêtre) (paru le 10 juillet 2020)

Business Engineering Institute Saint-Gall

Swisscom et le Business Engineering Institute de Saint-Gall (BEI) entretiennent un partenariat de longue date dans le cadre du centre de compétences «Ecosystems». Celui-ci se penche sur des thèmes tels que les écosystèmes, la numérisation, la transformation, ainsi que des questions portant sur la conception future du secteur financier. Outre les activités de recherche, le BEI réalise des projets de conception et de mise en œuvre de modèles commerciaux innovants et intersectoriels.

La méthodologie du radar des systèmes bancaires centraux(ouvre une nouvelle fenêtre)